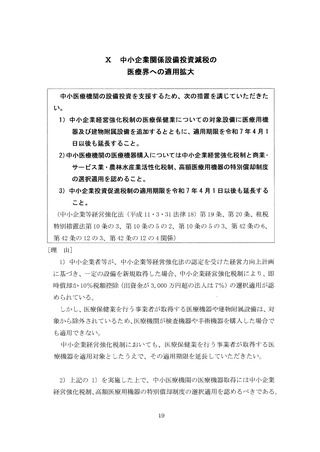

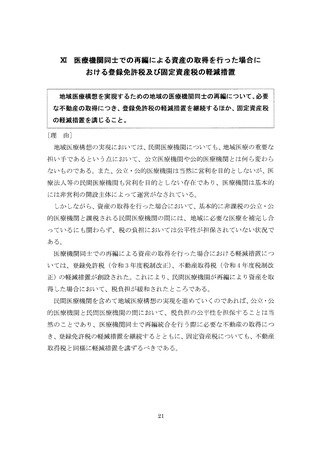

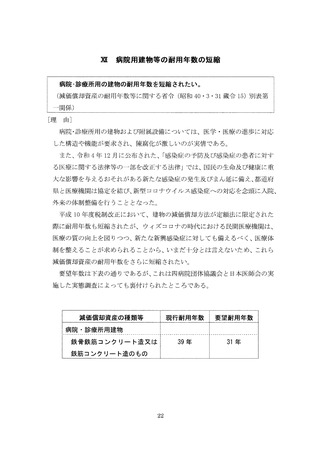

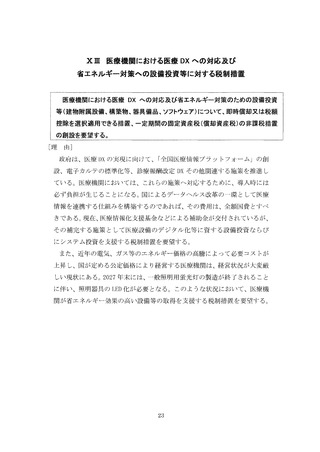

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (14 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

2

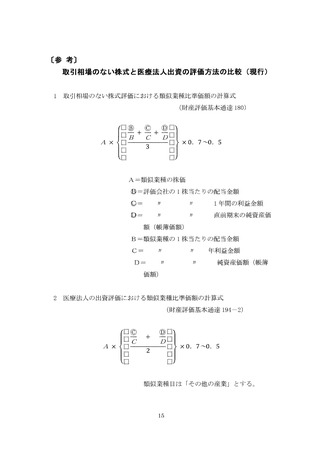

) 平成 29年度与党税制改正大綱に基づき、国税庁は取引相場のない株式の

評価の見直しを行い、類似業種比準価額の計算式については、配当、利益、純

資産の比重を 1:1:1へと変更した。

医療法人の出資評価の計算式も変更されたが、利益、純資産の比重を 1:1

としたのみで、配当要素を取り入れていないため、区振法人の出資評価に対す

る不利益な取扱いは変わっていない。

平成 1

8年厄療法改正において「経過措置医療法人」とされた持分のある区

療法人は、あたかも「当分の間」存続するにすぎないかのように、事業承継税

制等で冷遇されている。

財産評価について見直しを行うのであれば、持分のある区療法人の事業承

継税制における位置づけとも照らし合わせて、今後は矛盾のない評価体系と

していくべきである。

3

) 持ち分のある阪療法人においては、過去からの経営努力や配当禁止規定

等により、構造的に純資産が多額になりがちであるが、病院機能を確保するた

めの設備投資は行わざるを得ないため、純資産額と同等ないしははるかに超え

る借入金が同時に存在している事も多い。この状況下で、新型コロナウイルス

感染症の影聾により赤字に転落した場合、赤字経営や資金繰りの悪化による追

加借入が発生するものの、形式的な内部留保額(純資産額)は大幅に減少する

ことがないまま、出資持分の多くを所有している高齢の理事長に相続が発生す

るケースが考えられる。そして、大会社として評価される厄療法人の場合、赤

字により利益要素が 0 となることにより比準要素数 lの会社と判定され、業

績が悪化したにもかかわらず評価が高くなるという矛盾も生じている。

こうした状況においても、現在適用されている相続税基本通達によって持ち

分の評価を行い、相続税を計算することが妥当であるか、地域区療の保持、医

原提供体制の確保の観点から再考する必要がある。少なくとも、取引相場のな

い株式で無配当の営利企業よりも高額になってしまう現状の計算方法につい

ては、早急に改める必要がある。

14

) 平成 29年度与党税制改正大綱に基づき、国税庁は取引相場のない株式の

評価の見直しを行い、類似業種比準価額の計算式については、配当、利益、純

資産の比重を 1:1:1へと変更した。

医療法人の出資評価の計算式も変更されたが、利益、純資産の比重を 1:1

としたのみで、配当要素を取り入れていないため、区振法人の出資評価に対す

る不利益な取扱いは変わっていない。

平成 1

8年厄療法改正において「経過措置医療法人」とされた持分のある区

療法人は、あたかも「当分の間」存続するにすぎないかのように、事業承継税

制等で冷遇されている。

財産評価について見直しを行うのであれば、持分のある区療法人の事業承

継税制における位置づけとも照らし合わせて、今後は矛盾のない評価体系と

していくべきである。

3

) 持ち分のある阪療法人においては、過去からの経営努力や配当禁止規定

等により、構造的に純資産が多額になりがちであるが、病院機能を確保するた

めの設備投資は行わざるを得ないため、純資産額と同等ないしははるかに超え

る借入金が同時に存在している事も多い。この状況下で、新型コロナウイルス

感染症の影聾により赤字に転落した場合、赤字経営や資金繰りの悪化による追

加借入が発生するものの、形式的な内部留保額(純資産額)は大幅に減少する

ことがないまま、出資持分の多くを所有している高齢の理事長に相続が発生す

るケースが考えられる。そして、大会社として評価される厄療法人の場合、赤

字により利益要素が 0 となることにより比準要素数 lの会社と判定され、業

績が悪化したにもかかわらず評価が高くなるという矛盾も生じている。

こうした状況においても、現在適用されている相続税基本通達によって持ち

分の評価を行い、相続税を計算することが妥当であるか、地域区療の保持、医

原提供体制の確保の観点から再考する必要がある。少なくとも、取引相場のな

い株式で無配当の営利企業よりも高額になってしまう現状の計算方法につい

ては、早急に改める必要がある。

14