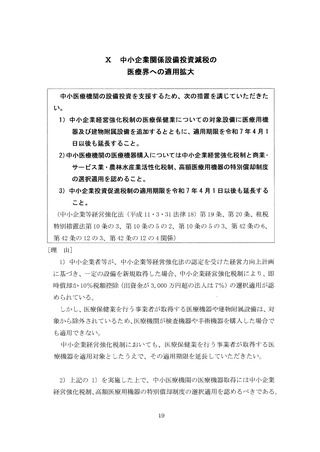

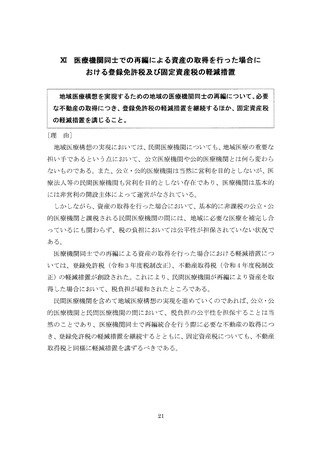

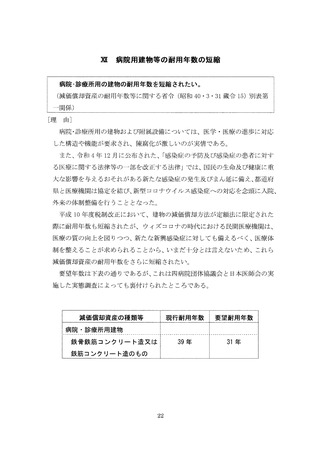

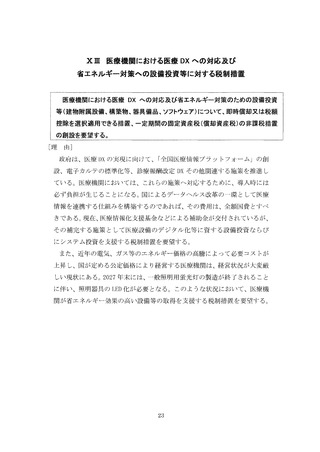

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (25 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

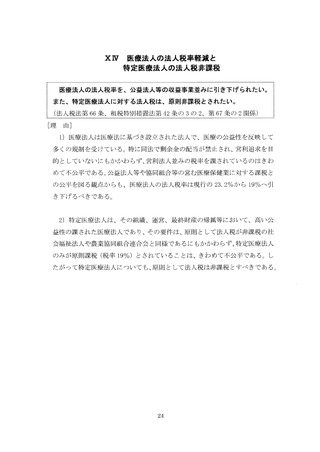

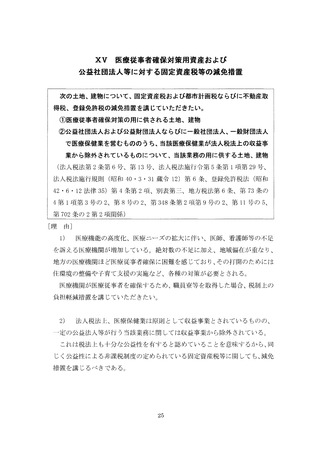

XV 医療従事者確保対策用資産および

公益社団法人等に対する固定資産税等の減免措置

次の土地、建物について、固定資産税および都市計画税ならびに不動産取

得税、登録免許税の減免措置を講じていただきたい。

①医療従事者確保対策の用に供される土地、建物

②公益社団法人および公益財団法人ならびに一般社団法人、一般財団法人

で医療保健業を営むもののうち、当該医療保健業が法人税法上の収益事

業から除外されているものについて、当該業務の用に供する土地、建物

(法人税法第 2条第 6号、第 13号、法人税法施行令第 5条第 1項第 29号

、

法人税法施行規則(昭和 40• 3• 31蔵令 12) 第 6条、登録免許税法(昭和

42• 6• 1

2法律 3

5

) 第 4条第 2項、別表第三、地方税法第 6条、第 73条の

4第 1項第 3号の 2、第 8号の 2、第 348条第 2項第 9号の 2、第 1

1号の 5、

第 702条の 2第 2項関係)

[理由]

l

)

医療機能の高度化、厄療ニーズの拡大に伴い、阪師、看護師等の不足

を訴える区療機関が増加している。絶対数の不足に加え、地域偏在が重なり、

地方の厄療機関ほど厄療従事者確保に困難を感じており、その打聞のためには

住環境の整備や子育て支援の実施など、各種の対策が必要とされる。

区療機関が医療従事者を確保するため、職員寮等を取得した場合、税制上の

負担軽減措置を講じていただきたい。

2

)

法人税法上、医療保健業は原則として収益事業とされているものの、

一定の公益法人等が行う当該業務に関しては収益事業から除外されている。

これは税法上も十分な公益性を有すると認めていることを意味するから、同

じく公益性による非課税制度の定められている固定資産税等に関しても、減免

措置を講じるべきである。

25

公益社団法人等に対する固定資産税等の減免措置

次の土地、建物について、固定資産税および都市計画税ならびに不動産取

得税、登録免許税の減免措置を講じていただきたい。

①医療従事者確保対策の用に供される土地、建物

②公益社団法人および公益財団法人ならびに一般社団法人、一般財団法人

で医療保健業を営むもののうち、当該医療保健業が法人税法上の収益事

業から除外されているものについて、当該業務の用に供する土地、建物

(法人税法第 2条第 6号、第 13号、法人税法施行令第 5条第 1項第 29号

、

法人税法施行規則(昭和 40• 3• 31蔵令 12) 第 6条、登録免許税法(昭和

42• 6• 1

2法律 3

5

) 第 4条第 2項、別表第三、地方税法第 6条、第 73条の

4第 1項第 3号の 2、第 8号の 2、第 348条第 2項第 9号の 2、第 1

1号の 5、

第 702条の 2第 2項関係)

[理由]

l

)

医療機能の高度化、厄療ニーズの拡大に伴い、阪師、看護師等の不足

を訴える区療機関が増加している。絶対数の不足に加え、地域偏在が重なり、

地方の厄療機関ほど厄療従事者確保に困難を感じており、その打聞のためには

住環境の整備や子育て支援の実施など、各種の対策が必要とされる。

区療機関が医療従事者を確保するため、職員寮等を取得した場合、税制上の

負担軽減措置を講じていただきたい。

2

)

法人税法上、医療保健業は原則として収益事業とされているものの、

一定の公益法人等が行う当該業務に関しては収益事業から除外されている。

これは税法上も十分な公益性を有すると認めていることを意味するから、同

じく公益性による非課税制度の定められている固定資産税等に関しても、減免

措置を講じるべきである。

25