よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (5 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

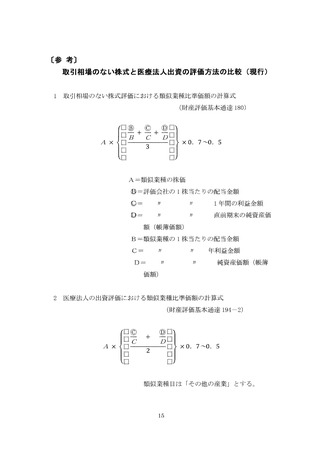

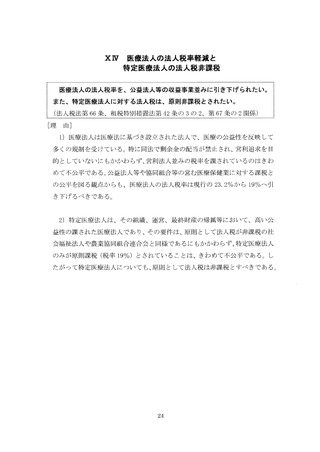

n 医療機関に対する

事業税の特例措置の存続

事業税における次の特例措置を恒久的に存続されたい。

①社会保険診療報酬に対する非課税(個人、医療法人共通)

②自由診療収入等に対する軽減税率(医療法人のみ)

(地方税法(昭和 25• 7• 31法律 226) 第 72条の 23、第 72条の 24の 7、第

72条の 49の 12関係)

[理由]

l

) 与党の令和 2年度税制改正大綱は、医療機関に対する事業税の特例措置

について、「事業税における社会保険診療報酬に係る実質的非課税措置及び医

療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療

の確保を図る観点から、そのあり方について検討する」と、見直しがあり得る

ことを示唆している。

この見直し論の論拠は「適正公平課税に反する」ということである。

事業税の趣旨は、事業に対する行政サービスの享受に応じた負担ということ

であるが、そもそも阪療は公共的なものであり、そのため医療法でも非営利性

が義務付けられ、阪療機関は住民健診、予防接種、学校区等の地域厄振活動に

積極的に取り組んでいる。

すなわち、医療機関は行政サービスを享受するというより、行政が行うべき

公共的サービスを自ら担っている側である以上、税法の趣旨からみても、阪療

機関への特例措置が適正公平課税に反するというのは誤りである。

2

) 事業税の非課税としては、非課税事業(林業、農業、鉱業)や非課税所

得(公益法人等の収益事業以外の所得)等の包括的な規定により非課税とされ

ているものが広範に存在する。

これに対し社会保険診療報酬に対する現行の措置内容は、課税標準の算定上

の「課税除外措置」という限定的なものにすぎない。事業税の非課税制度全般

の見直しもせず、ひとり区療のみを犠牲にすることは、あまりに社会保障を軽

視するものである。

5

事業税の特例措置の存続

事業税における次の特例措置を恒久的に存続されたい。

①社会保険診療報酬に対する非課税(個人、医療法人共通)

②自由診療収入等に対する軽減税率(医療法人のみ)

(地方税法(昭和 25• 7• 31法律 226) 第 72条の 23、第 72条の 24の 7、第

72条の 49の 12関係)

[理由]

l

) 与党の令和 2年度税制改正大綱は、医療機関に対する事業税の特例措置

について、「事業税における社会保険診療報酬に係る実質的非課税措置及び医

療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療

の確保を図る観点から、そのあり方について検討する」と、見直しがあり得る

ことを示唆している。

この見直し論の論拠は「適正公平課税に反する」ということである。

事業税の趣旨は、事業に対する行政サービスの享受に応じた負担ということ

であるが、そもそも阪療は公共的なものであり、そのため医療法でも非営利性

が義務付けられ、阪療機関は住民健診、予防接種、学校区等の地域厄振活動に

積極的に取り組んでいる。

すなわち、医療機関は行政サービスを享受するというより、行政が行うべき

公共的サービスを自ら担っている側である以上、税法の趣旨からみても、阪療

機関への特例措置が適正公平課税に反するというのは誤りである。

2

) 事業税の非課税としては、非課税事業(林業、農業、鉱業)や非課税所

得(公益法人等の収益事業以外の所得)等の包括的な規定により非課税とされ

ているものが広範に存在する。

これに対し社会保険診療報酬に対する現行の措置内容は、課税標準の算定上

の「課税除外措置」という限定的なものにすぎない。事業税の非課税制度全般

の見直しもせず、ひとり区療のみを犠牲にすることは、あまりに社会保障を軽

視するものである。

5