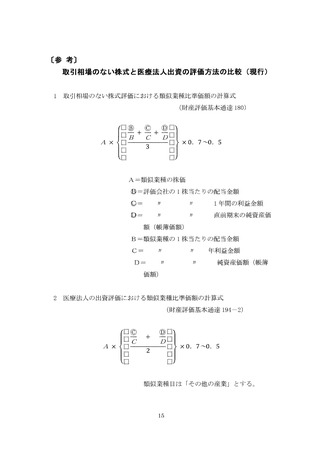

よむ、つかう、まなぶ。

令和7年度税制改正要望の重点事項について (19 ページ)

出典

| 公開元URL | |

| 出典情報 | 令和7年度税制改正要望の重点事項について(8/23)《四病院団体協議会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

X 中小企業関係設備投資減税の

医療界への適用拡大

中小医療機関の設備投資を支援するため、次の措置を講じていただきた

い

。

1

) 中小企業経営強化税制の医療保健業についての対象設備に医療用機

器及び建物附属設備を追加するとともに、適用期限を令和 7年 4月 1

日以後も延長すること。

2

)中小医療機関の医療機器購入については中小企業経営強化税制と商業・

サービス業・農林水産業活性化税制、高額医療用機器の特別償却制度

の選択適用を認めること。

3

) 中小企業投資促進税制の適用期限を令和 7年 4月 1日以後も延長する

こと。

(中小企業等経営強化法(平成 1

1• 3• 3

1法律 1

8

)第 1

9条、第 2

0条、租税

特別措置法第 1

0条の 3、第 1

0条の 5の 2、第 1

0条の 5の 3、第 4

2条の 6、

第4

2条の 1

2の 3、第 4

2条の 1

2の 4関係)

[理由]

l

) 中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画

に基づき、一定の設備を新規取得した場合、中小企業経営強化税制により、即

時償却か 1

0%税額控除(出資金が 3,000万円超の法人は 7%) の選択適用が認

められている。

しかし、医療保健業を行う事業者が取得する医療機器や建物附属設備は、対

象から除外されているため、阪療機関が検査機器や手術機器を購入した場合で

も適用できない。

中小企業経営強化税制においても、阪療保健業を行う事業者が取得する医

療機器を適用対象としたうえで、その適用期限を延長していただきたい。

2

) 上記の 1

) を実施した上で、中小区療機関の辰療機器取得には中小企業

経営強化税制、高額厄療用機器の特別償却制度の選択適用を認めるべきである。

1

9

医療界への適用拡大

中小医療機関の設備投資を支援するため、次の措置を講じていただきた

い

。

1

) 中小企業経営強化税制の医療保健業についての対象設備に医療用機

器及び建物附属設備を追加するとともに、適用期限を令和 7年 4月 1

日以後も延長すること。

2

)中小医療機関の医療機器購入については中小企業経営強化税制と商業・

サービス業・農林水産業活性化税制、高額医療用機器の特別償却制度

の選択適用を認めること。

3

) 中小企業投資促進税制の適用期限を令和 7年 4月 1日以後も延長する

こと。

(中小企業等経営強化法(平成 1

1• 3• 3

1法律 1

8

)第 1

9条、第 2

0条、租税

特別措置法第 1

0条の 3、第 1

0条の 5の 2、第 1

0条の 5の 3、第 4

2条の 6、

第4

2条の 1

2の 3、第 4

2条の 1

2の 4関係)

[理由]

l

) 中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画

に基づき、一定の設備を新規取得した場合、中小企業経営強化税制により、即

時償却か 1

0%税額控除(出資金が 3,000万円超の法人は 7%) の選択適用が認

められている。

しかし、医療保健業を行う事業者が取得する医療機器や建物附属設備は、対

象から除外されているため、阪療機関が検査機器や手術機器を購入した場合で

も適用できない。

中小企業経営強化税制においても、阪療保健業を行う事業者が取得する医

療機器を適用対象としたうえで、その適用期限を延長していただきたい。

2

) 上記の 1

) を実施した上で、中小区療機関の辰療機器取得には中小企業

経営強化税制、高額厄療用機器の特別償却制度の選択適用を認めるべきである。

1

9