よむ、つかう、まなぶ。

資料1 「こども未来戦略」について (33 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/zensedai_shakaihosho_kochiku/dai10/gijisidai.html |

| 出典情報 | こども政策推進会議(第2回)・全世代型社会保障構築本部(第10回)(12/22)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

Ⅲ-2.

「加速化プラン」を支える安定的な財源の確保

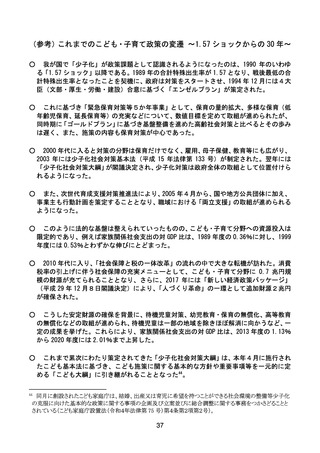

○

Ⅲ-1.の1.~4.で掲げた給付面の改革や意識改革と並行して、次のような財政

面の改革に取り組む。

(見える化)

○

こども家庭庁の下に、2025 年度に、こども・子育て支援特別会計(いわゆる「こど

も金庫」)を創設し、既存の(特別会計)事業25を統合しつつ、こども・子育て政策の

全体像と費用負担の見える化を進める。

(予算規模)

○

「加速化プラン」の予算規模26は、各年度の予算編成を通じて決定されていくことと

なるが、現時点の見込みでは、

1.ライフステージを通じた子育てに係る経済的支援の強化や若い世代の所得向上に

向けた取組 1.7 兆円程度

2.全てのこども・子育て世帯を対象とする支援の拡充 1.3 兆円程度

3.共働き・共育ての推進 0.6 兆円程度

全体として 3.6 兆円程度の充実となる。

○

2030 年代に入るまでの少子化対策のラストチャンスを逃さないよう、徹底した歳出

改革等や構造的賃上げ・投資促進の取組を複数年にわたって先行させつつ、

「加速化プ

ラン」の大宗を3年間(2026 年度まで)で実施する。

(財源の基本骨格)

①

財源については、国民的な理解が重要である。既定予算の最大限の活用等を行うほ

か、2028 年度までに徹底した歳出改革等を行い、それによって得られる公費節減の効

果及び社会保険負担軽減の効果を活用する。歳出改革と賃上げによって実質的な社会

保険負担軽減の効果27を生じさせ、その範囲内で支援金制度を構築することにより、

実質的な負担が生じないこととする。

「加速化プラン」の実施が完了する 2028 年度までに、②の既定予算の最大限の活

用等、③の歳出改革による公費節減及び支援金制度の構築により、3.6 兆円程度の安

25

年金特別会計子ども・子育て支援勘定及び労働保険特別会計雇用勘定(育児休業給付)。

国・地方の事業費ベース。

27

高齢化等に伴い、医療・介護の給付の伸びが保険料の賦課ベースとなる雇用者報酬の伸びを上回っており、

このギャップにより、保険料率は上昇している。若者・子育て世帯の手取り所得を増やすためにも、歳出改革と

賃上げによりこのギャップを縮小し、保険料率の上昇を最大限抑制する。

26

30

「加速化プラン」を支える安定的な財源の確保

○

Ⅲ-1.の1.~4.で掲げた給付面の改革や意識改革と並行して、次のような財政

面の改革に取り組む。

(見える化)

○

こども家庭庁の下に、2025 年度に、こども・子育て支援特別会計(いわゆる「こど

も金庫」)を創設し、既存の(特別会計)事業25を統合しつつ、こども・子育て政策の

全体像と費用負担の見える化を進める。

(予算規模)

○

「加速化プラン」の予算規模26は、各年度の予算編成を通じて決定されていくことと

なるが、現時点の見込みでは、

1.ライフステージを通じた子育てに係る経済的支援の強化や若い世代の所得向上に

向けた取組 1.7 兆円程度

2.全てのこども・子育て世帯を対象とする支援の拡充 1.3 兆円程度

3.共働き・共育ての推進 0.6 兆円程度

全体として 3.6 兆円程度の充実となる。

○

2030 年代に入るまでの少子化対策のラストチャンスを逃さないよう、徹底した歳出

改革等や構造的賃上げ・投資促進の取組を複数年にわたって先行させつつ、

「加速化プ

ラン」の大宗を3年間(2026 年度まで)で実施する。

(財源の基本骨格)

①

財源については、国民的な理解が重要である。既定予算の最大限の活用等を行うほ

か、2028 年度までに徹底した歳出改革等を行い、それによって得られる公費節減の効

果及び社会保険負担軽減の効果を活用する。歳出改革と賃上げによって実質的な社会

保険負担軽減の効果27を生じさせ、その範囲内で支援金制度を構築することにより、

実質的な負担が生じないこととする。

「加速化プラン」の実施が完了する 2028 年度までに、②の既定予算の最大限の活

用等、③の歳出改革による公費節減及び支援金制度の構築により、3.6 兆円程度の安

25

年金特別会計子ども・子育て支援勘定及び労働保険特別会計雇用勘定(育児休業給付)。

国・地方の事業費ベース。

27

高齢化等に伴い、医療・介護の給付の伸びが保険料の賦課ベースとなる雇用者報酬の伸びを上回っており、

このギャップにより、保険料率は上昇している。若者・子育て世帯の手取り所得を増やすためにも、歳出改革と

賃上げによりこのギャップを縮小し、保険料率の上昇を最大限抑制する。

26

30