よむ、つかう、まなぶ。

資料1 「こども未来戦略」について (41 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/zensedai_shakaihosho_kochiku/dai10/gijisidai.html |

| 出典情報 | こども政策推進会議(第2回)・全世代型社会保障構築本部(第10回)(12/22)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

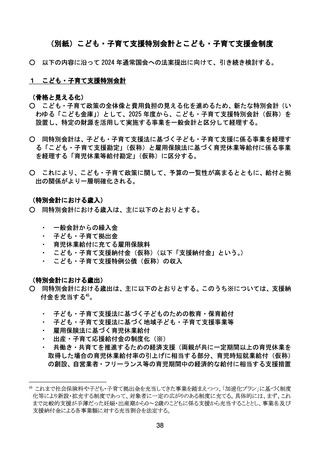

(別紙)こども・子育て支援特別会計とこども・子育て支援金制度

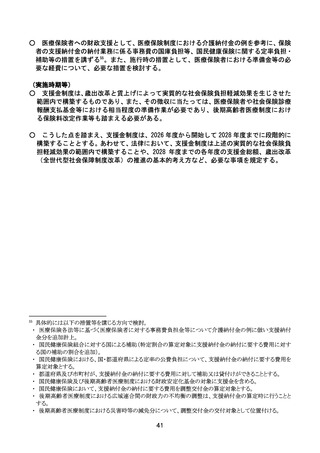

○

以下の内容に沿って 2024 年通常国会への法案提出に向けて、引き続き検討する。

1

こども・子育て支援特別会計

(骨格と見える化)

○ こども・子育て政策の全体像と費用負担の見える化を進めるため、新たな特別会計(い

わゆる「こども金庫」)として、2025 年度から、こども・子育て支援特別会計(仮称)を

設置し、特定の財源を活用して実施する事業を一般会計と区分して経理する。

○

同特別会計は、子ども・子育て支援法に基づく子ども・子育て支援に係る事業を経理す

る「こども・子育て支援勘定」(仮称)と雇用保険法に基づく育児休業等給付に係る事業

を経理する「育児休業等給付勘定」(仮称)に区分する。

○

これにより、こども・子育て政策に関して、予算の一覧性が高まるとともに、給付と拠

出の関係がより一層明確化される。

(特別会計における歳入)

○ 同特別会計における歳入は、主に以下のとおりとする。

・

・

・

・

・

一般会計からの繰入金

子ども・子育て拠出金

育児休業給付に充てる雇用保険料

こども・子育て支援納付金(仮称)(以下「支援納付金」という。)

こども・子育て支援特例公債(仮称)の収入

(特別会計における歳出)

○ 同特別会計における歳出は、主に以下のとおりとする。このうち※については、支援納

付金を充当する45。

・ 子ども・子育て支援法に基づく子どものための教育・保育給付

・ 子ども・子育て支援法に基づく地域子ども・子育て支援事業等

・ 雇用保険法に基づく育児休業給付

・ 出産・子育て応援給付金の制度化(※)

・ 共働き・共育てを推進するための経済支援(両親が共に一定期間以上の育児休業を

取得した場合の育児休業給付率の引上げに相当する部分、育児時短就業給付(仮称)

の創設、自営業者・フリーランス等の育児期間中の経済的な給付に相当する支援措置

45

これまで社会保険料や子ども・子育て拠出金を充当してきた事業を踏まえつつ、「加速化プラン」に基づく制度

化等により新設・拡充する制度であって、対象者に一定の広がりのある制度に充てる。具体的には、まず、これ

まで比較的支援が手薄だった妊娠・出産期から0~2歳のこどもに係る支援から充当することとし、事業名及び

支援納付金による各事業額に対する充当割合を法定する。

38

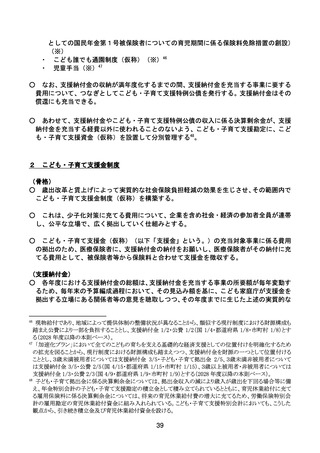

○

以下の内容に沿って 2024 年通常国会への法案提出に向けて、引き続き検討する。

1

こども・子育て支援特別会計

(骨格と見える化)

○ こども・子育て政策の全体像と費用負担の見える化を進めるため、新たな特別会計(い

わゆる「こども金庫」)として、2025 年度から、こども・子育て支援特別会計(仮称)を

設置し、特定の財源を活用して実施する事業を一般会計と区分して経理する。

○

同特別会計は、子ども・子育て支援法に基づく子ども・子育て支援に係る事業を経理す

る「こども・子育て支援勘定」(仮称)と雇用保険法に基づく育児休業等給付に係る事業

を経理する「育児休業等給付勘定」(仮称)に区分する。

○

これにより、こども・子育て政策に関して、予算の一覧性が高まるとともに、給付と拠

出の関係がより一層明確化される。

(特別会計における歳入)

○ 同特別会計における歳入は、主に以下のとおりとする。

・

・

・

・

・

一般会計からの繰入金

子ども・子育て拠出金

育児休業給付に充てる雇用保険料

こども・子育て支援納付金(仮称)(以下「支援納付金」という。)

こども・子育て支援特例公債(仮称)の収入

(特別会計における歳出)

○ 同特別会計における歳出は、主に以下のとおりとする。このうち※については、支援納

付金を充当する45。

・ 子ども・子育て支援法に基づく子どものための教育・保育給付

・ 子ども・子育て支援法に基づく地域子ども・子育て支援事業等

・ 雇用保険法に基づく育児休業給付

・ 出産・子育て応援給付金の制度化(※)

・ 共働き・共育てを推進するための経済支援(両親が共に一定期間以上の育児休業を

取得した場合の育児休業給付率の引上げに相当する部分、育児時短就業給付(仮称)

の創設、自営業者・フリーランス等の育児期間中の経済的な給付に相当する支援措置

45

これまで社会保険料や子ども・子育て拠出金を充当してきた事業を踏まえつつ、「加速化プラン」に基づく制度

化等により新設・拡充する制度であって、対象者に一定の広がりのある制度に充てる。具体的には、まず、これ

まで比較的支援が手薄だった妊娠・出産期から0~2歳のこどもに係る支援から充当することとし、事業名及び

支援納付金による各事業額に対する充当割合を法定する。

38