よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

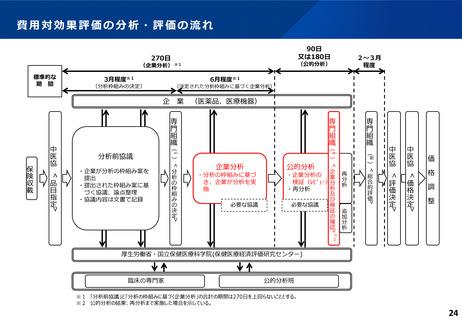

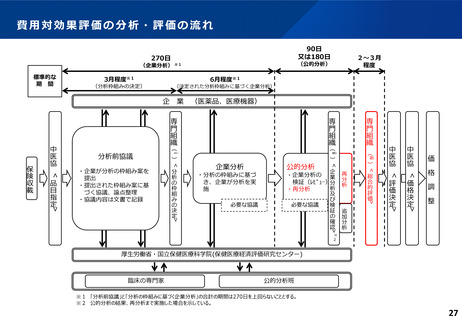

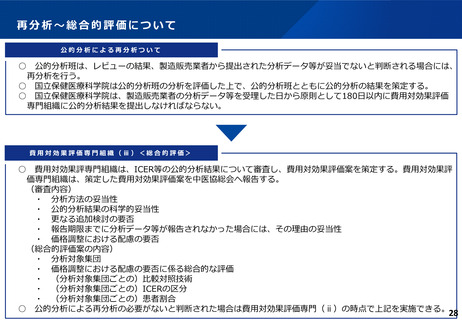

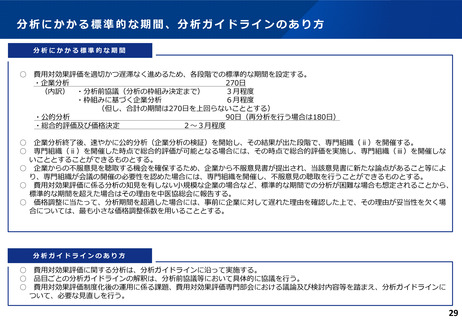

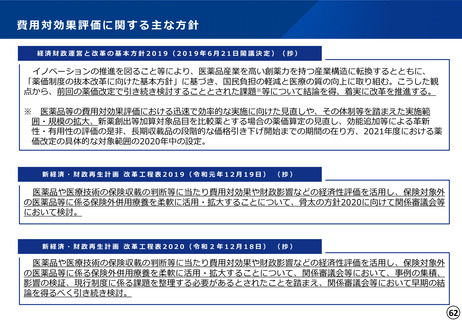

令和6年度診療報酬改定

Ⅳ-2

費用対効果評価制度の活用

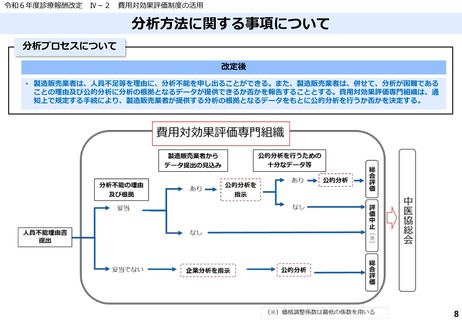

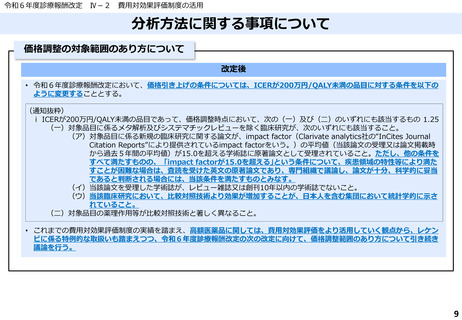

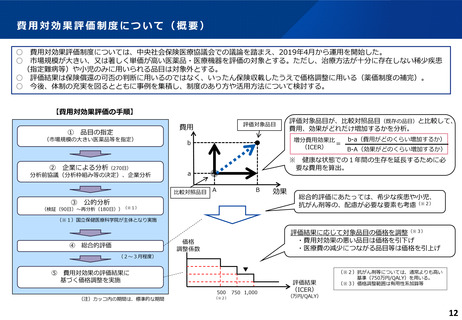

分析方法に関する事項について

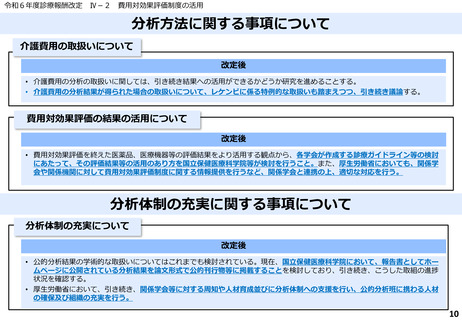

介護費用の取扱いについて

改定後

• 介護費用の分析の取扱いに関しては、引き続き結果への活用ができるかどうか研究を進めることする。

• 介護費用の分析結果が得られた場合の取扱いについて、レケンビに係る特例的な取扱いも踏まえつつ、引き続き議論する。

費用対効果評価の結果の活用について

改定後

• 費用対効果評価を終えた医薬品、医療機器等の評価結果をより活用する観点から、各学会が作成する診療ガイドライン等の検討

にあたって、その評価結果等の活用のあり方を国立保健医療科学院等が検討を行うこと。また、厚生労働省においても、関係学

会や関係機関に対して費用対効果評価制度に関する情報提供を行うなど、関係学会と連携の上、適切な対応を行う。

分析体制の充実に関する事項について

分析体制の充実について

改定後

• 公的分析結果の学術的な取扱いについてはこれまでも検討されている。現在、国立保健医療科学院において、報告書としてホー

ムページに公開されている分析結果を論文形式で公的刊行物等に掲載することを検討しており、引き続き、こうした取組の進捗

状況を確認する。

• 厚生労働省において、引き続き、関係学会等に対する周知や人材育成並びに分析体制への支援を行い、公的分析班に携わる人材

の確保及び組織の充実を行う。

10

Ⅳ-2

費用対効果評価制度の活用

分析方法に関する事項について

介護費用の取扱いについて

改定後

• 介護費用の分析の取扱いに関しては、引き続き結果への活用ができるかどうか研究を進めることする。

• 介護費用の分析結果が得られた場合の取扱いについて、レケンビに係る特例的な取扱いも踏まえつつ、引き続き議論する。

費用対効果評価の結果の活用について

改定後

• 費用対効果評価を終えた医薬品、医療機器等の評価結果をより活用する観点から、各学会が作成する診療ガイドライン等の検討

にあたって、その評価結果等の活用のあり方を国立保健医療科学院等が検討を行うこと。また、厚生労働省においても、関係学

会や関係機関に対して費用対効果評価制度に関する情報提供を行うなど、関係学会と連携の上、適切な対応を行う。

分析体制の充実に関する事項について

分析体制の充実について

改定後

• 公的分析結果の学術的な取扱いについてはこれまでも検討されている。現在、国立保健医療科学院において、報告書としてホー

ムページに公開されている分析結果を論文形式で公的刊行物等に掲載することを検討しており、引き続き、こうした取組の進捗

状況を確認する。

• 厚生労働省において、引き続き、関係学会等に対する周知や人材育成並びに分析体制への支援を行い、公的分析班に携わる人材

の確保及び組織の充実を行う。

10