よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (25 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

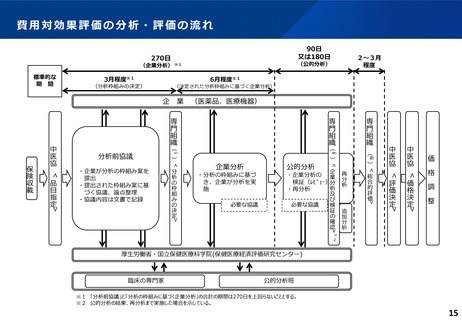

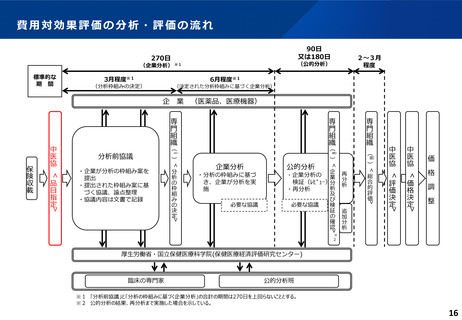

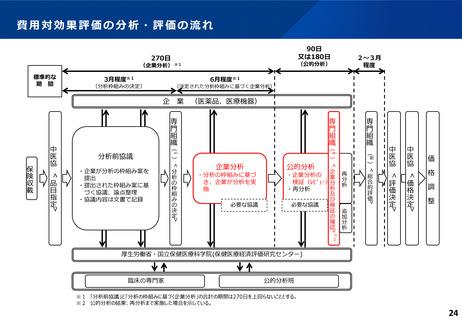

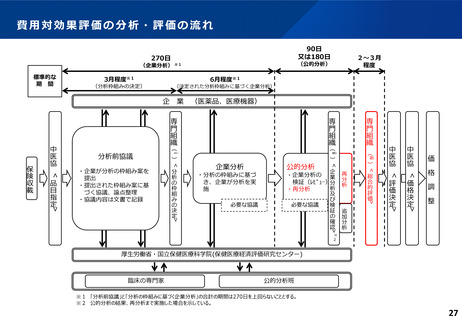

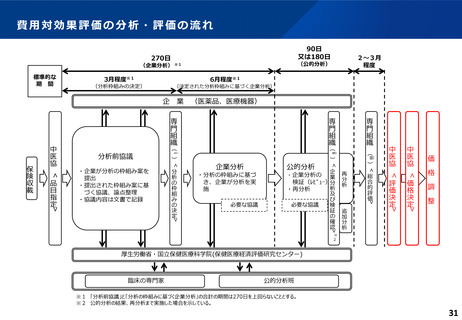

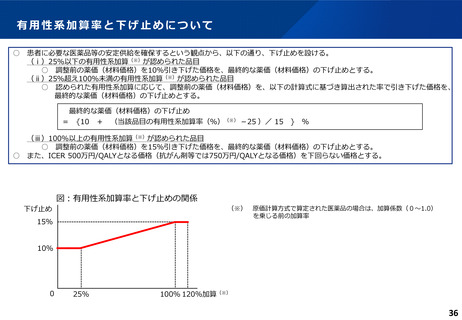

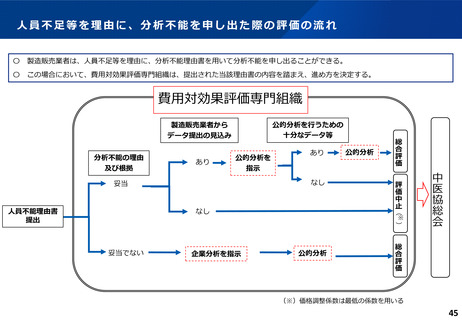

企業分析~企業分析結果及び検証の確認について

製造販売業者による分析(企業分析)について

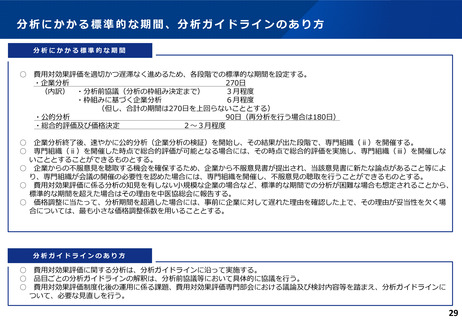

○ 製造販売業者は、対象品目について、ガイドライン及び分析枠組みに基づき対象品目を分析する。

○ 製造販売業者は、分析開始後に、分析に必要な事項を国立保健医療科学院と協議し、又は国立保健医療科学院を

通じて公的分析班及び費用対効果評価専門組織の委員のうち臨床の専門家に対し、分析のために必要な事項を照会

することができる。

○ 製造販売業者は、中医協総会において対象品目が指定された日から、分析方法、条件及びICERを復具分析結果の

データを、原則として270日以内に費用対効果評価専門組織及び公的分析に提出しなければならない。

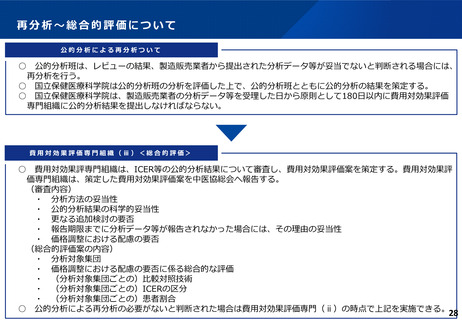

公的分析による検証について

○ 公的分析班は、製造販売業者から提出された分析データ等について速やかに科学的妥当性の検証(レビュー)を

行う。

○ 国立保健医療科学院は公的分析班の分析を評価した上で、公的分析班とともに公的分析の結果を策定する。

○ 国立保健医療科学院は、製造販売業者の分析データ等を受理した日から原則として90日以内に費用対効果評価専

門組織に公的分析結果を提出しなければならない。

費用対効果評価専門組織(ⅱ)<企業分析結果及び検証>

○ 費用対効果評専門組織は、製造販売業者から提出された分析データ等及び公的分析のレビューについて審議する。

(審査内容)

・ 分析中の協議の内容

・ 分析方法の妥当性(分析枠組みに基づく分析方法であることの確認等)

・ 分析データ等の科学的妥当性

・ 公的分析によるレビューの科学的妥当性

・ 追加検討の要否

・ 報告期限までに分析データ等が報告されなかった場合には、その理由の妥当性

25

製造販売業者による分析(企業分析)について

○ 製造販売業者は、対象品目について、ガイドライン及び分析枠組みに基づき対象品目を分析する。

○ 製造販売業者は、分析開始後に、分析に必要な事項を国立保健医療科学院と協議し、又は国立保健医療科学院を

通じて公的分析班及び費用対効果評価専門組織の委員のうち臨床の専門家に対し、分析のために必要な事項を照会

することができる。

○ 製造販売業者は、中医協総会において対象品目が指定された日から、分析方法、条件及びICERを復具分析結果の

データを、原則として270日以内に費用対効果評価専門組織及び公的分析に提出しなければならない。

公的分析による検証について

○ 公的分析班は、製造販売業者から提出された分析データ等について速やかに科学的妥当性の検証(レビュー)を

行う。

○ 国立保健医療科学院は公的分析班の分析を評価した上で、公的分析班とともに公的分析の結果を策定する。

○ 国立保健医療科学院は、製造販売業者の分析データ等を受理した日から原則として90日以内に費用対効果評価専

門組織に公的分析結果を提出しなければならない。

費用対効果評価専門組織(ⅱ)<企業分析結果及び検証>

○ 費用対効果評専門組織は、製造販売業者から提出された分析データ等及び公的分析のレビューについて審議する。

(審査内容)

・ 分析中の協議の内容

・ 分析方法の妥当性(分析枠組みに基づく分析方法であることの確認等)

・ 分析データ等の科学的妥当性

・ 公的分析によるレビューの科学的妥当性

・ 追加検討の要否

・ 報告期限までに分析データ等が報告されなかった場合には、その理由の妥当性

25