よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (57 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

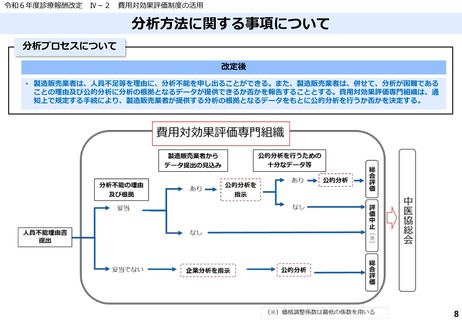

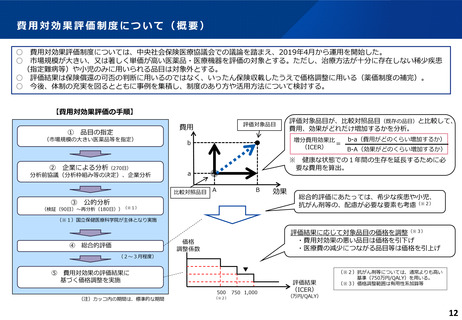

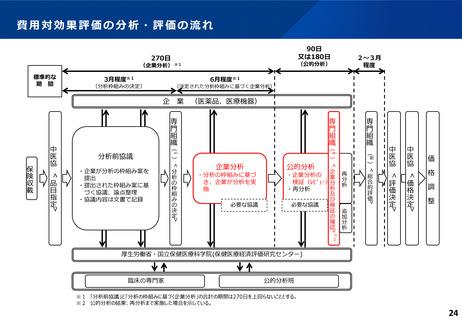

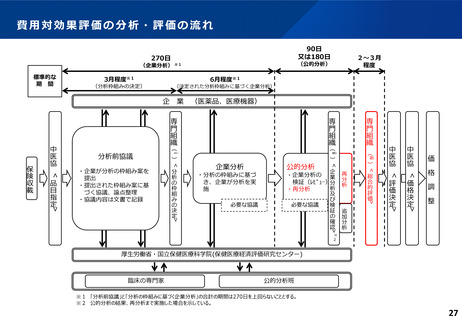

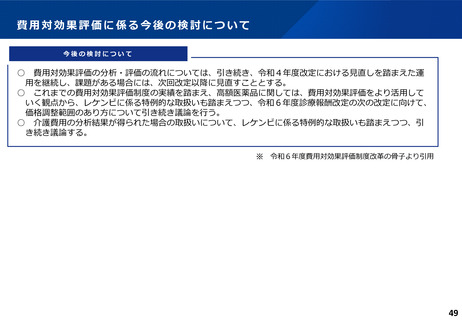

(参考)レケンビにおける特例的な対応について

〇 レケンビは、令和 4 年度薬価制度改革の骨子(令和 3 年 12 月 22 日中医協了解)の「4.高額医薬品に対す

る対応」における高額医薬 品に該当する品目であることから、薬価算定の手続に先立ち、費用対効果評価におけ

る対応も含め、中医協において薬価算定方法等の検討を行った。

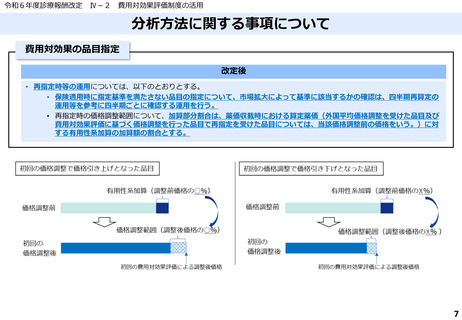

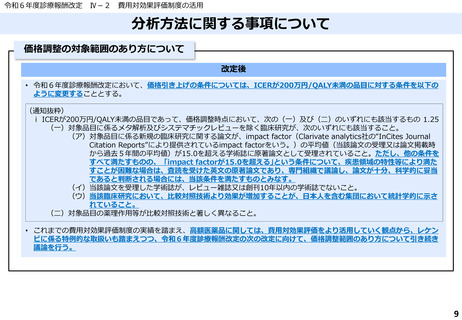

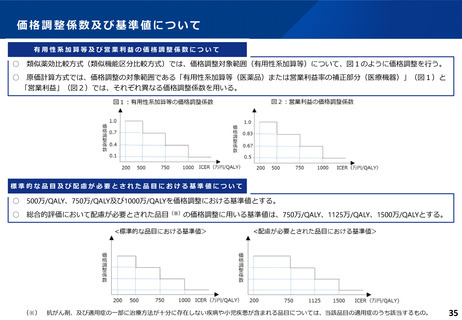

価格調整範囲について

○ レケンビに係る特例的な対応において、価格調整範囲を見直した新たな価格調整の方法は、以下のとおりとする。

価格調整後の価格の上限は、価格全体の110%(調整額が価格全体の10%以下) 調整後の価格の下限は、価格全体の85%(調整額が価格全体の15%以下)

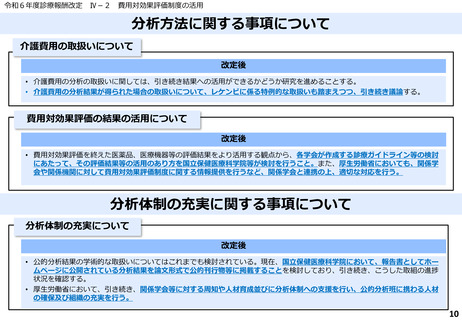

介護費用の取扱いについて

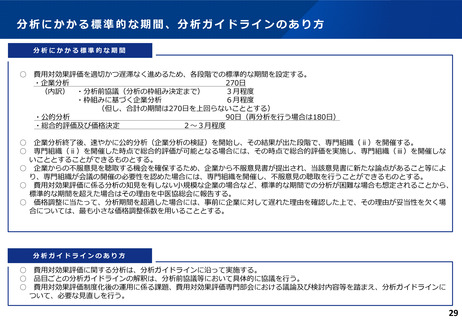

・ 製造販売業者が、費用対効果評価の品目指定時に介護費用を分析に含めることを希望した場合には、「中央社会

保険医療協議会における費用対効果評価の分析ガイドライン」に則って、分析を行う。

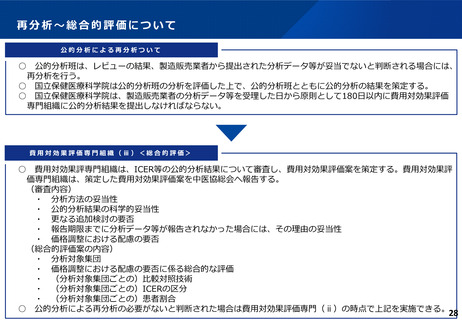

・ 介護費用を分析に含めた場合と含めない場合について、製造販売業者が提出する分析を元に公的分析が検証、再

分析を行った上で、専門組織で検討し、介護費用を含めた場合と含めない場合の総合評価案を策定する。その後、

中央社会保険医療協議会総会で議論し、費用対効果評価の結果を決定する。

57

〇 レケンビは、令和 4 年度薬価制度改革の骨子(令和 3 年 12 月 22 日中医協了解)の「4.高額医薬品に対す

る対応」における高額医薬 品に該当する品目であることから、薬価算定の手続に先立ち、費用対効果評価におけ

る対応も含め、中医協において薬価算定方法等の検討を行った。

価格調整範囲について

○ レケンビに係る特例的な対応において、価格調整範囲を見直した新たな価格調整の方法は、以下のとおりとする。

価格調整後の価格の上限は、価格全体の110%(調整額が価格全体の10%以下) 調整後の価格の下限は、価格全体の85%(調整額が価格全体の15%以下)

介護費用の取扱いについて

・ 製造販売業者が、費用対効果評価の品目指定時に介護費用を分析に含めることを希望した場合には、「中央社会

保険医療協議会における費用対効果評価の分析ガイドライン」に則って、分析を行う。

・ 介護費用を分析に含めた場合と含めない場合について、製造販売業者が提出する分析を元に公的分析が検証、再

分析を行った上で、専門組織で検討し、介護費用を含めた場合と含めない場合の総合評価案を策定する。その後、

中央社会保険医療協議会総会で議論し、費用対効果評価の結果を決定する。

57