よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (17 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

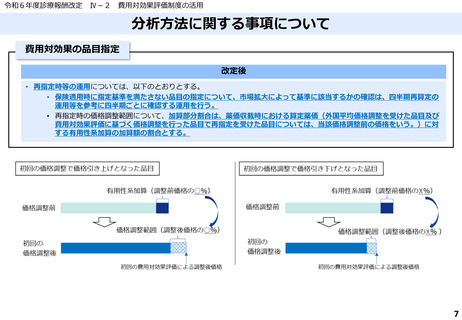

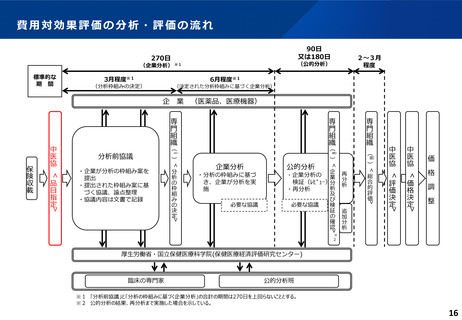

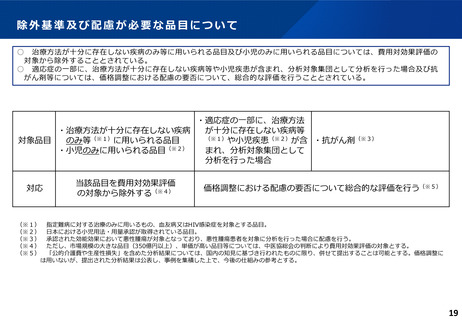

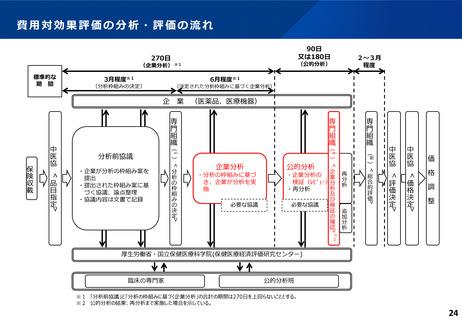

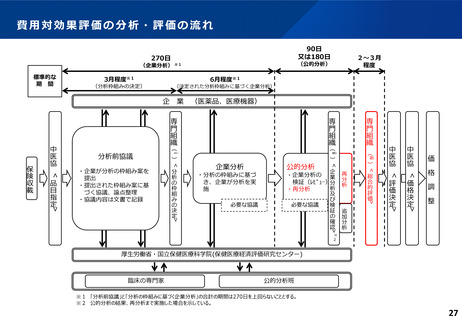

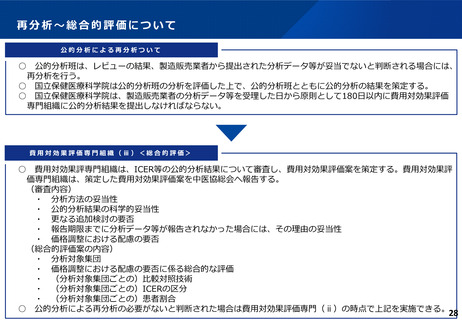

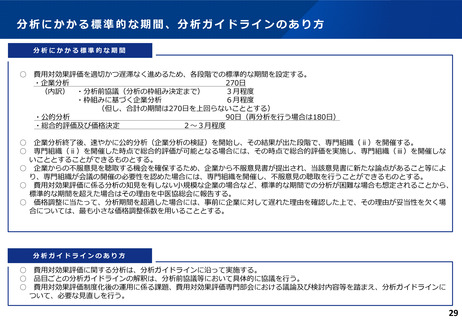

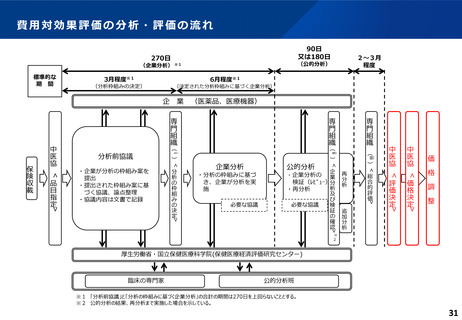

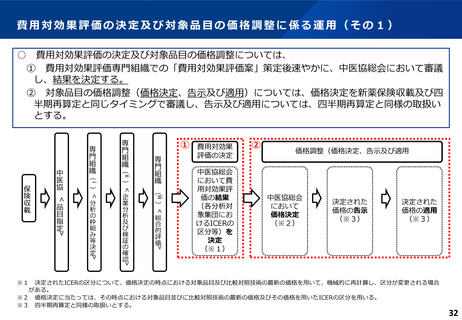

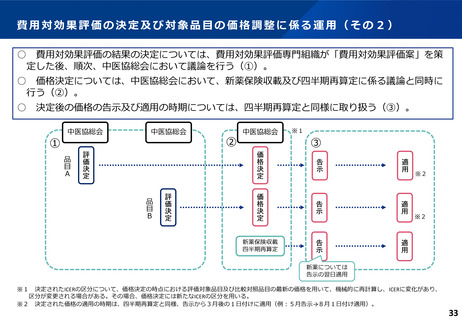

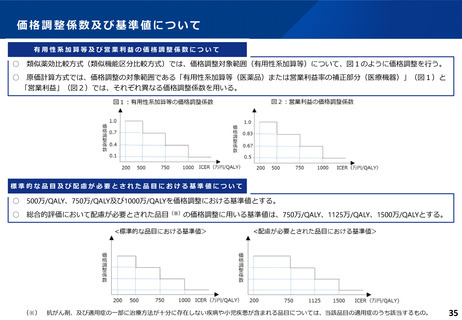

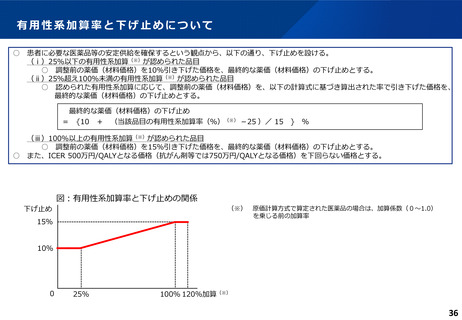

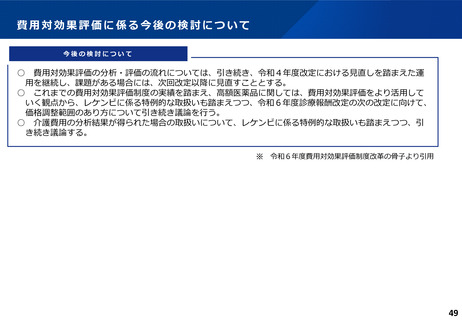

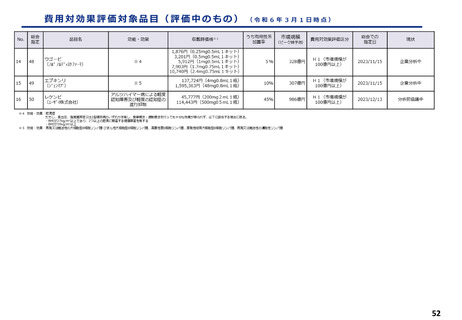

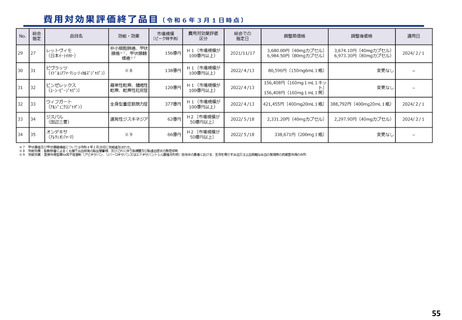

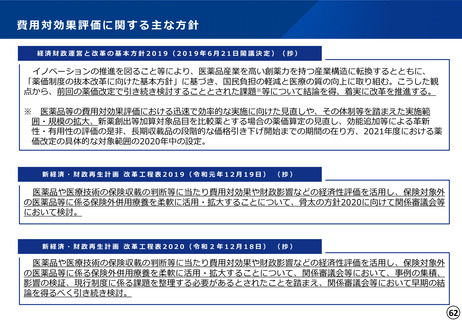

費用対効果評価の対象品目の指定基準

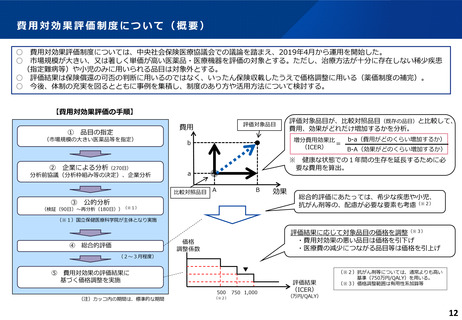

○ 医療保険財政への影響度を重視する観点及び薬価・材料価格制度を補完する観点から、革新性が高く、財政影響が大きい医

薬品・医療機器を費用対効果評価の主な対象とする。

○ 基準については、対象となる品目数や現在の費用対効果評価に係る体制等を踏まえ、以下の通りとする。

区分

類似薬効方式

(類似機能区分)

原価計算方式

H1

指定基準

・ピーク時市場規模(予測):100億円以上

・ピーク時市場規模(予測):50億円以上100

(ⅰ)新規収載品 H2

有用性系加算(※2)

(※2)

有用性系加算

億円未満

:制度化以後に収

が算定、または開

が算定

・分析枠組み決定後に効能追加されたもの又は

載される品目(※1)

示度50%未満

H3

著しく単価が高い等の中医協総会において必

要と判断された品目(※3)

(ⅱ)既収載品:

制度化以前に収載

された品目

類似品目

算定方式によらず、有用性系

H4

加算(※2)が算定された品目

・市場規模が1,000億円以上の品目

・その他、著しく単価が高い等の中医協総会に

おいて必要と判断された品目(※3)

H5 H1~H4区分の類似品目

・代表品目(※4)を比較対照として算定された医

薬品

・代表品目(※4)を比較対照として算定され、同

一機能区分に分類される医療機器

(※1) 保険収載時にピーク時市場規模(予測)が指定の要件に該当しなかった品目であっても、市場規模の拡大により、年間の市場規模が50億円を超えた場

合は対象とする。その場合、年間の市場規模に応じてH1又はH2区分として位置付ける

(※2) 画期性加算、有用性加算、改良加算(ハ)(医療機器)のいずれかが算定された品目を対象とする

(※3) 分析枠組み決定後に効能追加されたもの又は著しく単価が高い品目、すでに費用対効果評価を行った品目のうち、評価終了後に評価に大きな影響を与

える知見が得られ、再評価が必要であると認められた品目など、優先的に検証することが必要と中医協総会が判断した品目

(※4) H1~H4区分における費用対効果評価の対象品目

17

○ 医療保険財政への影響度を重視する観点及び薬価・材料価格制度を補完する観点から、革新性が高く、財政影響が大きい医

薬品・医療機器を費用対効果評価の主な対象とする。

○ 基準については、対象となる品目数や現在の費用対効果評価に係る体制等を踏まえ、以下の通りとする。

区分

類似薬効方式

(類似機能区分)

原価計算方式

H1

指定基準

・ピーク時市場規模(予測):100億円以上

・ピーク時市場規模(予測):50億円以上100

(ⅰ)新規収載品 H2

有用性系加算(※2)

(※2)

有用性系加算

億円未満

:制度化以後に収

が算定、または開

が算定

・分析枠組み決定後に効能追加されたもの又は

載される品目(※1)

示度50%未満

H3

著しく単価が高い等の中医協総会において必

要と判断された品目(※3)

(ⅱ)既収載品:

制度化以前に収載

された品目

類似品目

算定方式によらず、有用性系

H4

加算(※2)が算定された品目

・市場規模が1,000億円以上の品目

・その他、著しく単価が高い等の中医協総会に

おいて必要と判断された品目(※3)

H5 H1~H4区分の類似品目

・代表品目(※4)を比較対照として算定された医

薬品

・代表品目(※4)を比較対照として算定され、同

一機能区分に分類される医療機器

(※1) 保険収載時にピーク時市場規模(予測)が指定の要件に該当しなかった品目であっても、市場規模の拡大により、年間の市場規模が50億円を超えた場

合は対象とする。その場合、年間の市場規模に応じてH1又はH2区分として位置付ける

(※2) 画期性加算、有用性加算、改良加算(ハ)(医療機器)のいずれかが算定された品目を対象とする

(※3) 分析枠組み決定後に効能追加されたもの又は著しく単価が高い品目、すでに費用対効果評価を行った品目のうち、評価終了後に評価に大きな影響を与

える知見が得られ、再評価が必要であると認められた品目など、優先的に検証することが必要と中医協総会が判断した品目

(※4) H1~H4区分における費用対効果評価の対象品目

17