よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

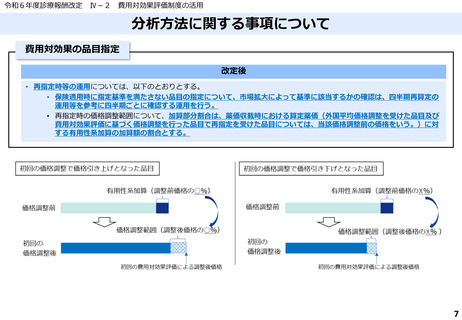

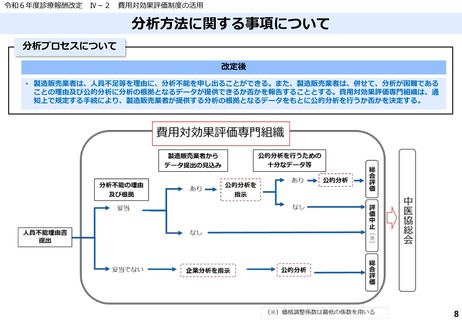

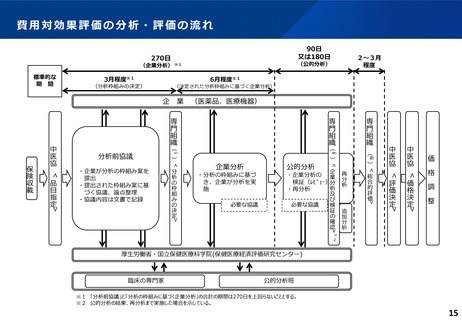

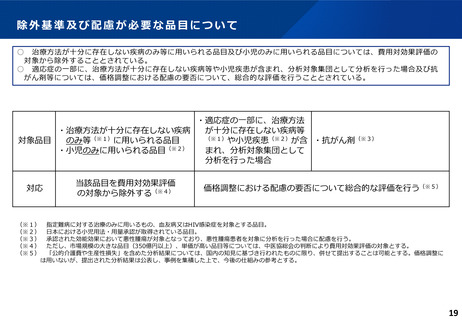

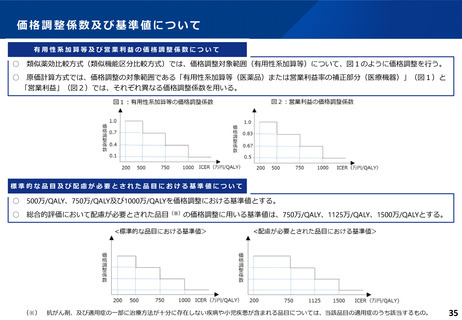

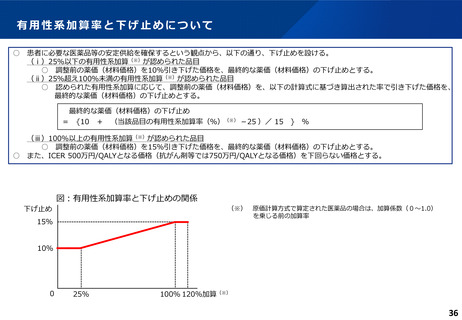

除外基準及び配慮が必要な品目について

○ 治療方法が十分に存在しない疾病のみ等に用いられる品目及び小児のみに用いられる品目については、費用対効果評価の

対象から除外することとされている。

○ 適応症の一部に、治療方法が十分に存在しない疾病等や小児疾患が含まれ、分析対象集団として分析を行った場合及び抗

がん剤等については、価格調整における配慮の要否について、総合的な評価を行うこととされている。

・適応症の一部に、治療方法

・治療方法が十分に存在しない疾病

が十分に存在しない疾病等

(※1)

(※1)や小児疾患(※2)が含 ・抗がん剤(※3)

対象品目

のみ等

に用いられる品目

・小児のみに用いられる品目(※2)

まれ、分析対象集団として

分析を行った場合

対応

当該品目を費用対効果評価

の対象から除外する(※4)

価格調整における配慮の要否について総合的な評価を行う(※5)

(※1) 指定難病に対する治療のみに用いるもの、血友病又はHIV感染症を対象とする品目。

(※2) 日本における小児用法・用量承認が取得されている品目。

(※3) 承認された効能効果において悪性腫瘍が対象となっており、悪性腫瘍患者を対象に分析を行った場合に配慮を行う。

(※4) ただし、市場規模の大きな品目(350億円以上)、単価が高い品目等については、中医協総会の判断により費用対効果評価の対象とする。

(※5) 「公的介護費や生産性損失」を含めた分析結果については、国内の知見に基づき行われたものに限り、併せて提出することは可能とする。価格調整に

は用いないが、提出された分析結果は公表し、事例を集積した上で、今後の仕組みの参考とする。

19

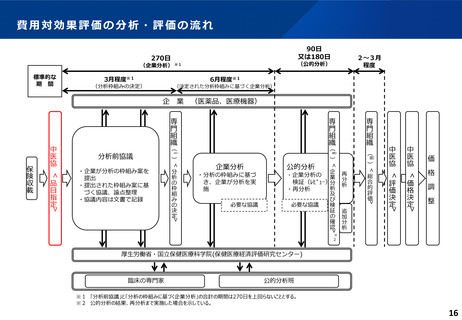

○ 治療方法が十分に存在しない疾病のみ等に用いられる品目及び小児のみに用いられる品目については、費用対効果評価の

対象から除外することとされている。

○ 適応症の一部に、治療方法が十分に存在しない疾病等や小児疾患が含まれ、分析対象集団として分析を行った場合及び抗

がん剤等については、価格調整における配慮の要否について、総合的な評価を行うこととされている。

・適応症の一部に、治療方法

・治療方法が十分に存在しない疾病

が十分に存在しない疾病等

(※1)

(※1)や小児疾患(※2)が含 ・抗がん剤(※3)

対象品目

のみ等

に用いられる品目

・小児のみに用いられる品目(※2)

まれ、分析対象集団として

分析を行った場合

対応

当該品目を費用対効果評価

の対象から除外する(※4)

価格調整における配慮の要否について総合的な評価を行う(※5)

(※1) 指定難病に対する治療のみに用いるもの、血友病又はHIV感染症を対象とする品目。

(※2) 日本における小児用法・用量承認が取得されている品目。

(※3) 承認された効能効果において悪性腫瘍が対象となっており、悪性腫瘍患者を対象に分析を行った場合に配慮を行う。

(※4) ただし、市場規模の大きな品目(350億円以上)、単価が高い品目等については、中医協総会の判断により費用対効果評価の対象とする。

(※5) 「公的介護費や生産性損失」を含めた分析結果については、国内の知見に基づき行われたものに限り、併せて提出することは可能とする。価格調整に

は用いないが、提出された分析結果は公表し、事例を集積した上で、今後の仕組みの参考とする。

19