よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

令和6年度診療報酬改定

Ⅳ-2

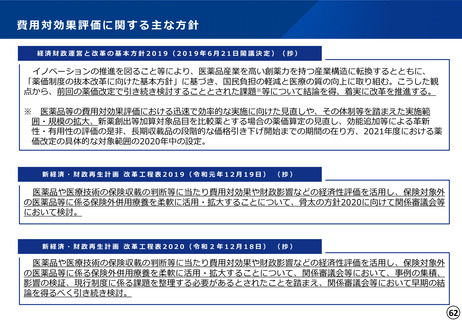

費用対効果評価制度の活用

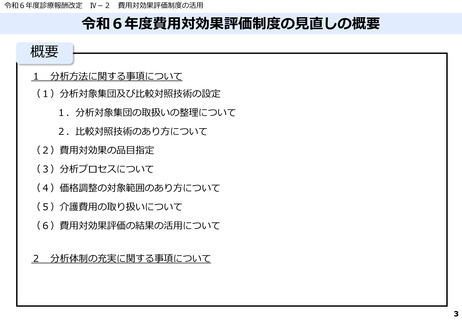

令和6年度費用対効果評価制度の見直しの概要

概要

1

分析方法に関する事項について

(1)分析対象集団及び比較対照技術の設定

1.分析対象集団の取扱いの整理について

2.比較対照技術のあり方について

(2)費用対効果の品目指定

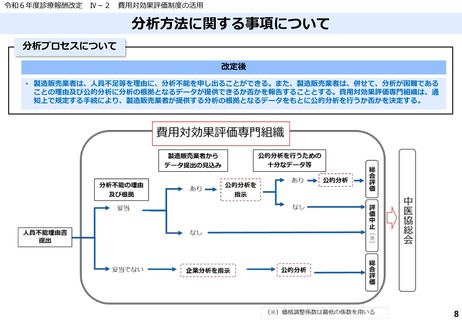

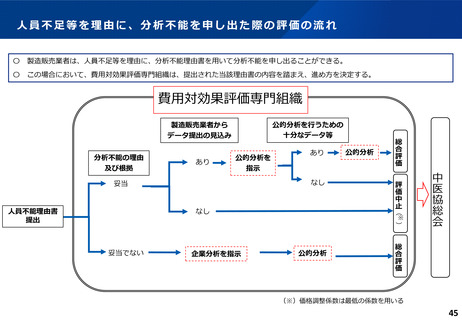

(3)分析プロセスについて

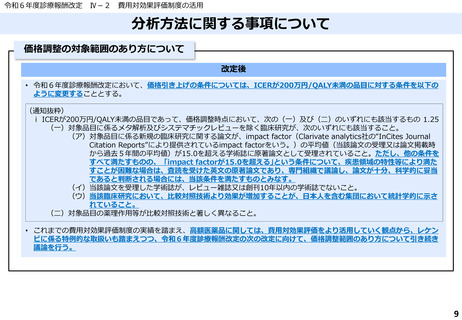

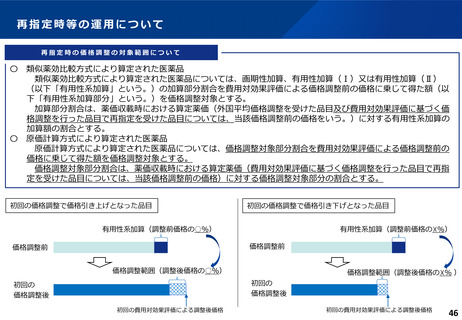

(4)価格調整の対象範囲のあり方について

(5)介護費用の取り扱いについて

(6)費用対効果評価の結果の活用について

2

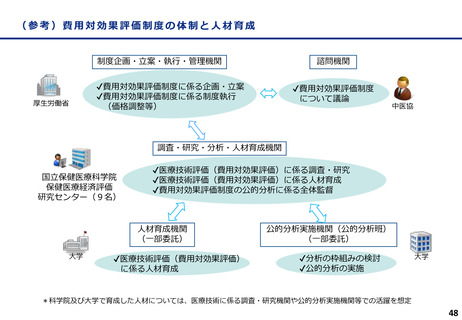

分析体制の充実に関する事項について

3

Ⅳ-2

費用対効果評価制度の活用

令和6年度費用対効果評価制度の見直しの概要

概要

1

分析方法に関する事項について

(1)分析対象集団及び比較対照技術の設定

1.分析対象集団の取扱いの整理について

2.比較対照技術のあり方について

(2)費用対効果の品目指定

(3)分析プロセスについて

(4)価格調整の対象範囲のあり方について

(5)介護費用の取り扱いについて

(6)費用対効果評価の結果の活用について

2

分析体制の充実に関する事項について

3