よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (7 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

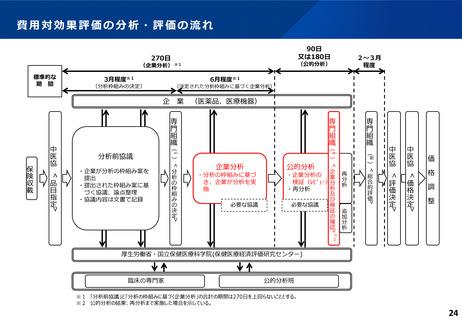

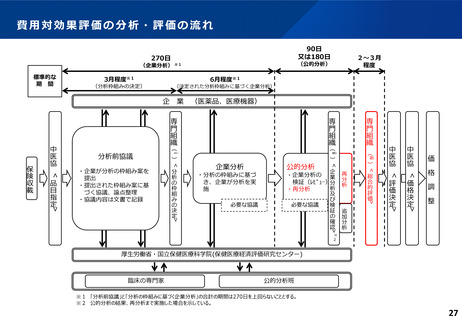

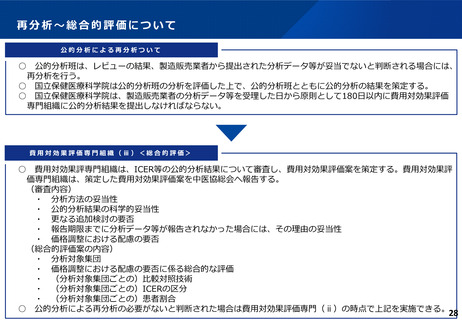

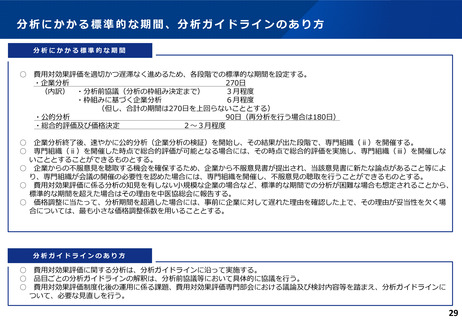

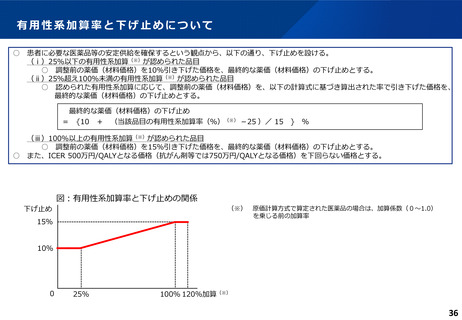

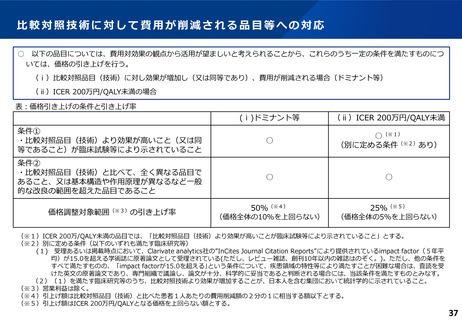

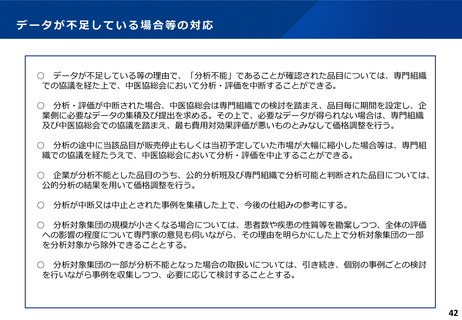

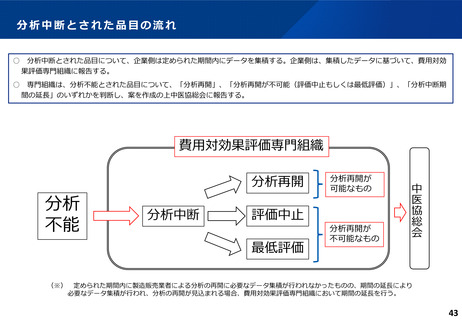

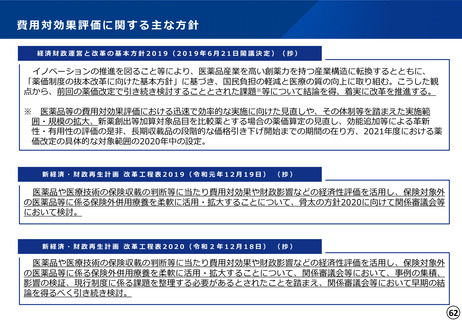

令和6年度診療報酬改定

Ⅳ-2

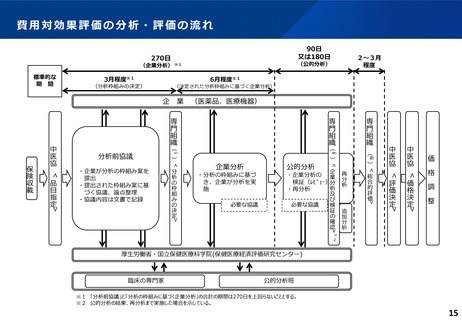

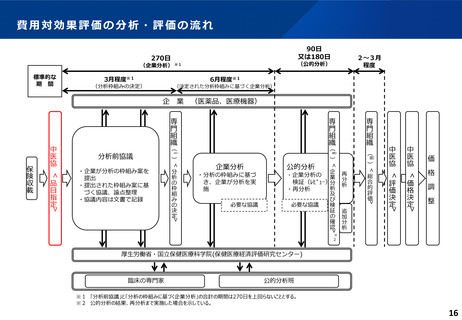

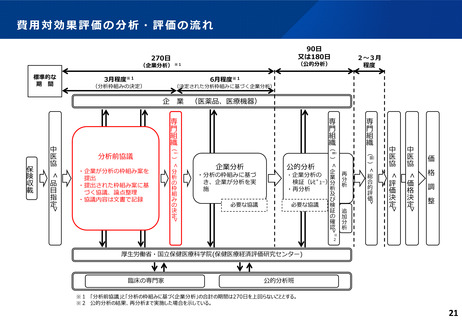

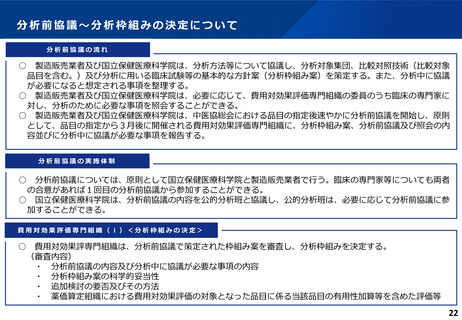

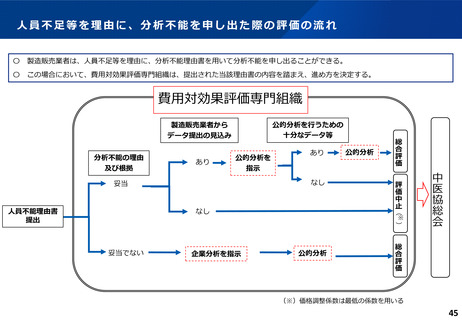

費用対効果評価制度の活用

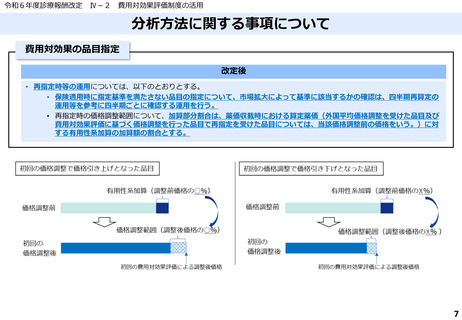

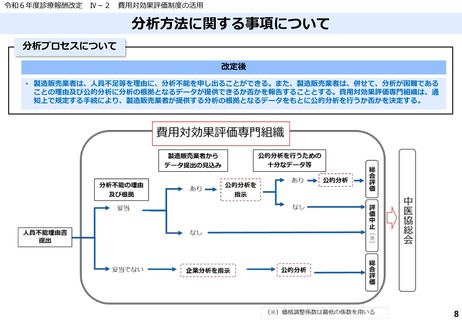

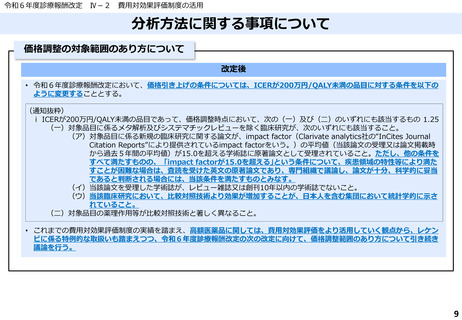

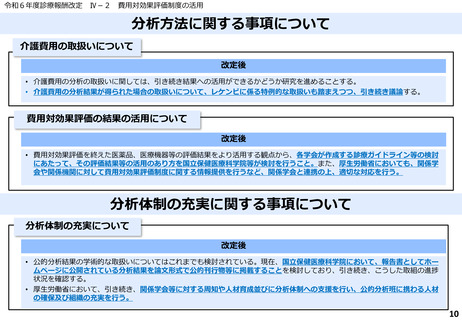

分析方法に関する事項について

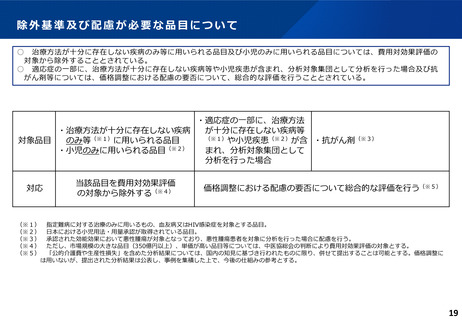

費用対効果の品目指定

改定後

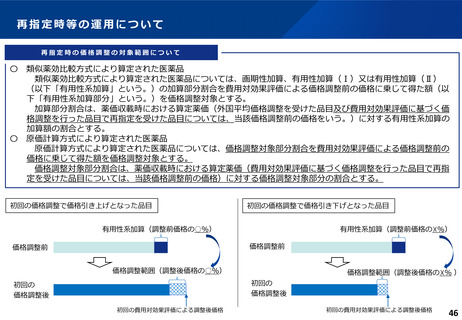

• 再指定時等の運用については、以下のとおりとする。

• 保険適用時に指定基準を満たさない品目の指定について、市場拡大によって基準に該当するかの確認は、四半期再算定の

運用等を参考に四半期ごとに確認する運用を行う。

• 再指定時の価格調整範囲について、加算部分割合は、薬価収載時における算定薬価(外国平均価格調整を受けた品目及び

費用対効果評価に基づく価格調整を行った品目で再指定を受けた品目については、当該価格調整前の価格をいう。)に対

する有用性系加算の加算額の割合とする。

7

Ⅳ-2

費用対効果評価制度の活用

分析方法に関する事項について

費用対効果の品目指定

改定後

• 再指定時等の運用については、以下のとおりとする。

• 保険適用時に指定基準を満たさない品目の指定について、市場拡大によって基準に該当するかの確認は、四半期再算定の

運用等を参考に四半期ごとに確認する運用を行う。

• 再指定時の価格調整範囲について、加算部分割合は、薬価収載時における算定薬価(外国平均価格調整を受けた品目及び

費用対効果評価に基づく価格調整を行った品目で再指定を受けた品目については、当該価格調整前の価格をいう。)に対

する有用性系加算の加算額の割合とする。

7