よむ、つかう、まなぶ。

22 令和6年度診療報酬改定の概要 費用対効果評価制度 (35 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000196352_00012.html |

| 出典情報 | 令和6年度診療報酬改定説明資料等について(3/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

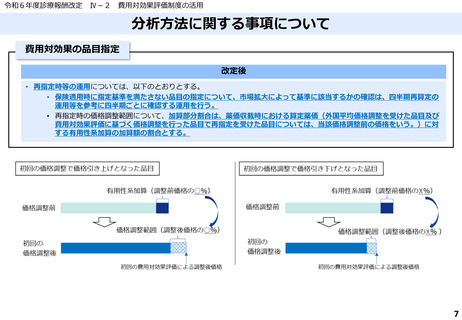

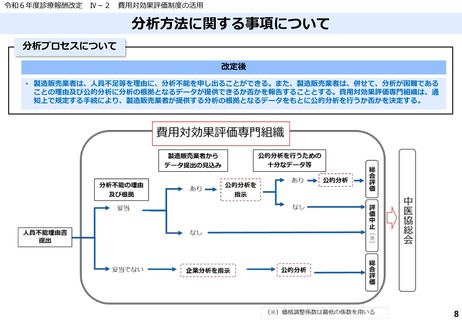

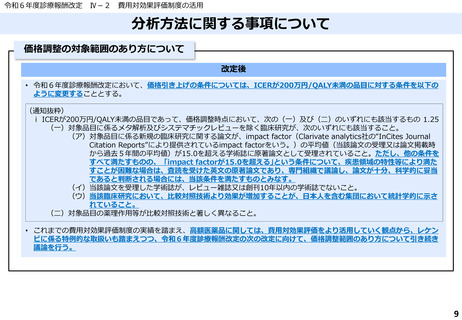

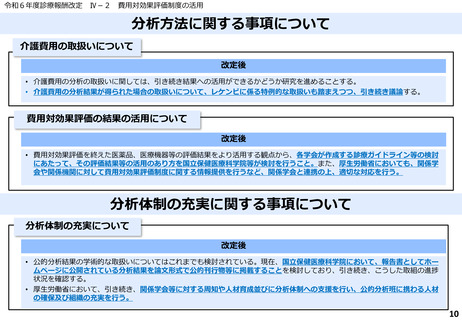

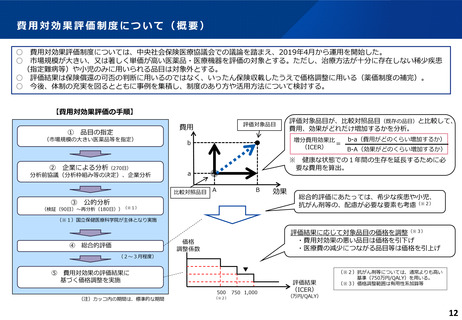

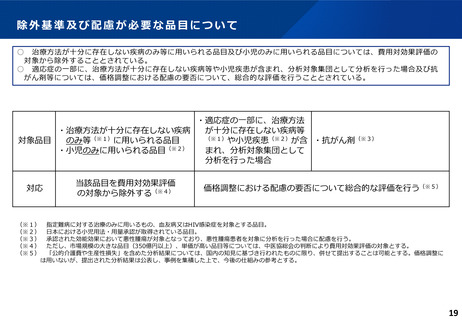

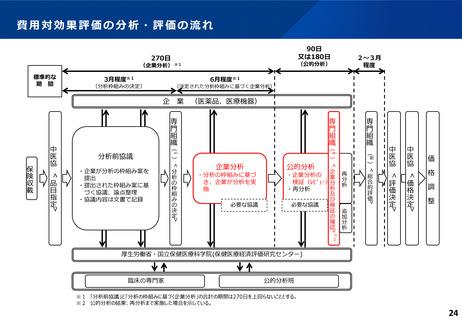

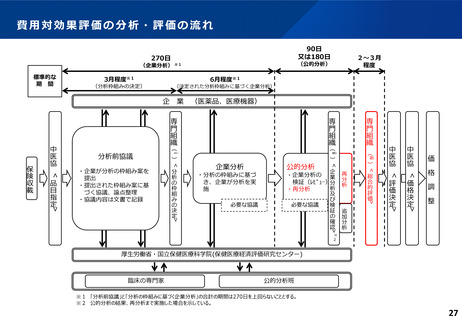

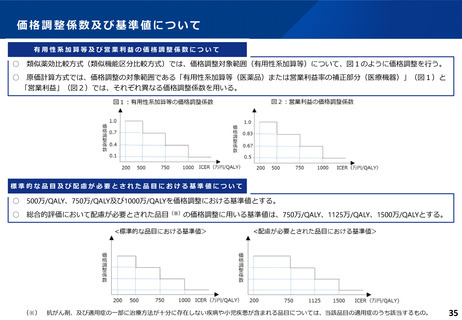

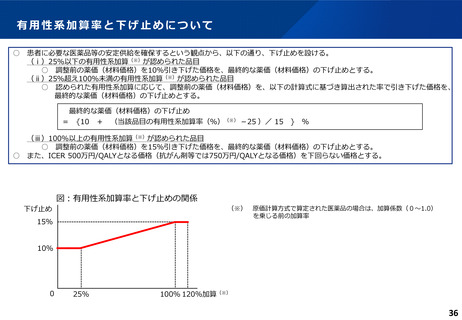

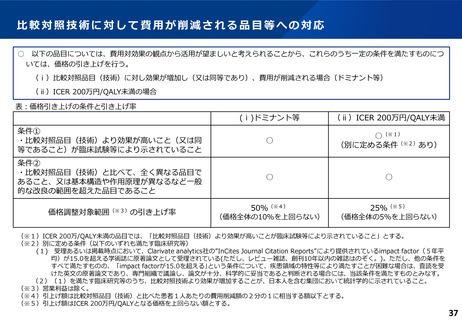

価格調整係数及び基準値について

有用性系加算等及び営業利益の価格調整係数について

○

類似薬効比較方式(類似機能区分比較方式)では、価格調整対象範囲(有用性系加算等)について、図1のように価格調整を行う。

○

原価計算方式では、価格調整の対象範囲である「有用性系加算等(医薬品)または営業利益率の補正部分(医療機器)」(図1)と

「営業利益」(図2)では、それぞれ異なる価格調整係数を用いる。

標準的な品目及び配慮が必要とされた品目における基準値について

○

500万/QALY、750万/QALY及び1000万/QALYを価格調整における基準値とする。

○ 総合的評価において配慮が必要とされた品目(※)の価格調整に用いる基準値は、750万/QALY、1125万/QALY、1500万/QALYとする。

(※)

抗がん剤、及び適用症の一部に治療方法が十分に存在しない疾病や小児疾患が含まれる品目については、当該品目の適用症のうち該当するもの。

35

有用性系加算等及び営業利益の価格調整係数について

○

類似薬効比較方式(類似機能区分比較方式)では、価格調整対象範囲(有用性系加算等)について、図1のように価格調整を行う。

○

原価計算方式では、価格調整の対象範囲である「有用性系加算等(医薬品)または営業利益率の補正部分(医療機器)」(図1)と

「営業利益」(図2)では、それぞれ異なる価格調整係数を用いる。

標準的な品目及び配慮が必要とされた品目における基準値について

○

500万/QALY、750万/QALY及び1000万/QALYを価格調整における基準値とする。

○ 総合的評価において配慮が必要とされた品目(※)の価格調整に用いる基準値は、750万/QALY、1125万/QALY、1500万/QALYとする。

(※)

抗がん剤、及び適用症の一部に治療方法が十分に存在しない疾病や小児疾患が含まれる品目については、当該品目の適用症のうち該当するもの。

35