よむ、つかう、まなぶ。

4 独立行政法人の評価に関する指針 (112 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

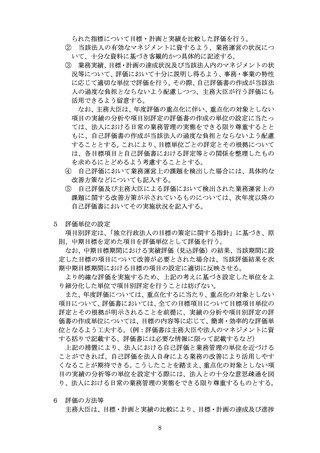

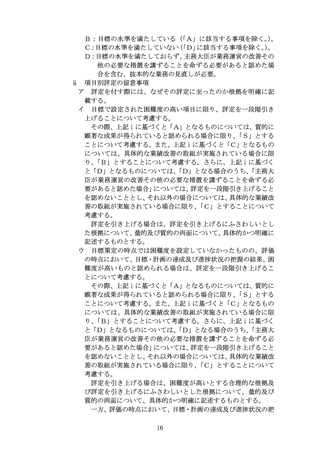

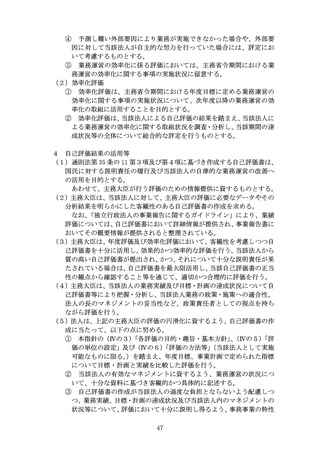

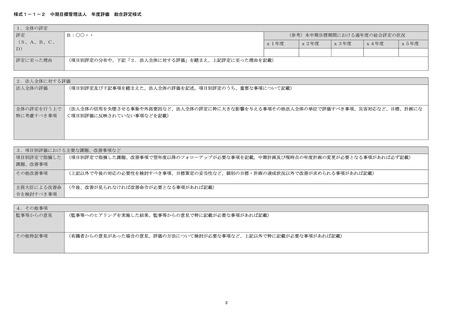

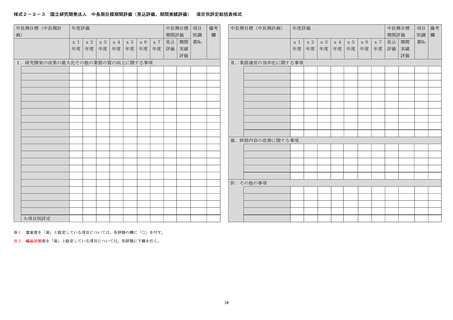

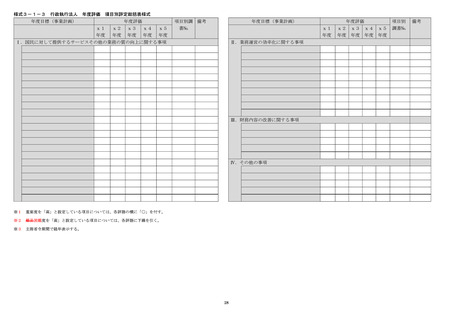

【記載例】1-1-4-2

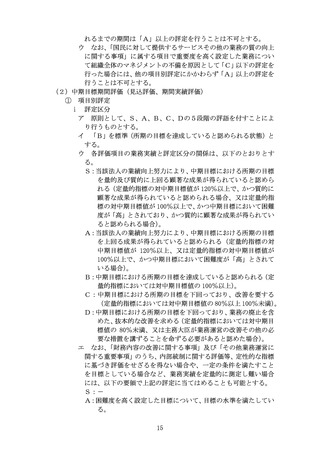

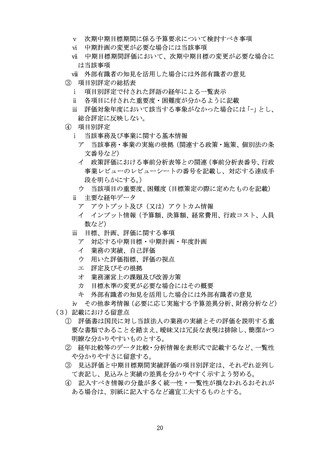

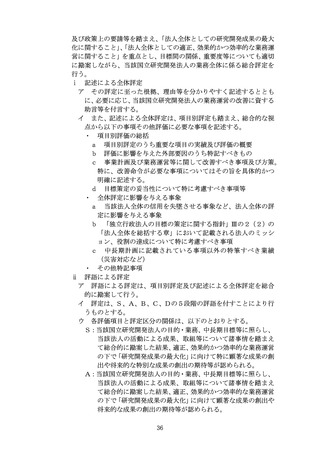

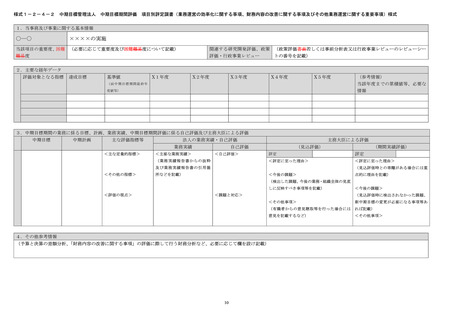

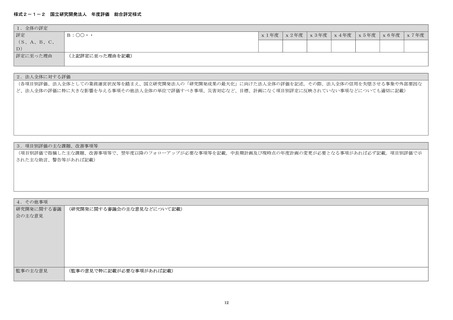

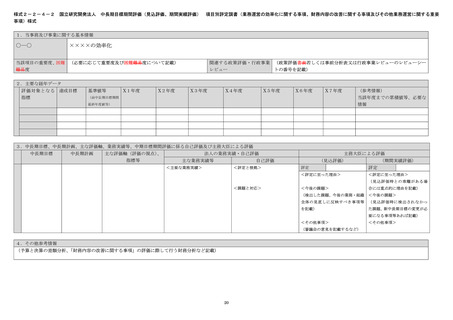

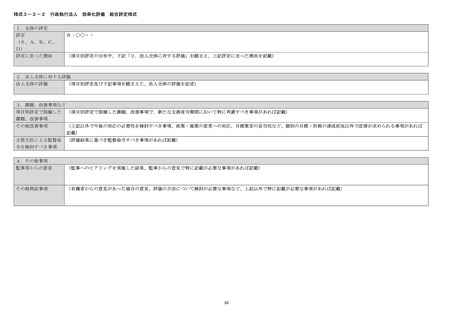

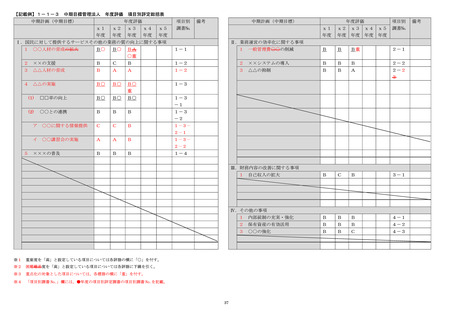

中期目標管理法人

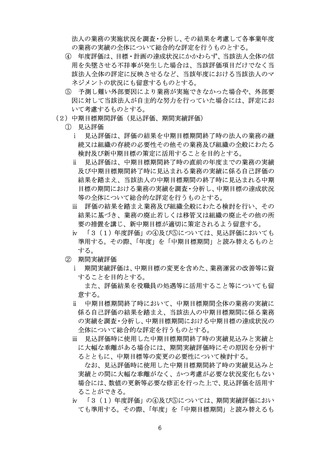

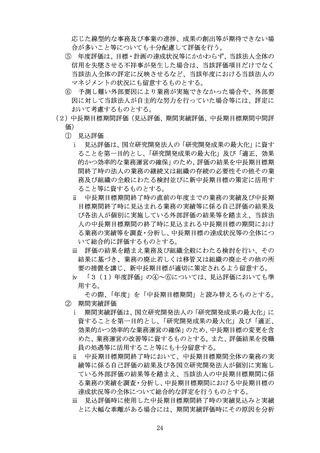

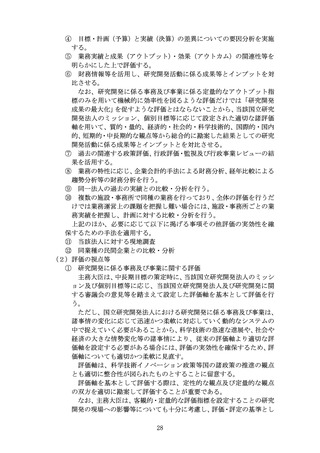

年度評価

項目別評定調書(業務運営の効率化に関する事項、財務内容の改善に関する事項及びその他業務運営に関する重要事項)≪重点化項目の例≫

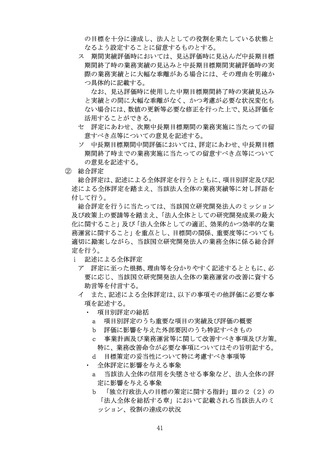

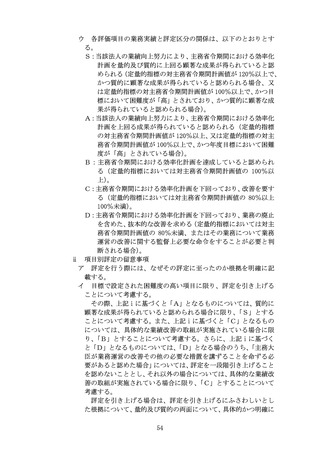

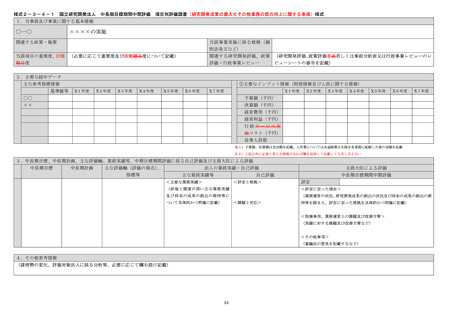

1.当事務及び事業に関する基本情報

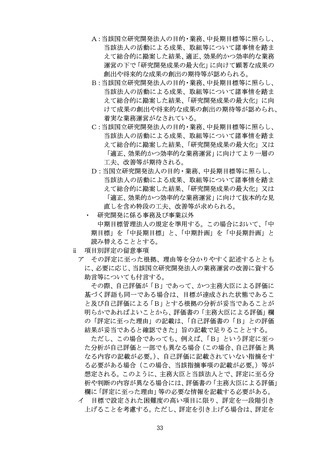

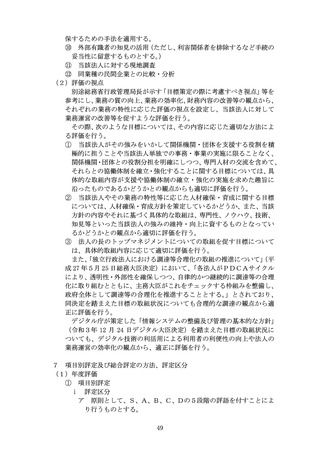

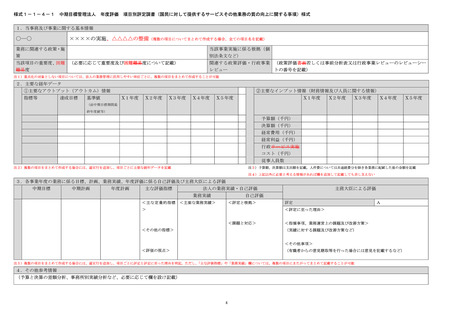

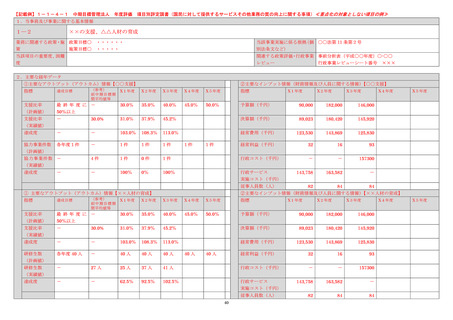

2―1○

一般管理費の削減【重点化項目】

当該項目の重要度、困難 困難難易度:「高」これまでの効率化の取組により、着実な成果を 関連する政策評価・行政事業

難易度

上げてきたことを踏まえつつも、さらに高い水準としてさらに前中 レビュー

行政事業レビューシート番号

期目標期間平均値比の3%減を求めることから困難難易度を「高」

とした。

○○○○

2.主要な経年データ

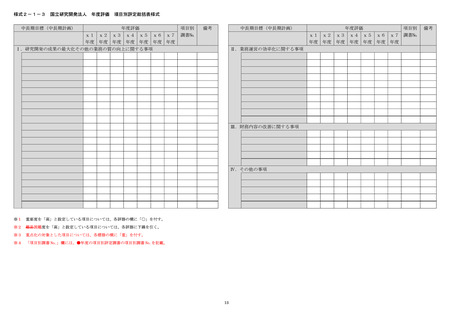

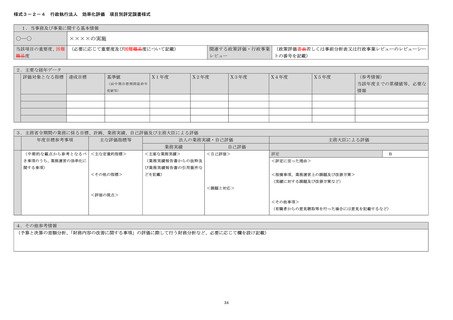

達成目標

(参考)

X1年度

前中期目標期間最

終年度値

一般管理費(年度 中期目標期間最終年度 97,000

計画値)(千円)

100,000

99,400

98,800

98,200

-

99,300

98,900

98,000

-

-

0.7%

1%

2%

-

-

116%

92%

111%

-

評価対象となる指標

一般管理費(実績 年度計画値の 100%

値)(千円)

上記削減率(%) 中期目標期間全体の最終年度

X2年度

X3年度

X4年度

97,600

X5年度

(参考情報)

当該年度までの累積値、平均値等、目

標に応じた必要な情報

97,000

-

値を対前中期目標期間最終年

度実績値(100,000 千円)から

3%削減

達成度

年度計画の削減率に対する実

績削減率

注)削減対象となる一般管理費は、決算報告書の一般管理費のうち、人件費、○○費を除いた金額である。

43

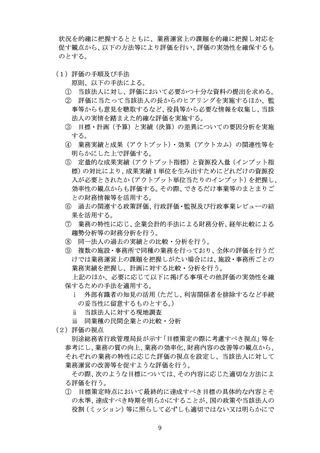

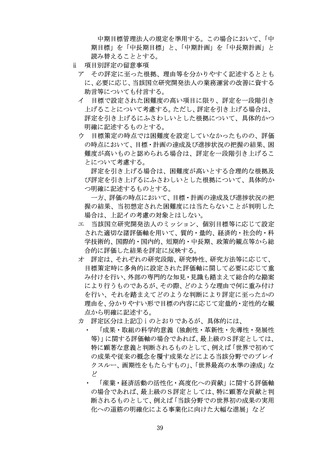

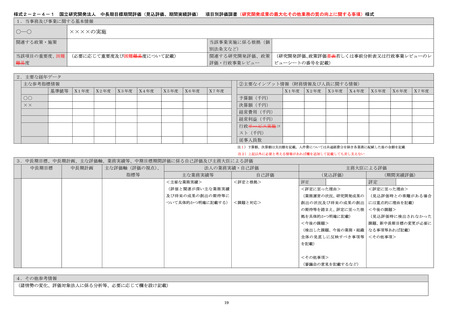

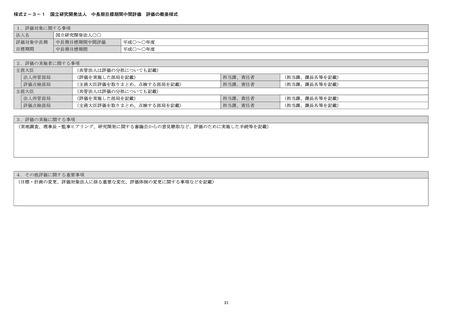

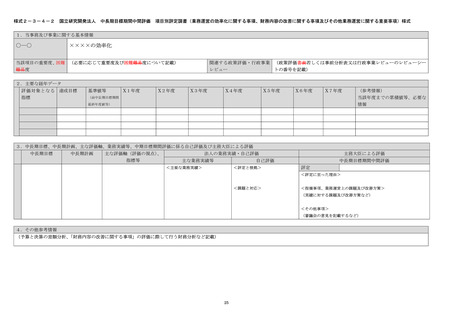

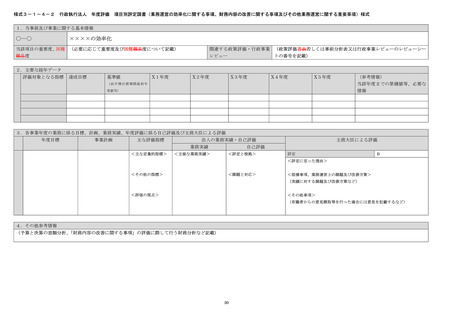

中期目標管理法人

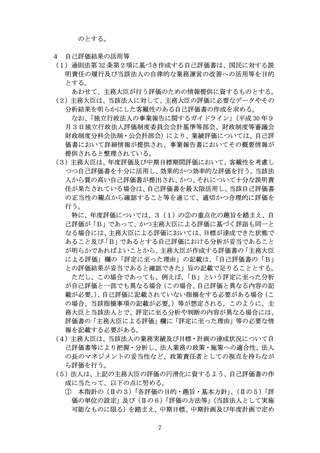

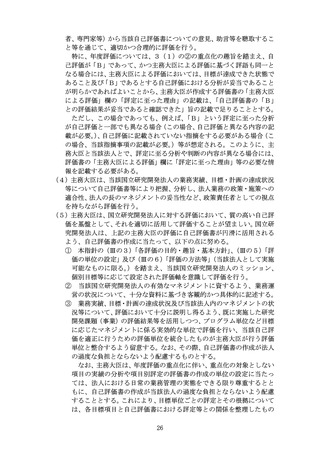

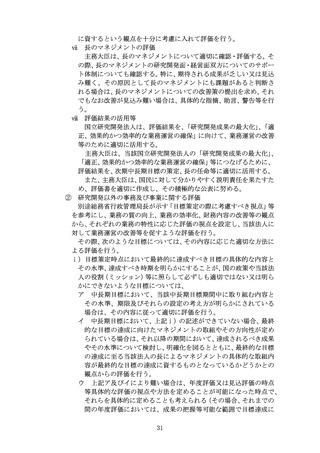

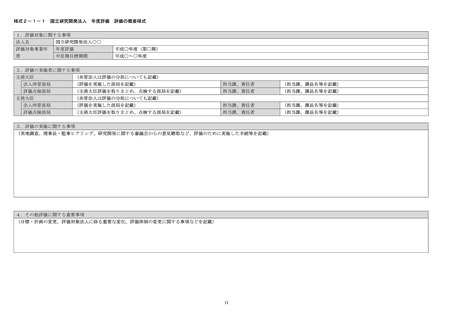

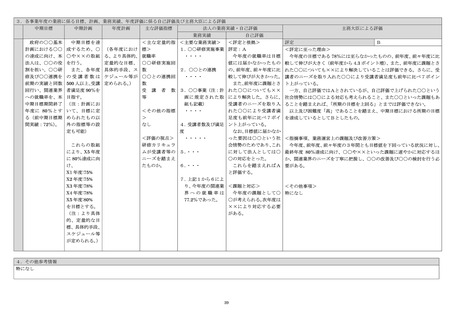

年度評価

項目別評定調書(業務運営の効率化に関する事項、財務内容の改善に関する事項及びその他業務運営に関する重要事項)≪重点化項目の例≫

1.当事務及び事業に関する基本情報

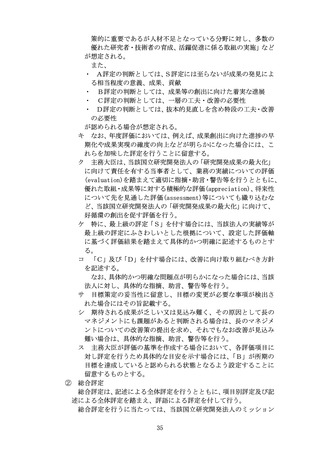

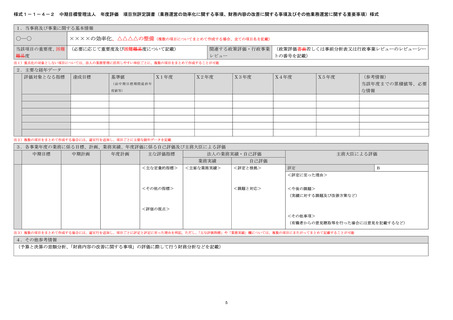

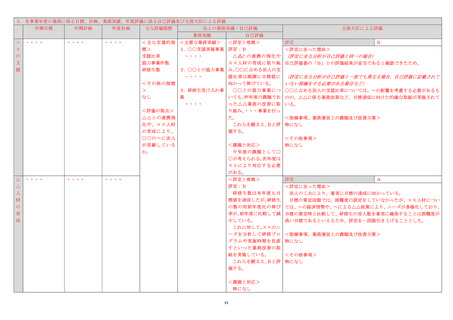

2―1○

一般管理費の削減【重点化項目】

当該項目の重要度、困難 困難難易度:「高」これまでの効率化の取組により、着実な成果を 関連する政策評価・行政事業

難易度

上げてきたことを踏まえつつも、さらに高い水準としてさらに前中 レビュー

行政事業レビューシート番号

期目標期間平均値比の3%減を求めることから困難難易度を「高」

とした。

○○○○

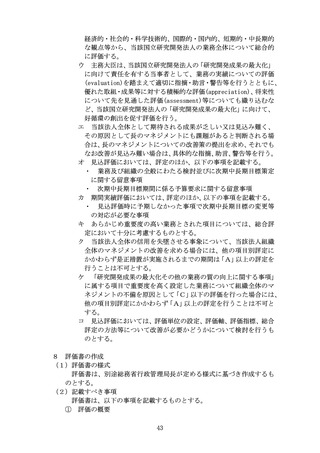

2.主要な経年データ

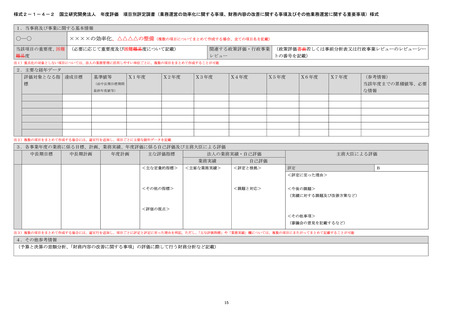

達成目標

(参考)

X1年度

前中期目標期間最

終年度値

一般管理費(年度 中期目標期間最終年度 97,000

計画値)(千円)

100,000

99,400

98,800

98,200

-

99,300

98,900

98,000

-

-

0.7%

1%

2%

-

-

116%

92%

111%

-

評価対象となる指標

一般管理費(実績 年度計画値の 100%

値)(千円)

上記削減率(%) 中期目標期間全体の最終年度

X2年度

X3年度

X4年度

97,600

X5年度

(参考情報)

当該年度までの累積値、平均値等、目

標に応じた必要な情報

97,000

-

値を対前中期目標期間最終年

度実績値(100,000 千円)から

3%削減

達成度

年度計画の削減率に対する実

績削減率

注)削減対象となる一般管理費は、決算報告書の一般管理費のうち、人件費、○○費を除いた金額である。

43