よむ、つかう、まなぶ。

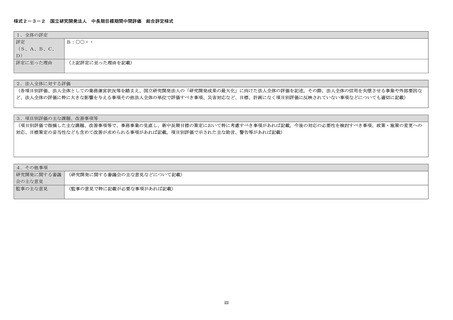

4 独立行政法人の評価に関する指針 (74 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_42034.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第56回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

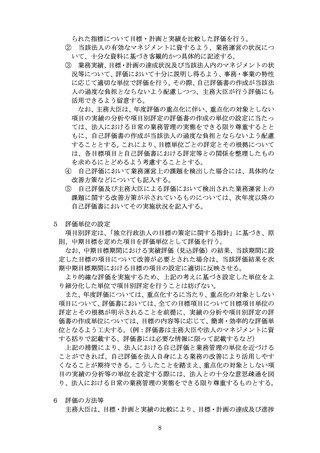

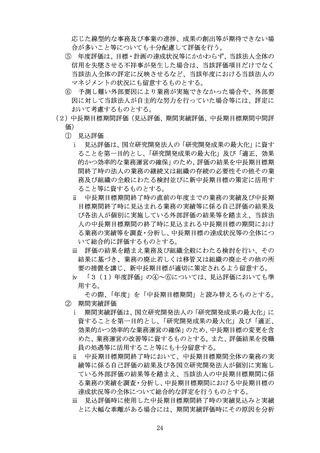

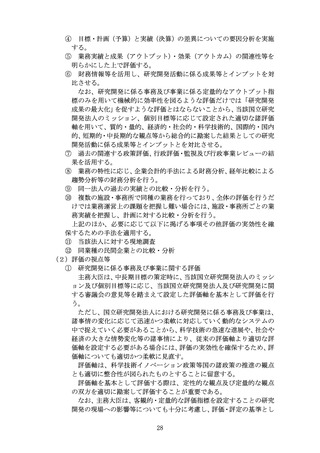

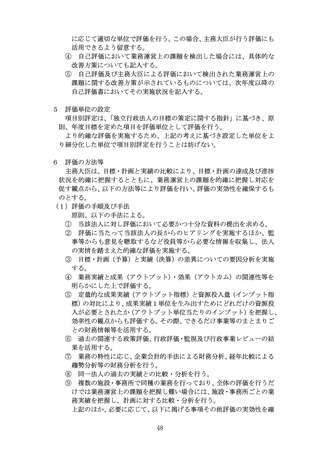

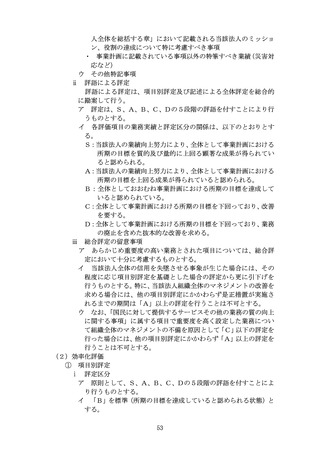

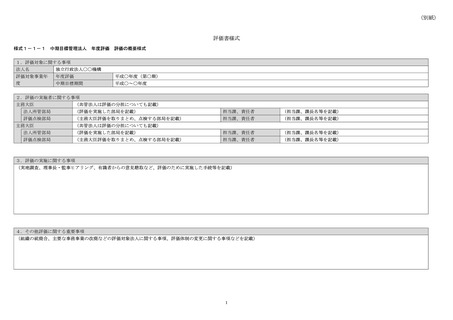

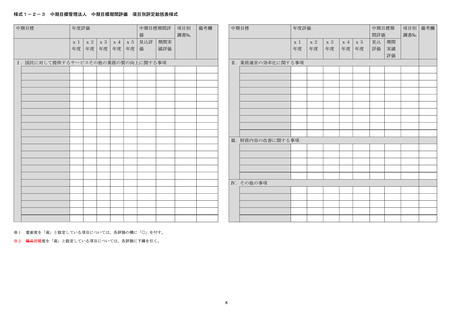

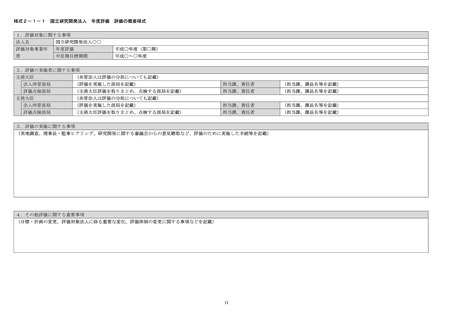

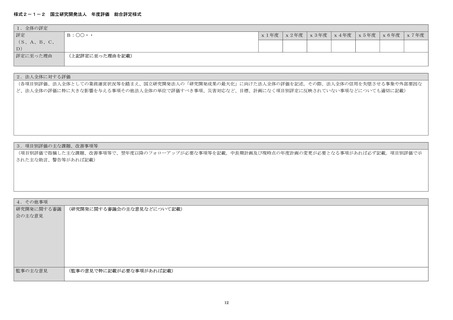

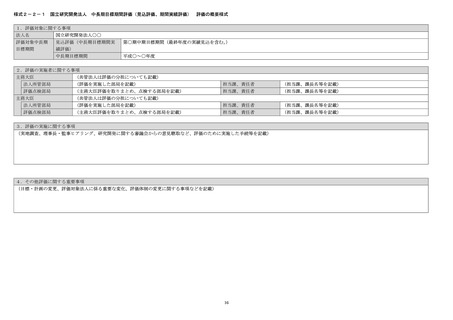

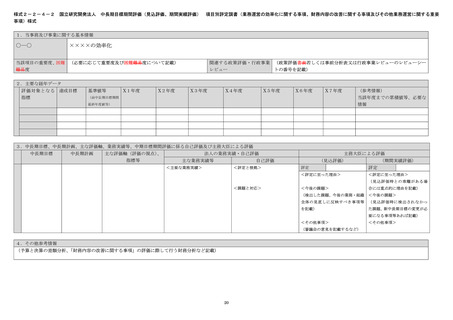

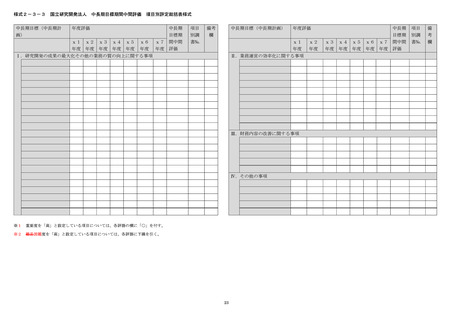

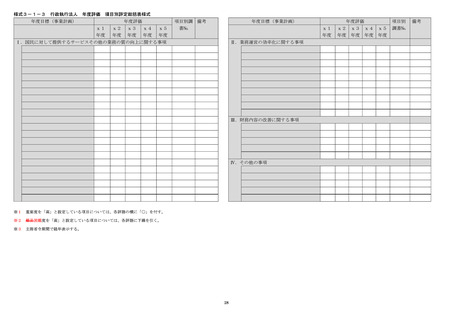

様式1-1-4-2

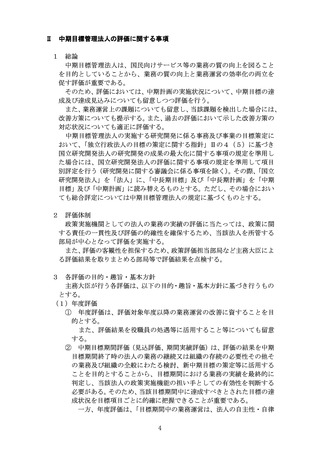

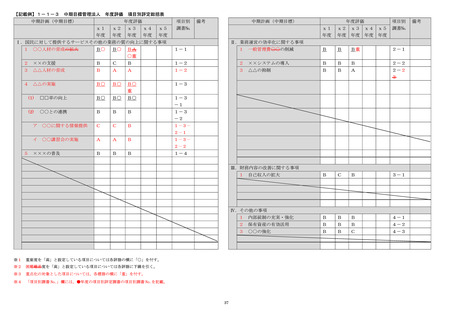

中期目標管理法人

年度評価

項目別評定調書(業務運営の効率化に関する事項、財務内容の改善に関する事項及びその他業務運営に関する重要事項)様式

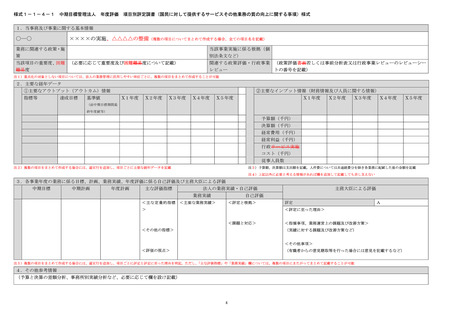

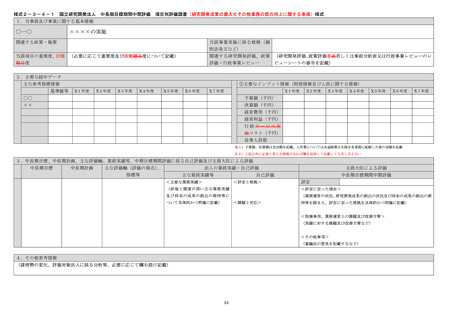

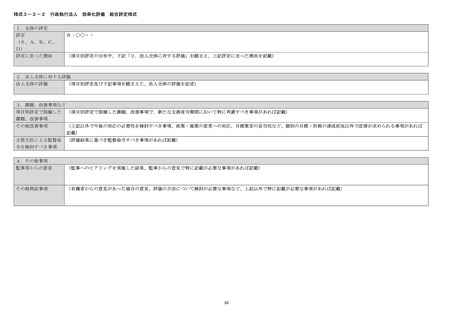

1.当事務及び事業に関する基本情報

○―○

××××の効率化、△△△△の整備(複数の項目についてまとめて作成する場合、全ての項目名を記載)

当該項目の重要度、困難 (必要に応じて重要度及び困難難易度について記載)

難易度

関連する政策評価・行政事業 (政策評価書表若しくは事前分析表又は行政事業レビューのレビューシー

レビュー

トの番号を記載)

注1)重点化の対象としない項目については、法人の業務管理に活用しやすい単位ごとに、複数の項目をまとめて作成することが可能

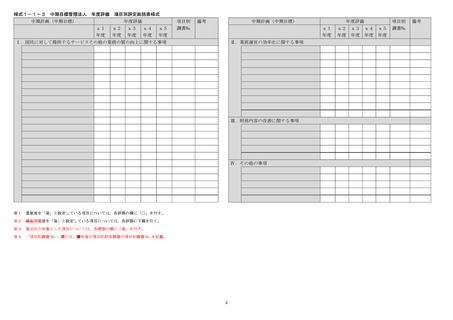

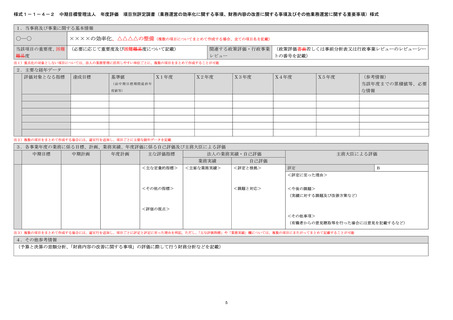

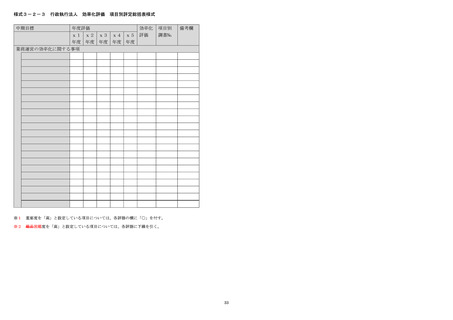

2.主要な経年データ

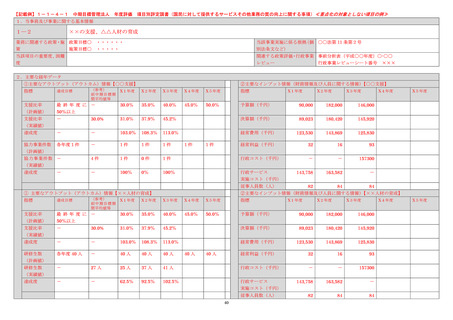

評価対象となる指標

達成目標

X1年度

基準値

X2年度

X3年度

X4年度

X5年度

(参考情報)

当該年度までの累積値等、必要

な情報

(前中期目標期間最終年

度値等)

注2)複数の項目をまとめて作成する場合には、適宜行を追加し、項目ごとに主要な経年データを記載

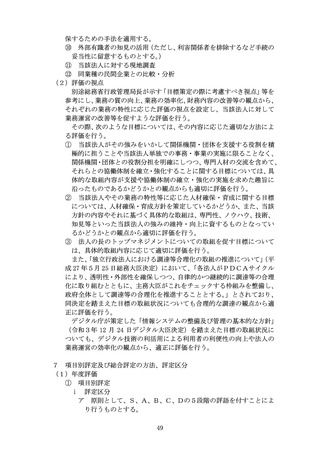

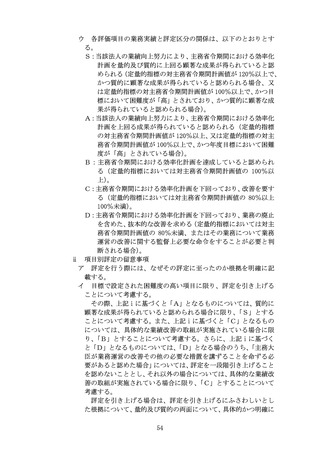

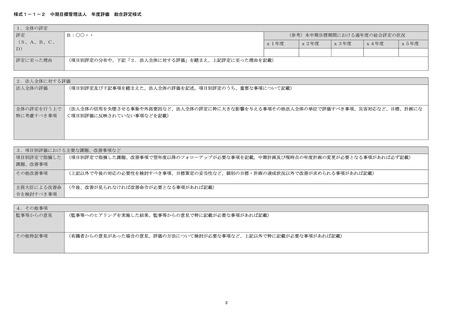

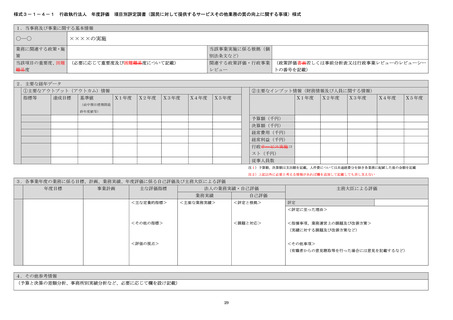

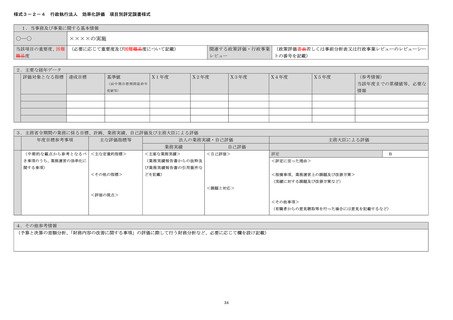

3.各事業年度の業務に係る目標、計画、業務実績、年度評価に係る自己評価及び主務大臣による評価

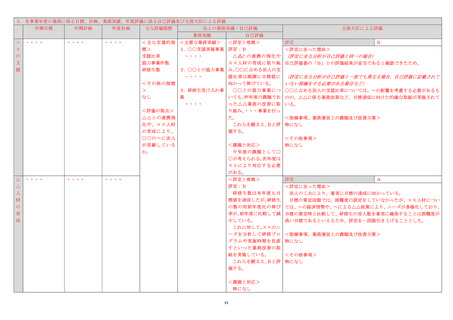

中期目標

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

業務実績

<主な定量的指標>

主務大臣による評価

自己評価

<主要な業務実績>

<評定と根拠>

評定

B

<評定に至った理由>

<その他の指標>

<課題と対応>

<今後の課題>

(実績に対する課題及び改善方策など)

<評価の視点>

<その他事項>

(有識者からの意見聴取等を行った場合には意見を記載するなど)

注3)複数の項目をまとめて作成する場合には、適宜行を追加し、項目ごとに評定と評定に至った理由を明記。ただし、「主な評価指標」や「業務実績」欄については、複数の項目にまたがってまとめて記載することが可能

4.その他参考情報

(予算と決算の差額分析、「財務内容の改善に関する事項」の評価に際して行う財務分析などを記載)

5

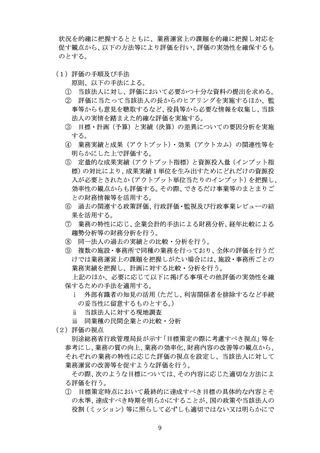

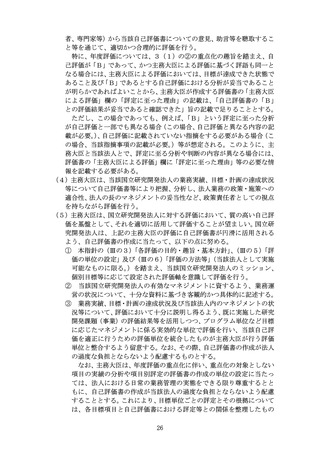

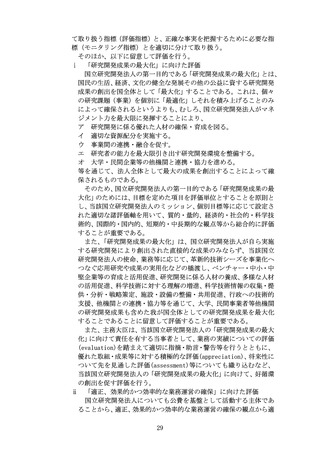

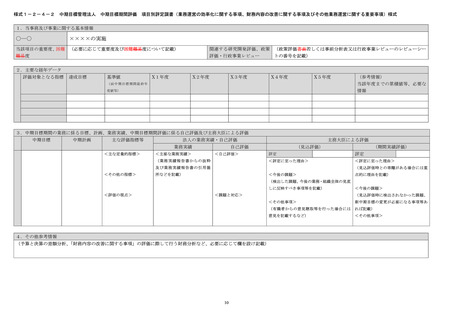

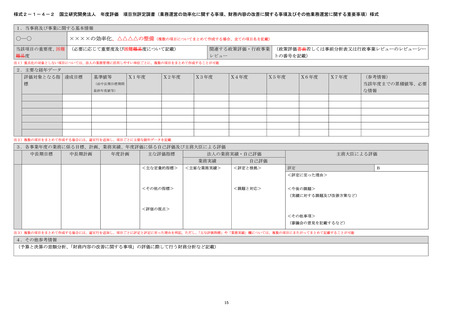

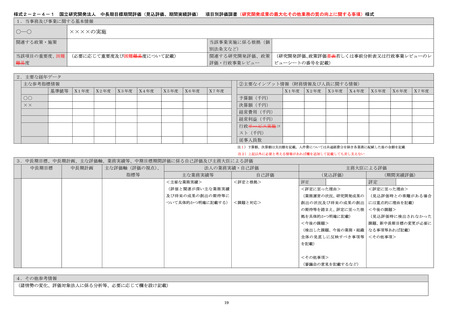

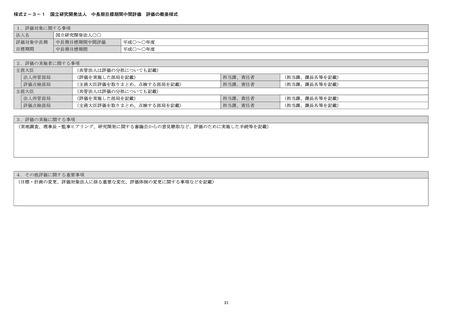

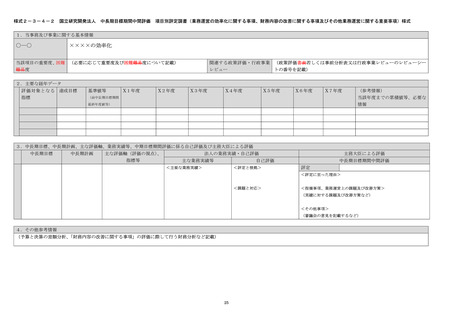

中期目標管理法人

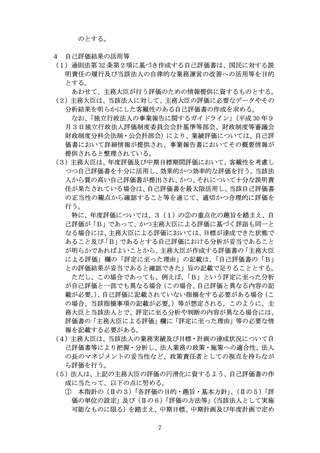

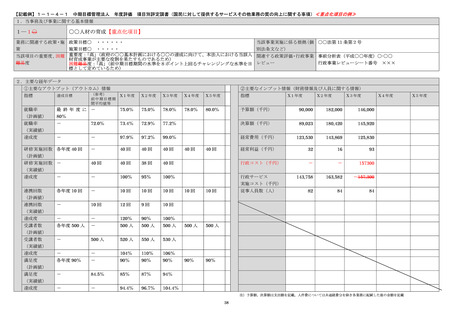

年度評価

項目別評定調書(業務運営の効率化に関する事項、財務内容の改善に関する事項及びその他業務運営に関する重要事項)様式

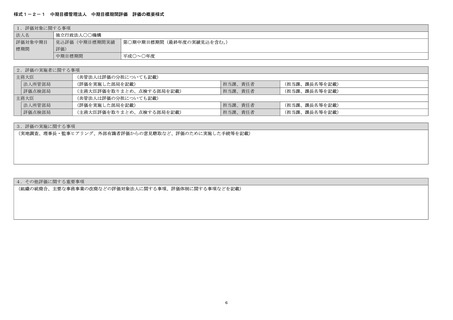

1.当事務及び事業に関する基本情報

○―○

××××の効率化、△△△△の整備(複数の項目についてまとめて作成する場合、全ての項目名を記載)

当該項目の重要度、困難 (必要に応じて重要度及び困難難易度について記載)

難易度

関連する政策評価・行政事業 (政策評価書表若しくは事前分析表又は行政事業レビューのレビューシー

レビュー

トの番号を記載)

注1)重点化の対象としない項目については、法人の業務管理に活用しやすい単位ごとに、複数の項目をまとめて作成することが可能

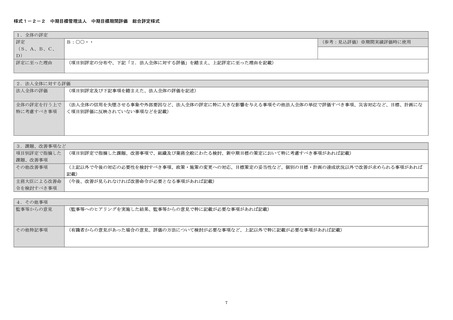

2.主要な経年データ

評価対象となる指標

達成目標

X1年度

基準値

X2年度

X3年度

X4年度

X5年度

(参考情報)

当該年度までの累積値等、必要

な情報

(前中期目標期間最終年

度値等)

注2)複数の項目をまとめて作成する場合には、適宜行を追加し、項目ごとに主要な経年データを記載

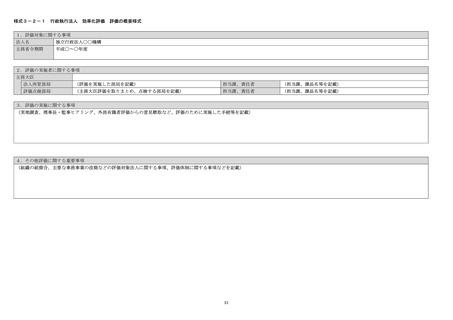

3.各事業年度の業務に係る目標、計画、業務実績、年度評価に係る自己評価及び主務大臣による評価

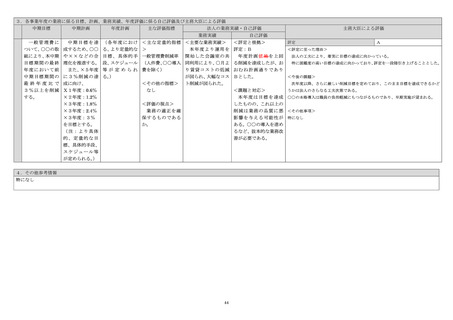

中期目標

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

業務実績

<主な定量的指標>

主務大臣による評価

自己評価

<主要な業務実績>

<評定と根拠>

評定

B

<評定に至った理由>

<その他の指標>

<課題と対応>

<今後の課題>

(実績に対する課題及び改善方策など)

<評価の視点>

<その他事項>

(有識者からの意見聴取等を行った場合には意見を記載するなど)

注3)複数の項目をまとめて作成する場合には、適宜行を追加し、項目ごとに評定と評定に至った理由を明記。ただし、「主な評価指標」や「業務実績」欄については、複数の項目にまたがってまとめて記載することが可能

4.その他参考情報

(予算と決算の差額分析、「財務内容の改善に関する事項」の評価に際して行う財務分析などを記載)

5