よむ、つかう、まなぶ。

資料3-2 医療機器基本計画に関するKPIのフォローアップについて (34 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38515.html |

| 出典情報 | 国民が受ける医療の質の向上のための医療機器の研究開発及び普及の促進に関する検討会(第4回 3/12)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

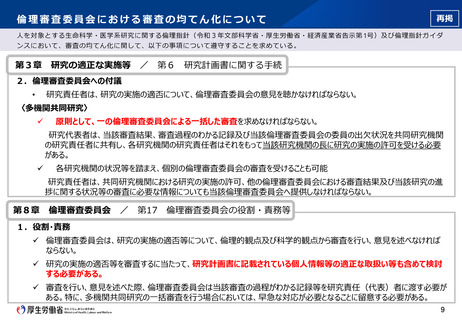

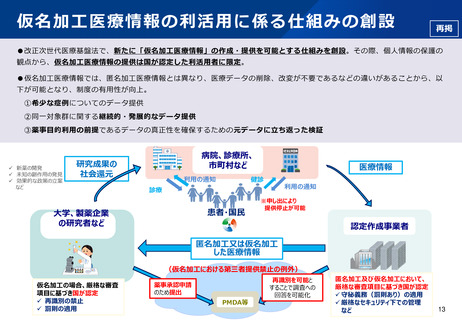

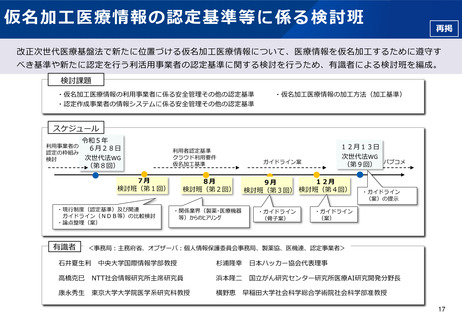

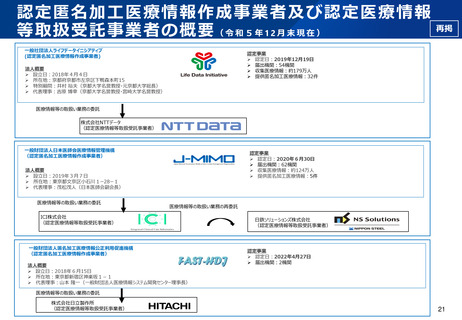

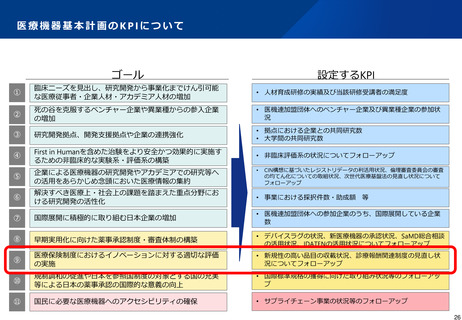

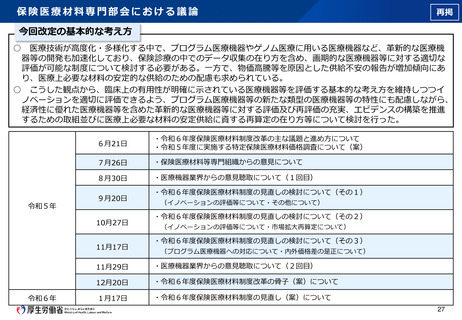

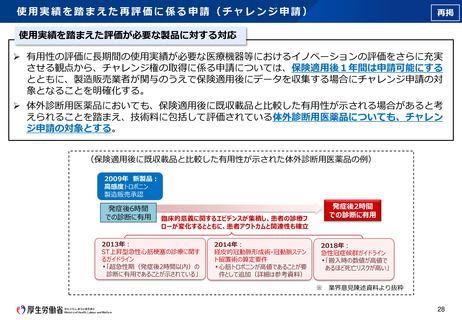

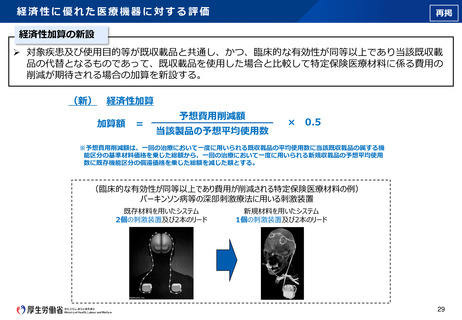

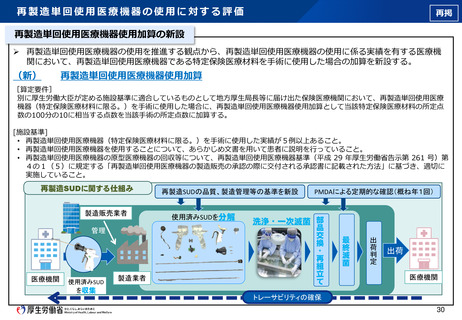

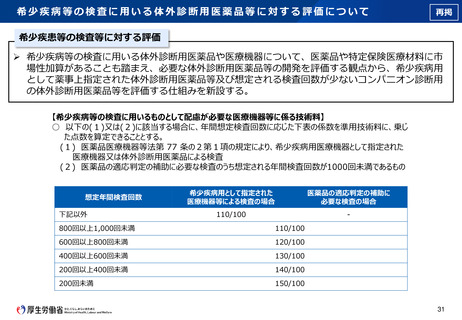

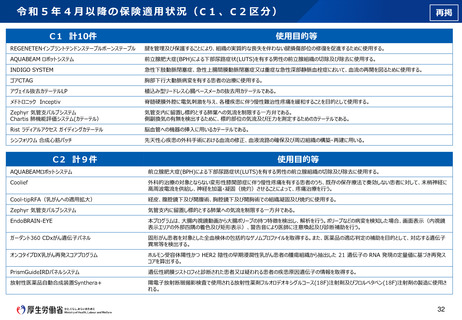

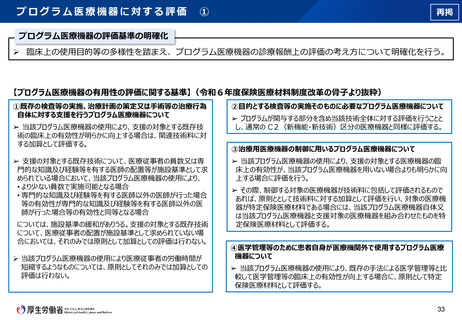

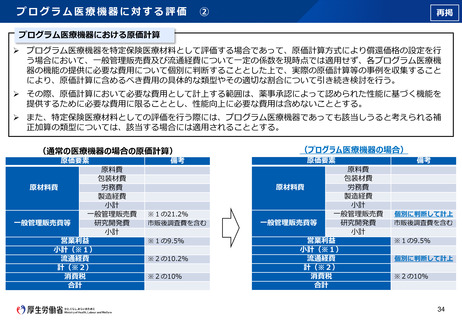

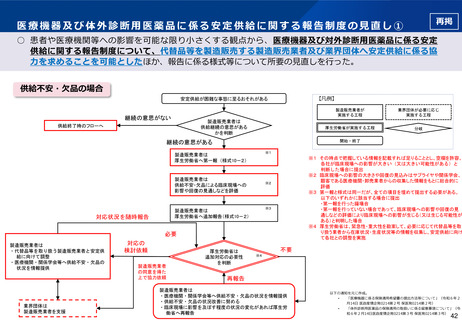

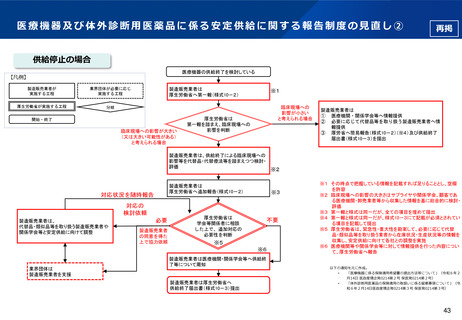

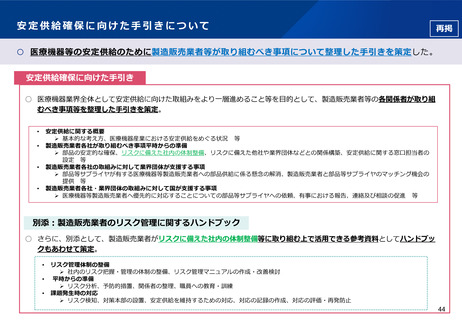

プログラム医療機器に対する評価

②

再掲

プログラム医療機器における原価計算

➢ プログラム医療機器を特定保険医療材料として評価する場合であって、原価計算方式により償還価格の設定を行

う場合において、一般管理販売費及び流通経費について一定の係数を現時点では適用せず、各プログラム医療機

器の機能の提供に必要な費用について個別に判断することとした上で、実際の原価計算等の事例を収集すること

により、原価計算に含めるべき費用の具体的な類型やその適切な割合について引き続き検討を行う。

➢ その際、原価計算において必要な費用として計上する範囲は、薬事承認によって認められた性能に基づく機能を

提供するために必要な費用に限ることとし、性能向上に必要な費用は含めないこととする。

➢ また、特定保険医療材料としての評価を行う際には、プログラム医療機器であっても該当しうると考えられる補

正加算の類型については、該当する場合には適用されることとする。

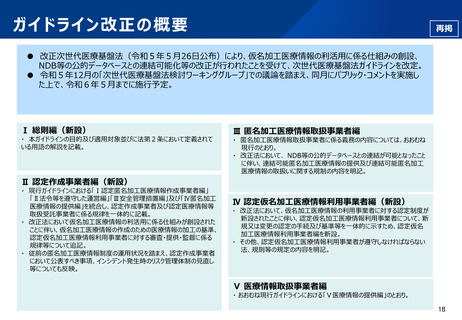

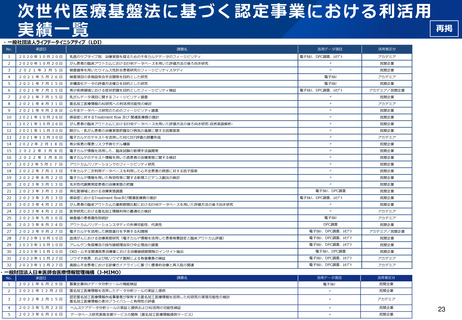

(通常の医療機器の場合の原価計算)

原価要素

原料費

包装材費

原材料費

労務費

製造経費

小計

一般管理販売費

一般管理販売費等

研究開発費

小計

営業利益

小計(※1)

流通経費

計(※2)

消費税

合計

備考

※1の21.2%

市販後調査費を含む

※1の9.5%

※2の10.2%

※2の10%

(プログラム医療機器の場合)

原価要素

原料費

包装材費

原材料費

労務費

製造経費

小計

一般管理販売費

一般管理販売費等

研究開発費

小計

営業利益

小計(※1)

流通経費

計(※2)

消費税

合計

備考

個別に判断して計上

市販後調査費を含む

※1の9.5%

個別に判断して計上

※2の10%

34

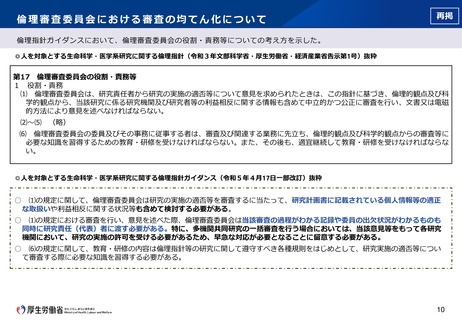

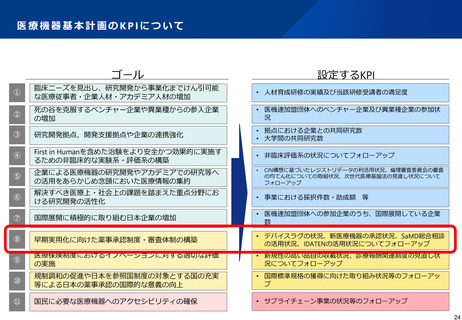

②

再掲

プログラム医療機器における原価計算

➢ プログラム医療機器を特定保険医療材料として評価する場合であって、原価計算方式により償還価格の設定を行

う場合において、一般管理販売費及び流通経費について一定の係数を現時点では適用せず、各プログラム医療機

器の機能の提供に必要な費用について個別に判断することとした上で、実際の原価計算等の事例を収集すること

により、原価計算に含めるべき費用の具体的な類型やその適切な割合について引き続き検討を行う。

➢ その際、原価計算において必要な費用として計上する範囲は、薬事承認によって認められた性能に基づく機能を

提供するために必要な費用に限ることとし、性能向上に必要な費用は含めないこととする。

➢ また、特定保険医療材料としての評価を行う際には、プログラム医療機器であっても該当しうると考えられる補

正加算の類型については、該当する場合には適用されることとする。

(通常の医療機器の場合の原価計算)

原価要素

原料費

包装材費

原材料費

労務費

製造経費

小計

一般管理販売費

一般管理販売費等

研究開発費

小計

営業利益

小計(※1)

流通経費

計(※2)

消費税

合計

備考

※1の21.2%

市販後調査費を含む

※1の9.5%

※2の10.2%

※2の10%

(プログラム医療機器の場合)

原価要素

原料費

包装材費

原材料費

労務費

製造経費

小計

一般管理販売費

一般管理販売費等

研究開発費

小計

営業利益

小計(※1)

流通経費

計(※2)

消費税

合計

備考

個別に判断して計上

市販後調査費を含む

※1の9.5%

個別に判断して計上

※2の10%

34