よむ、つかう、まなぶ。

【報告(7)資料7-2】都道府県会館の管理運営上の課題に関する報告書.pdf (13 ページ)

出典

| 公開元URL | https://www.nga.gr.jp/conference/r06/6_1.html |

| 出典情報 | 全国知事会議(8/1)《全国知事会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

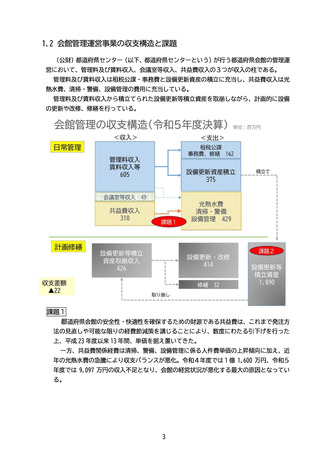

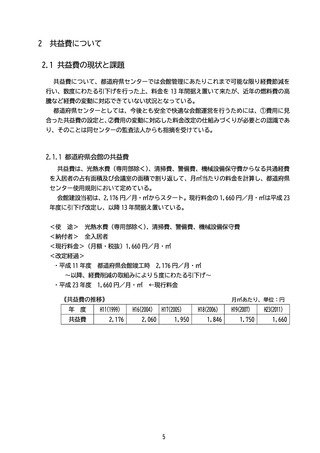

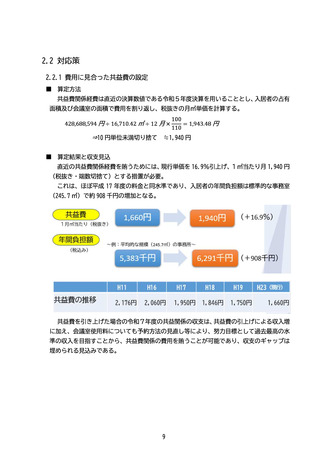

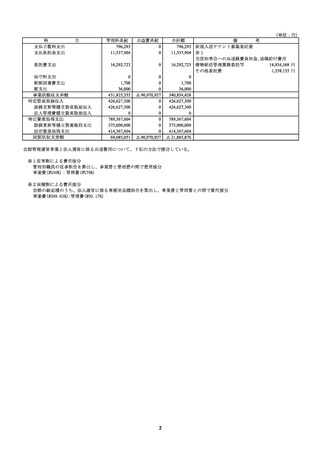

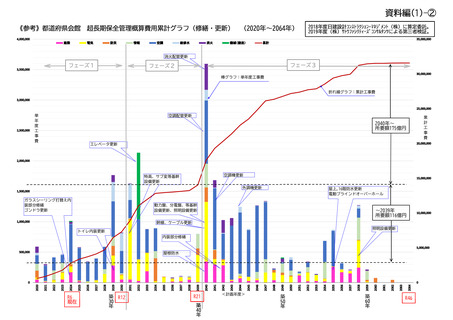

・都道府県センターの規則に共益費を定め、翌年度4月より新料金を適用する。

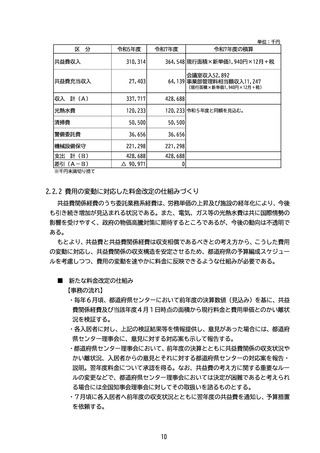

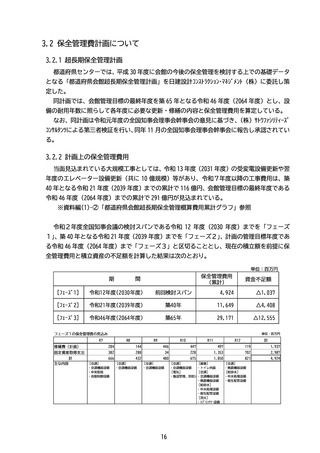

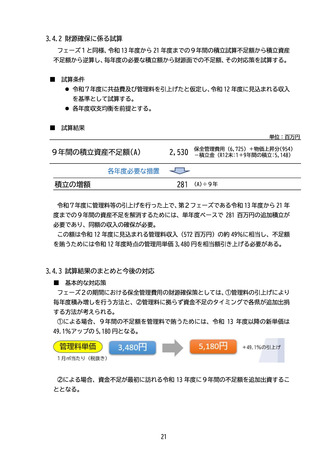

■ 激変緩和措置

翌年度料金の算定にあたっては、入居者負担の急増、共益費収入の急減を避けるため、

激変緩和措置を導入する。

これは、収支の小幅な変動による頻繁な料金改定を避けるという効果も狙いとすると

ころである。

【適用基準】

・現行共益費と前年度費用単価のかい離率が5%未満の場合、現行共益費を翌年度共

益費とする。

・同じくかい離率が5%以上 10%未満の場合、現行共益費から、かい離率相当分を加

減した額を翌年度共益費とする。

・同じくかい離率が 10%以上の場合、現行共益費から、かい離率のうち 10%を超える

部分の 1/2 に 10%を加えた率に相当する額を加減し、翌年度共益費とする。

・上記の新料金の計算に当たっては、10 円単位未満は切り捨てる。

かい離率(x)が5%未満の場合。

かい離率

y年度

共益費

かい離率(x)が5%以上10%未満の場合。

かい離率(x)が10%以上の場合。

かい離率

x%アップ

かい離率

y+1年度

共益費

y年度

共益費

(x-10)/2

+10%

アップ

据え置き

費用単価

y-1年度

決算値

y+1年度

共益費

y年度

共益費

費用単価

y-1年度

決算値

※10円未満切り捨て

11

費用単価

y-1年度

決算値

y+1年度

共益費

※10円未満切り捨て

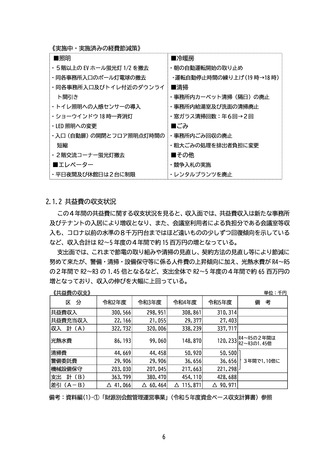

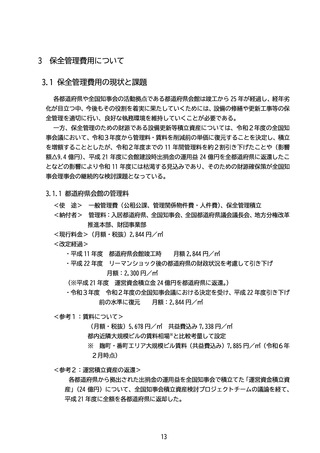

■ 激変緩和措置

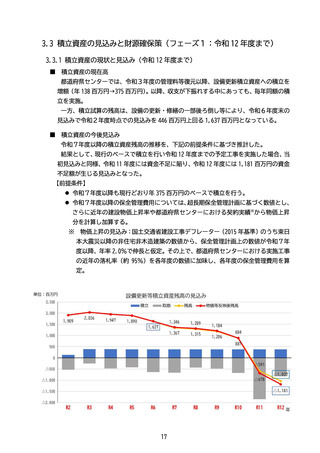

翌年度料金の算定にあたっては、入居者負担の急増、共益費収入の急減を避けるため、

激変緩和措置を導入する。

これは、収支の小幅な変動による頻繁な料金改定を避けるという効果も狙いとすると

ころである。

【適用基準】

・現行共益費と前年度費用単価のかい離率が5%未満の場合、現行共益費を翌年度共

益費とする。

・同じくかい離率が5%以上 10%未満の場合、現行共益費から、かい離率相当分を加

減した額を翌年度共益費とする。

・同じくかい離率が 10%以上の場合、現行共益費から、かい離率のうち 10%を超える

部分の 1/2 に 10%を加えた率に相当する額を加減し、翌年度共益費とする。

・上記の新料金の計算に当たっては、10 円単位未満は切り捨てる。

かい離率(x)が5%未満の場合。

かい離率

y年度

共益費

かい離率(x)が5%以上10%未満の場合。

かい離率(x)が10%以上の場合。

かい離率

x%アップ

かい離率

y+1年度

共益費

y年度

共益費

(x-10)/2

+10%

アップ

据え置き

費用単価

y-1年度

決算値

y+1年度

共益費

y年度

共益費

費用単価

y-1年度

決算値

※10円未満切り捨て

11

費用単価

y-1年度

決算値

y+1年度

共益費

※10円未満切り捨て