よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (10 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

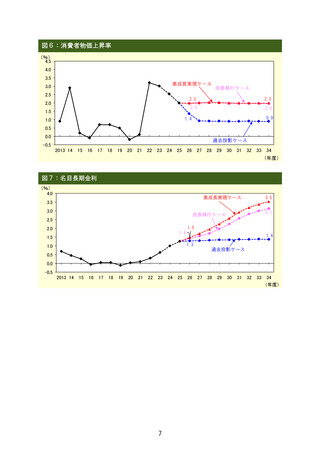

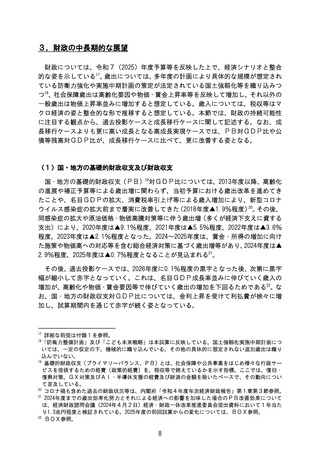

3.財政の中長期的な展望

財政については、令和7(2025)年度予算等を反映した上で、経済シナリオと整合

的な姿を示している17。歳出については、多年度の計画により具体的な規模が想定され

ている防衛力強化や実施中期計画の策定が法定されている国土強靱化等を織り込みつ

つ18、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加し、それ以外の

一般歳出は物価上昇率並みに増加すると想定している。歳入については、税収等はマ

クロ経済の姿と整合的な形で推移すると想定している。本節では、財政の持続可能性

に注目する観点から、過去投影ケースと成長移行ケースに関して記述する。なお、成

長移行ケースよりも更に高い成長となる高成長実現ケースでは、PB対GDP比や公

債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。

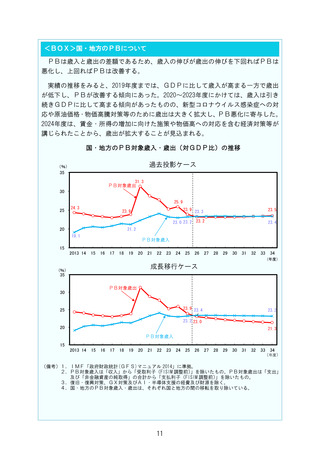

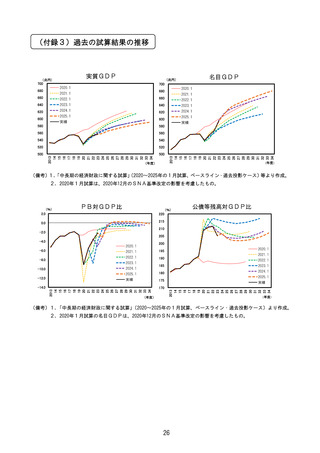

(1)国・地方の基礎的財政収支及び財政収支

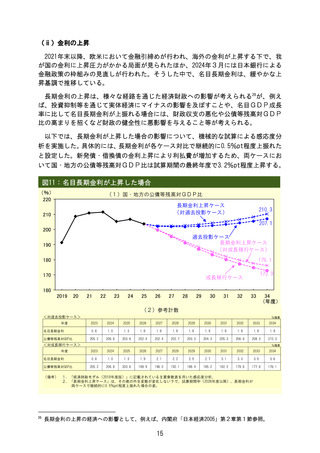

国・地方の基礎的財政収支(PB)19対GDP比については、2013年度以降、高齢化

の進展や補正予算等による歳出増に関わらず、当初予算における歳出改革を進めてき

たことや、名目GDPの拡大、消費税率引上げ等による歳入増加により、新型コロナ

ウイルス感染症の拡大前まで着実に改善してきた(2018年度▲1.9%程度)20。その後、

同感染症の拡大や原油価格・物価高騰対策等に伴う歳出増(多くが経済下支えに資する

支出)により、2020年度は▲9.1%程度、2021年度は▲5.5%程度、2022年度は▲3.6%

程度、2023年度は▲2.1%程度となった。2024~2025年度は、賃金・所得の増加に向け

た施策や物価高への対応等を含む総合経済対策に基づく歳出増等があり、2024年度は▲

2.9%程度、2025年度は▲0.7%程度となることが見込まれる21。

その後、過去投影ケースでは、2026年度に0.1%程度の黒字となった後、次第に黒字

幅が縮小して赤字となっていく。これは、名目GDP成長率並みに伸びていく歳入の

増加が、高齢化や物価・賃金要因等で伸びていく歳出の増加を下回るためである22。な

お、国・地方の財政収支対GDP比については、金利上昇を受けて利払費が徐々に増

加し、試算期間内を通じて赤字が続く姿となっている。

17

詳細な前提は付録1を参照。

「防衛力整備計画」及び「こども未来戦略」は本試算に反映している。国土強靱化実施中期計画につ

いては、一定の仮定の下、機械的に織り込んでいる。その他の具体的に想定されない追加歳出は織り

込んでいない。

19

基礎的財政収支(プライマリーバランス、PB)とは、社会保障や公共事業をはじめ様々な行政サー

ビスを提供するための経費(政策的経費)を、税収等で賄えているかを示す指標。ここでは、復旧・

復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いたベースで、その動向につい

て言及している。

20

コロナ禍も含めた過去の財政状況等は、内閣府「令和4年度年次経済財政報告」第1章第3節参照。

21

2024年度までの歳出効率化努力とそれによる経済への影響を加味した場合のPB改善効果について

は、経済財政諮問会議(2024年4月2日)経済・財政一体改革推進委員会提出資料において1年当た

り1.3兆円程度と検証されている。2025年度の前回試算からの変化については、BOX参照。

22

BOX参照。

18

8

財政については、令和7(2025)年度予算等を反映した上で、経済シナリオと整合

的な姿を示している17。歳出については、多年度の計画により具体的な規模が想定され

ている防衛力強化や実施中期計画の策定が法定されている国土強靱化等を織り込みつ

つ18、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加し、それ以外の

一般歳出は物価上昇率並みに増加すると想定している。歳入については、税収等はマ

クロ経済の姿と整合的な形で推移すると想定している。本節では、財政の持続可能性

に注目する観点から、過去投影ケースと成長移行ケースに関して記述する。なお、成

長移行ケースよりも更に高い成長となる高成長実現ケースでは、PB対GDP比や公

債等残高対GDP比が、成長移行ケースに比べて、更に改善する姿となる。

(1)国・地方の基礎的財政収支及び財政収支

国・地方の基礎的財政収支(PB)19対GDP比については、2013年度以降、高齢化

の進展や補正予算等による歳出増に関わらず、当初予算における歳出改革を進めてき

たことや、名目GDPの拡大、消費税率引上げ等による歳入増加により、新型コロナ

ウイルス感染症の拡大前まで着実に改善してきた(2018年度▲1.9%程度)20。その後、

同感染症の拡大や原油価格・物価高騰対策等に伴う歳出増(多くが経済下支えに資する

支出)により、2020年度は▲9.1%程度、2021年度は▲5.5%程度、2022年度は▲3.6%

程度、2023年度は▲2.1%程度となった。2024~2025年度は、賃金・所得の増加に向け

た施策や物価高への対応等を含む総合経済対策に基づく歳出増等があり、2024年度は▲

2.9%程度、2025年度は▲0.7%程度となることが見込まれる21。

その後、過去投影ケースでは、2026年度に0.1%程度の黒字となった後、次第に黒字

幅が縮小して赤字となっていく。これは、名目GDP成長率並みに伸びていく歳入の

増加が、高齢化や物価・賃金要因等で伸びていく歳出の増加を下回るためである22。な

お、国・地方の財政収支対GDP比については、金利上昇を受けて利払費が徐々に増

加し、試算期間内を通じて赤字が続く姿となっている。

17

詳細な前提は付録1を参照。

「防衛力整備計画」及び「こども未来戦略」は本試算に反映している。国土強靱化実施中期計画につ

いては、一定の仮定の下、機械的に織り込んでいる。その他の具体的に想定されない追加歳出は織り

込んでいない。

19

基礎的財政収支(プライマリーバランス、PB)とは、社会保障や公共事業をはじめ様々な行政サー

ビスを提供するための経費(政策的経費)を、税収等で賄えているかを示す指標。ここでは、復旧・

復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いたベースで、その動向につい

て言及している。

20

コロナ禍も含めた過去の財政状況等は、内閣府「令和4年度年次経済財政報告」第1章第3節参照。

21

2024年度までの歳出効率化努力とそれによる経済への影響を加味した場合のPB改善効果について

は、経済財政諮問会議(2024年4月2日)経済・財政一体改革推進委員会提出資料において1年当た

り1.3兆円程度と検証されている。2025年度の前回試算からの変化については、BOX参照。

22

BOX参照。

18

8