よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (19 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

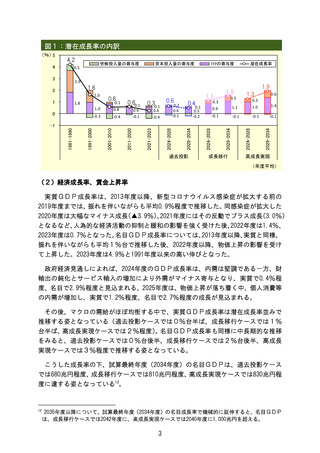

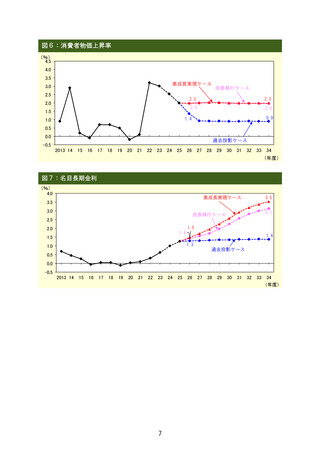

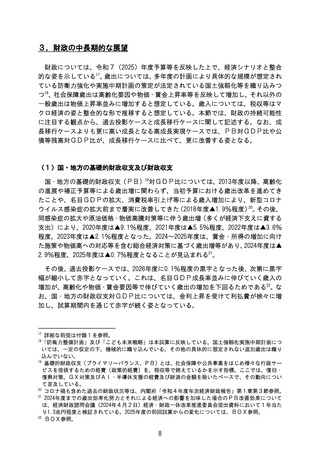

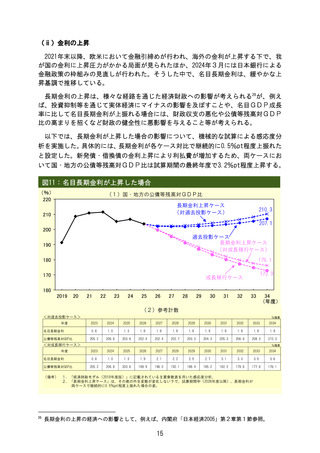

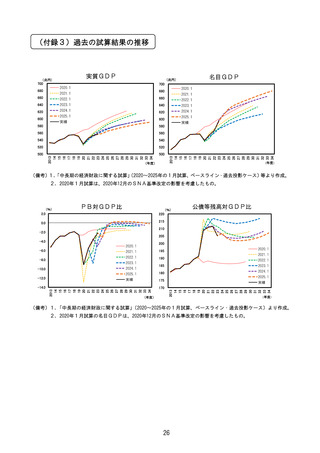

図12:政府支出が増加した場合

(%)

4

(1)国・地方のPB対GDP比

政府支出増加ケース

(対成長移行ケース)

2

成長移行ケース

1.8

1.4 -0.2

0

-0.6

-2

過去投影ケース

-4

政府支出増加ケース

(対過去投影ケース)

-6

-8

-10

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(2)参考計数

<対過去投影ケース>

年度

基礎的財政収支対GDP比

%程度

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

▲ 2.1

▲ 2.9

▲ 0.7

▲ 0.2

▲ 0.1

▲ 0.1

▲ 0.1

▲ 0.2

▲ 0.3

▲ 0.4

▲ 0.5

▲ 0.6

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

▲ 2.1

▲ 2.9

▲ 0.7

0.0

0.4

0.6

0.8

1.0

1.1

1.2

1.3

1.4

<対成長移行ケース>

年度

基礎的財政収支対GDP比

%程度

(備考) 1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「政府支出増加ケース」は、その他の外生変数が変化しない下で、試算期間中(2026年度以降)、政府支出が

両ケースで継続的に対GDP比で0.5%程度上振れた場合の姿。

上記(ⅰ)~(ⅲ)に加え、賃金交渉が賃金動向に与える影響、価格転嫁の状況が

物価・賃金に与える影響、税収のトレンドの変化や決算等を受けた財政収支の変動30な

ど、種々の不確実性が伴うため、試算結果については、相当な幅をもって理解される

必要がある31。

中長期の経済財政政策の検討においては、こうしたリスク・不確実性について留意

して議論がなされることが重要であり、これらの議論に貢献するため、中長期的な経

済財政の展望では、リスク・不確実性にかかる影響を示すことが有用である32。

30

国・地方の基礎的財政収支は、例えば、ある年度(T年度とする)については、T+1年7月試算で

国の一般会計決算等を反映する結果、税収の変化や不用・繰越の発生等により、年によって変動があ

るものの、反映前のT+1年1月試算に比べて2兆円程度の改善が生じてきた(過去10年の試算のう

ち、コロナ対応が含まれない2013~2019年度の平均)

。また、T+2年1月試算では、地方や特別会計

の決算等を織り込んでいる国民経済計算年次推計を反映する結果、同様に、T+1年7月試算に比べ

て2兆円程度の改善が生じてきた。

31

過去の試算結果の推移については、付録3を参照。

32

2023年7月試算BOX3「実質GDP成長率のファンチャート」では、1つの試みとして試算値の示

す不確実性の幅を示している。

17

(%)

4

(1)国・地方のPB対GDP比

政府支出増加ケース

(対成長移行ケース)

2

成長移行ケース

1.8

1.4 -0.2

0

-0.6

-2

過去投影ケース

-4

政府支出増加ケース

(対過去投影ケース)

-6

-8

-10

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(2)参考計数

<対過去投影ケース>

年度

基礎的財政収支対GDP比

%程度

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

▲ 2.1

▲ 2.9

▲ 0.7

▲ 0.2

▲ 0.1

▲ 0.1

▲ 0.1

▲ 0.2

▲ 0.3

▲ 0.4

▲ 0.5

▲ 0.6

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

▲ 2.1

▲ 2.9

▲ 0.7

0.0

0.4

0.6

0.8

1.0

1.1

1.2

1.3

1.4

<対成長移行ケース>

年度

基礎的財政収支対GDP比

%程度

(備考) 1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「政府支出増加ケース」は、その他の外生変数が変化しない下で、試算期間中(2026年度以降)、政府支出が

両ケースで継続的に対GDP比で0.5%程度上振れた場合の姿。

上記(ⅰ)~(ⅲ)に加え、賃金交渉が賃金動向に与える影響、価格転嫁の状況が

物価・賃金に与える影響、税収のトレンドの変化や決算等を受けた財政収支の変動30な

ど、種々の不確実性が伴うため、試算結果については、相当な幅をもって理解される

必要がある31。

中長期の経済財政政策の検討においては、こうしたリスク・不確実性について留意

して議論がなされることが重要であり、これらの議論に貢献するため、中長期的な経

済財政の展望では、リスク・不確実性にかかる影響を示すことが有用である32。

30

国・地方の基礎的財政収支は、例えば、ある年度(T年度とする)については、T+1年7月試算で

国の一般会計決算等を反映する結果、税収の変化や不用・繰越の発生等により、年によって変動があ

るものの、反映前のT+1年1月試算に比べて2兆円程度の改善が生じてきた(過去10年の試算のう

ち、コロナ対応が含まれない2013~2019年度の平均)

。また、T+2年1月試算では、地方や特別会計

の決算等を織り込んでいる国民経済計算年次推計を反映する結果、同様に、T+1年7月試算に比べ

て2兆円程度の改善が生じてきた。

31

過去の試算結果の推移については、付録3を参照。

32

2023年7月試算BOX3「実質GDP成長率のファンチャート」では、1つの試みとして試算値の示

す不確実性の幅を示している。

17