よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (15 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

4.リスク・不確実性

これまで述べてきた中長期の経済財政の姿には、種々のリスク・不確実性が伴う。

短期的には、欧米における高い金利水準の継続や中国における不動産市場の停滞の継

続に伴う影響など、

海外景気の下振れが我が国経済を下押しするリスクとなっている。

また、物価上昇、アメリカの今後の政策動向、中東地域をめぐる情勢、金融資本市場

の変動等の影響に十分注意する必要がある。さらに、中長期の時間軸を見据えると、

例えば、以下(ⅰ)~(ⅲ)のようなリスク・不確実性が考えられる24。

リスク・不確実性のうち、外的なインパクトが我が国の経済と財政に及ぼす経路や

定量的な影響を把握するため、成長率の低下及び長期金利の上昇が生じた場合等の影

響について、機械的な試算による感応度分析を実施した。なお、本感応度分析は、機

械的な設定値を置いて実施したものであり、具体的なシナリオや特定の政策変更を念

頭に置いたものではない。

(ⅰ)中長期的な経済成長の変化

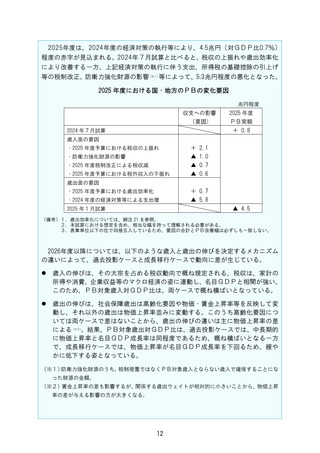

IMF「世界経済見通し」

(2024年10月)では、今後の世界経済の成長について、金

融引締めの想定を上回る影響、新興国・途上国での政府債務負担の高まり、中国の不

動産部門の想定を上回る縮小、気候変動・地域紛争・地政学的緊張の高まりによる商

品価格の急騰、保護貿易主義の強化等による下振れリスクが挙げられている25。こうし

た世界経済の下振れは、輸出の減少等を通じて生産と企業業績を下押しするが、この

影響が長期化した場合、投資の低迷等を通じ、我が国の中長期的な経済成長にマイナ

スの影響を与える。

国内経済においては、足下で見られているように、賃上げの動きや高い投資意欲が

継続する場合など、中長期の成長パスを上振れさせる要因もみられる一方で、大きな

経済変動や、少子化、労働参加意欲の低下などによる期待成長率の低下が生じる場合

など、中長期の成長パスを下振れさせる要因も考えられる。

以下では、潜在成長率が低下した場合の影響について、機械的な試算による感応度

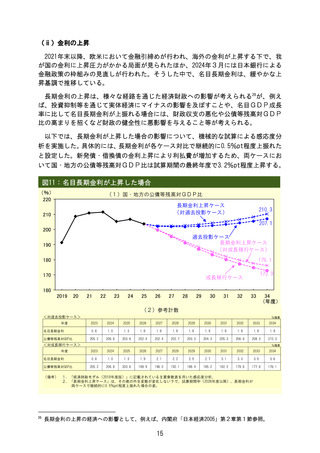

分析を実施した。ここではTFP上昇率について、過去投影ケース対比で継続的に

0.5%pt程度引き下がったと設定した。結果、資本投入量の減少も加わり、潜在成長率

は試算期間の最終年度(2034年度)で0.9%pt程度低下する。この成長率低下による歳

入減から、試算期間の最終年度において、国・地方のPB対GDP比は0.9%pt程度悪

化し、国・地方の公債等残高対GDP比は9.4%pt程度上昇する。

24

25

ここで挙げられたものは例示であり、これらに限られるものではない。

上振れリスクとしては、先進国での公共投資(グリーン、インフラ、科学技術の各分野)の加速とそ

れに伴う民間投資の更なる増加、多くの先進国・途上国における構造改革(移民や女性の労働参加促

進等)の加速等が挙げられている。また、世界銀行「商品市場見通し」(2024年10月)では、今後の原

油価格について、中東地域をめぐる情勢の激化や米国におけるシェールオイルの生産量の下振れ、中

国における石油消費の増加といった価格上昇リスクや、OPEC+(プラス)の減産撤回や世界経済

の成長率低下に伴う供給過剰といった価格低下リスクが指摘されている。

13

これまで述べてきた中長期の経済財政の姿には、種々のリスク・不確実性が伴う。

短期的には、欧米における高い金利水準の継続や中国における不動産市場の停滞の継

続に伴う影響など、

海外景気の下振れが我が国経済を下押しするリスクとなっている。

また、物価上昇、アメリカの今後の政策動向、中東地域をめぐる情勢、金融資本市場

の変動等の影響に十分注意する必要がある。さらに、中長期の時間軸を見据えると、

例えば、以下(ⅰ)~(ⅲ)のようなリスク・不確実性が考えられる24。

リスク・不確実性のうち、外的なインパクトが我が国の経済と財政に及ぼす経路や

定量的な影響を把握するため、成長率の低下及び長期金利の上昇が生じた場合等の影

響について、機械的な試算による感応度分析を実施した。なお、本感応度分析は、機

械的な設定値を置いて実施したものであり、具体的なシナリオや特定の政策変更を念

頭に置いたものではない。

(ⅰ)中長期的な経済成長の変化

IMF「世界経済見通し」

(2024年10月)では、今後の世界経済の成長について、金

融引締めの想定を上回る影響、新興国・途上国での政府債務負担の高まり、中国の不

動産部門の想定を上回る縮小、気候変動・地域紛争・地政学的緊張の高まりによる商

品価格の急騰、保護貿易主義の強化等による下振れリスクが挙げられている25。こうし

た世界経済の下振れは、輸出の減少等を通じて生産と企業業績を下押しするが、この

影響が長期化した場合、投資の低迷等を通じ、我が国の中長期的な経済成長にマイナ

スの影響を与える。

国内経済においては、足下で見られているように、賃上げの動きや高い投資意欲が

継続する場合など、中長期の成長パスを上振れさせる要因もみられる一方で、大きな

経済変動や、少子化、労働参加意欲の低下などによる期待成長率の低下が生じる場合

など、中長期の成長パスを下振れさせる要因も考えられる。

以下では、潜在成長率が低下した場合の影響について、機械的な試算による感応度

分析を実施した。ここではTFP上昇率について、過去投影ケース対比で継続的に

0.5%pt程度引き下がったと設定した。結果、資本投入量の減少も加わり、潜在成長率

は試算期間の最終年度(2034年度)で0.9%pt程度低下する。この成長率低下による歳

入減から、試算期間の最終年度において、国・地方のPB対GDP比は0.9%pt程度悪

化し、国・地方の公債等残高対GDP比は9.4%pt程度上昇する。

24

25

ここで挙げられたものは例示であり、これらに限られるものではない。

上振れリスクとしては、先進国での公共投資(グリーン、インフラ、科学技術の各分野)の加速とそ

れに伴う民間投資の更なる増加、多くの先進国・途上国における構造改革(移民や女性の労働参加促

進等)の加速等が挙げられている。また、世界銀行「商品市場見通し」(2024年10月)では、今後の原

油価格について、中東地域をめぐる情勢の激化や米国におけるシェールオイルの生産量の下振れ、中

国における石油消費の増加といった価格上昇リスクや、OPEC+(プラス)の減産撤回や世界経済

の成長率低下に伴う供給過剰といった価格低下リスクが指摘されている。

13