よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (24 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

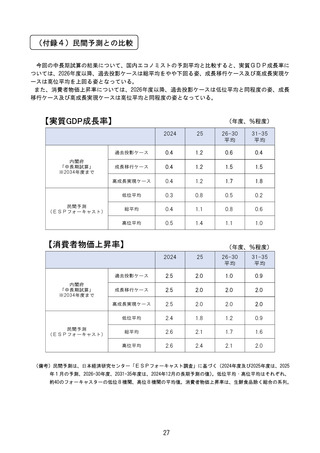

「高成長実現ケース」における各計数の作成方法は次のとおり。

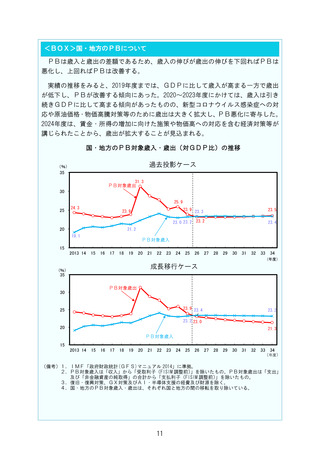

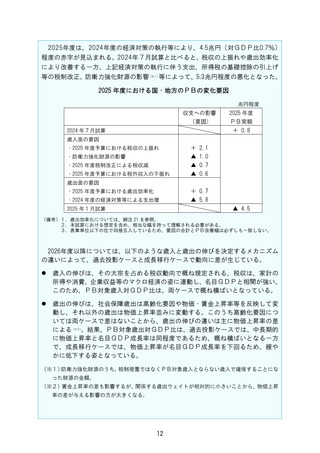

・ 潜在成長率、実質GDP成長率、国・地方の基礎的財政収支対GDP比、国・地方の公債等残高対

GDP比は、

「経済財政モデル(2018年度版)」に掲載されている主要乗数表により、TFP上昇率

の増分に応じた乗数を「成長移行ケース」の数値に加算。

・

完全失業率、消費者物価上昇率及びGDPデフレーター変化率は、

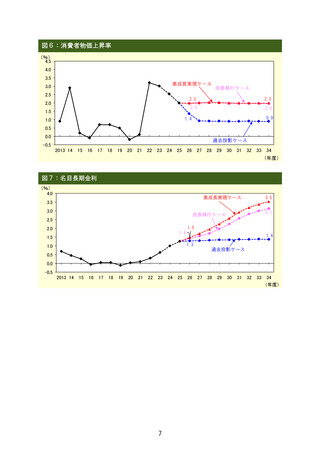

「成長移行ケース」と同じ値。名

目GDP成長率は、実質GDP成長率とGDPデフレーターによる。

・

賃金上昇率は、

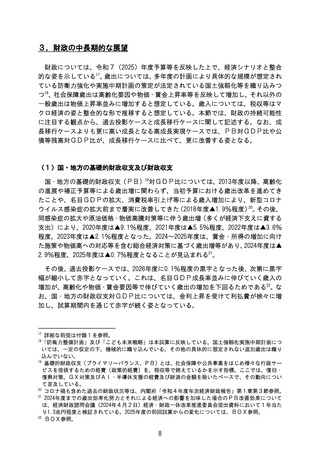

「成長移行ケース」の賃金上昇率に、労働生産性上昇率の増分(労働参加率・完全失

業率が同じであるため、潜在成長率の増分と同じ値)を加算。名目長期金利は、

「成長移行ケース」

の名目長期金利に、名目GDP成長率の増分を加算。

(2)歳入

・

・

・

国の一般会計税収については、2023年度は決算、2024年度は補正後予算、2025年度は予算政府案を反映。

「令和7年度税制改正の大綱」

(2024年12月27日閣議決定)で示された税制改正事項を反映し、改正

後の税制が継続するものと想定。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」

(平成23年法律第117号)、「東日本大震災からの復興に関し地方公共団体が実施する防災のための

施策に必要な財源の確保に係る地方税の臨時特例に関する法律」

(平成23年法律第118号)を踏まえ、

復興特別税の実施、個人住民税均等割の税率引上げを反映。なお、防衛力強化に係る財源確保に伴

う復興特別所得税の税率引下げ及び課税期間の延長については、実施時期等が決まっていないこと

から、この試算では織り込んでいない。

(3)歳出

・

・

・

・

国の一般会計歳出については、2023年度は決算、2024年度は補正後予算、2025年度は予算政府案を反映。

2026年度以降の歳出については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加、

それ以外の一般歳出は物価上昇率並みに増加する(実質横ばい)と想定(ただし、下記の防衛力強

化、こども・子育て政策強化及び国土強靱化の経費については、それぞれ措置額等を反映し、特定

目的予備費等は措置されないものと想定)。

国土強靱化に関する取組については、「強くしなやかな国民生活の実現を図るための防災・減災等

に資する国土強靱化基本法」

(2023年6月改正)に定められた実施中期計画に基づき、

「防災・減災、

国土強靱化のための5か年加速化対策」

(2020年12月11日閣議決定)の下で国・地方において予算措

置された年度平均措置額(2.4兆円程度)が、引き続き予算措置されるものと仮定している。

なお、社会保障歳出は、将来の人口動態、マクロ経済の動向等を基に、

「経済財政モデル(2018年度

版)」において内生的に推計されるものであるが、政策的要因やその他の外部要因による変動も大

きく、相当な幅をもって理解される必要がある。

(4)防衛力強化の経費及び財源に関する想定

・

・

・

「防衛力整備計画」(2022年12月16日閣議決定)等を踏まえ、次の内容を想定。

経費については、2023年度から2027年度までの5年間において、必要な防衛力整備の水準に係る金

額である43兆円程度が措置される。2023年度は補正後予算7.1兆円程度、2024年度は補正後予算8.2

兆円程度とし、残額についてはこれまでの予算措置の状況を踏まえ、2025~2027年度に機械的に配

分(2025年度は国・地方の財政の姿にのみ反映)

。2028年度以降については、他の一般歳出と同様、

物価上昇率並みに増加。

同計画に関する財源の確保については、2023年度から2027年度までの5年間における、各年度の予

算編成に伴う防衛関係費(40.5兆円程度)による歳出増に関し、歳出改革、決算剰余金の活用、税

外収入を活用した防衛力強化資金、税制措置等、所要の措置が講じられる(このうち、防衛力強化

資金を含む税外収入の一部は、国民経済計算上、国・地方のPBの算定には含まれない)。2023~

2024年度は補正後予算、2025年度は予算政府案とした上で、2026~2027年度は各年度の予算編成に

伴う防衛関係費の歳出増等に連動するよう財源を配分。同期間の財源の内訳は、法人税とたばこ税

223022

・ 潜在成長率、実質GDP成長率、国・地方の基礎的財政収支対GDP比、国・地方の公債等残高対

GDP比は、

「経済財政モデル(2018年度版)」に掲載されている主要乗数表により、TFP上昇率

の増分に応じた乗数を「成長移行ケース」の数値に加算。

・

完全失業率、消費者物価上昇率及びGDPデフレーター変化率は、

「成長移行ケース」と同じ値。名

目GDP成長率は、実質GDP成長率とGDPデフレーターによる。

・

賃金上昇率は、

「成長移行ケース」の賃金上昇率に、労働生産性上昇率の増分(労働参加率・完全失

業率が同じであるため、潜在成長率の増分と同じ値)を加算。名目長期金利は、

「成長移行ケース」

の名目長期金利に、名目GDP成長率の増分を加算。

(2)歳入

・

・

・

国の一般会計税収については、2023年度は決算、2024年度は補正後予算、2025年度は予算政府案を反映。

「令和7年度税制改正の大綱」

(2024年12月27日閣議決定)で示された税制改正事項を反映し、改正

後の税制が継続するものと想定。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」

(平成23年法律第117号)、「東日本大震災からの復興に関し地方公共団体が実施する防災のための

施策に必要な財源の確保に係る地方税の臨時特例に関する法律」

(平成23年法律第118号)を踏まえ、

復興特別税の実施、個人住民税均等割の税率引上げを反映。なお、防衛力強化に係る財源確保に伴

う復興特別所得税の税率引下げ及び課税期間の延長については、実施時期等が決まっていないこと

から、この試算では織り込んでいない。

(3)歳出

・

・

・

・

国の一般会計歳出については、2023年度は決算、2024年度は補正後予算、2025年度は予算政府案を反映。

2026年度以降の歳出については、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加、

それ以外の一般歳出は物価上昇率並みに増加する(実質横ばい)と想定(ただし、下記の防衛力強

化、こども・子育て政策強化及び国土強靱化の経費については、それぞれ措置額等を反映し、特定

目的予備費等は措置されないものと想定)。

国土強靱化に関する取組については、「強くしなやかな国民生活の実現を図るための防災・減災等

に資する国土強靱化基本法」

(2023年6月改正)に定められた実施中期計画に基づき、

「防災・減災、

国土強靱化のための5か年加速化対策」

(2020年12月11日閣議決定)の下で国・地方において予算措

置された年度平均措置額(2.4兆円程度)が、引き続き予算措置されるものと仮定している。

なお、社会保障歳出は、将来の人口動態、マクロ経済の動向等を基に、

「経済財政モデル(2018年度

版)」において内生的に推計されるものであるが、政策的要因やその他の外部要因による変動も大

きく、相当な幅をもって理解される必要がある。

(4)防衛力強化の経費及び財源に関する想定

・

・

・

「防衛力整備計画」(2022年12月16日閣議決定)等を踏まえ、次の内容を想定。

経費については、2023年度から2027年度までの5年間において、必要な防衛力整備の水準に係る金

額である43兆円程度が措置される。2023年度は補正後予算7.1兆円程度、2024年度は補正後予算8.2

兆円程度とし、残額についてはこれまでの予算措置の状況を踏まえ、2025~2027年度に機械的に配

分(2025年度は国・地方の財政の姿にのみ反映)

。2028年度以降については、他の一般歳出と同様、

物価上昇率並みに増加。

同計画に関する財源の確保については、2023年度から2027年度までの5年間における、各年度の予

算編成に伴う防衛関係費(40.5兆円程度)による歳出増に関し、歳出改革、決算剰余金の活用、税

外収入を活用した防衛力強化資金、税制措置等、所要の措置が講じられる(このうち、防衛力強化

資金を含む税外収入の一部は、国民経済計算上、国・地方のPBの算定には含まれない)。2023~

2024年度は補正後予算、2025年度は予算政府案とした上で、2026~2027年度は各年度の予算編成に

伴う防衛関係費の歳出増等に連動するよう財源を配分。同期間の財源の内訳は、法人税とたばこ税

223022