よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (8 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

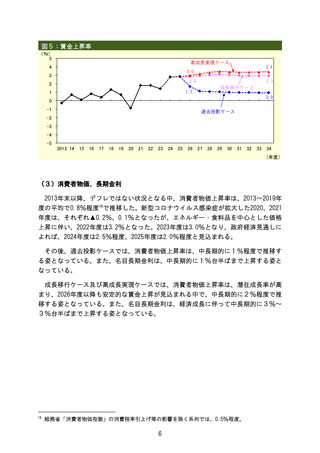

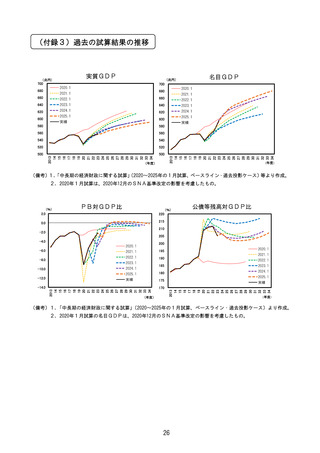

図5:賃金上昇率

(%)

5

高成長実現ケース

4

3.4

3.0

3

2.9

2.9

2

成長移行ケース

1.7

1

0.9

0

-1

過去投影ケース

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

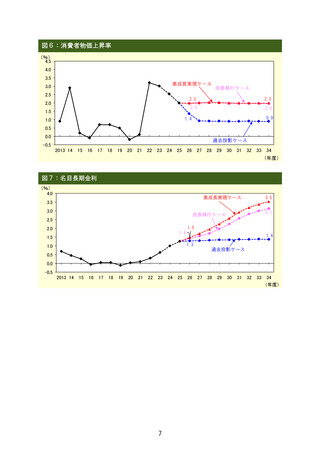

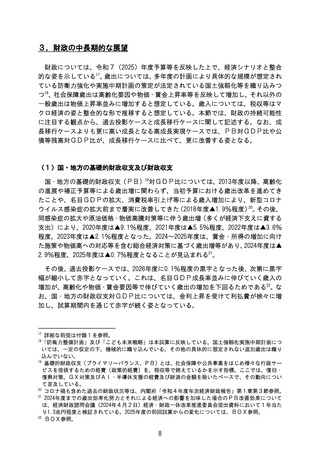

(3)消費者物価、長期金利

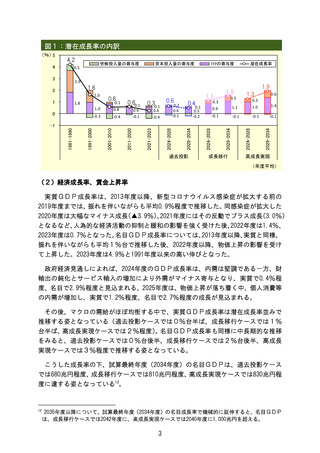

2013年末以降、デフレではない状況となる中、消費者物価上昇率は、2013~2019年

度の平均で0.8%程度16で推移した。新型コロナウイルス感染症が拡大した2020、2021

年度は、それぞれ▲0.2%、0.1%となったが、エネルギー・食料品を中心とした価格

上昇に伴い、2022年度は3.2%となった。2023年度は3.0%となり、政府経済見通しに

よれば、2024年度は2.5%程度、2025年度は2.0%程度と見込まれる。

その後、過去投影ケースでは、消費者物価上昇率は、中長期的に1%程度で推移す

る姿となっている。また、名目長期金利は、中長期的に1%台半ばまで上昇する姿と

なっている。

成長移行ケース及び高成長実現ケースでは、消費者物価上昇率は、潜在成長率が高

まり、2026年度以降も安定的な賃金上昇が見込まれる中で、中長期的に2%程度で推

移する姿となっている。また、名目長期金利は、経済成長に伴って中長期的に3%~

3%台半ばまで上昇する姿となっている。

16

総務省「消費者物価指数」の消費税率引上げ等の影響を除く系列では、0.5%程度。

6

(%)

5

高成長実現ケース

4

3.4

3.0

3

2.9

2.9

2

成長移行ケース

1.7

1

0.9

0

-1

過去投影ケース

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(3)消費者物価、長期金利

2013年末以降、デフレではない状況となる中、消費者物価上昇率は、2013~2019年

度の平均で0.8%程度16で推移した。新型コロナウイルス感染症が拡大した2020、2021

年度は、それぞれ▲0.2%、0.1%となったが、エネルギー・食料品を中心とした価格

上昇に伴い、2022年度は3.2%となった。2023年度は3.0%となり、政府経済見通しに

よれば、2024年度は2.5%程度、2025年度は2.0%程度と見込まれる。

その後、過去投影ケースでは、消費者物価上昇率は、中長期的に1%程度で推移す

る姿となっている。また、名目長期金利は、中長期的に1%台半ばまで上昇する姿と

なっている。

成長移行ケース及び高成長実現ケースでは、消費者物価上昇率は、潜在成長率が高

まり、2026年度以降も安定的な賃金上昇が見込まれる中で、中長期的に2%程度で推

移する姿となっている。また、名目長期金利は、経済成長に伴って中長期的に3%~

3%台半ばまで上昇する姿となっている。

16

総務省「消費者物価指数」の消費税率引上げ等の影響を除く系列では、0.5%程度。

6