よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (5 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

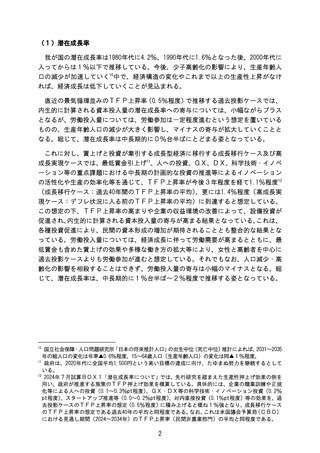

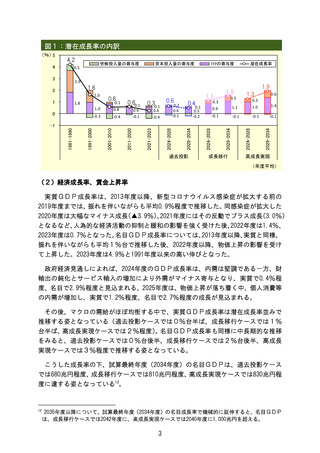

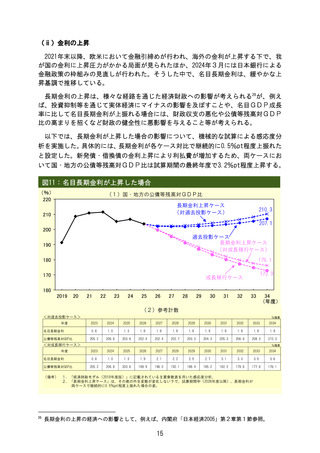

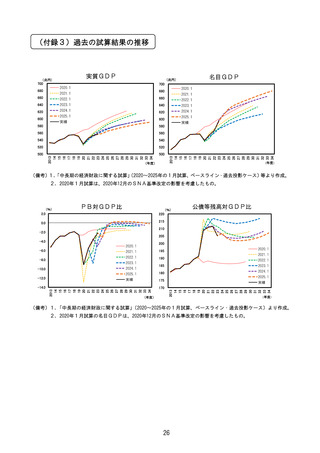

図1:潜在成長率の内訳

(%) 5

4.2

4

労働投入量の寄与度

0.5

3

資本投入量の寄与度

TFPの寄与度

潜在成長率

1.9

1.6

2

1.0

1

0.6

0.1

1.8

0

1.0

0.8

-0.3

-0.4

0.60.1

0.6

-0.1

0.30.1

0.6

0.2

0.6

-0.1

0.6

-0.4

1.1

1.5

0.5

0.3

0.4

0.1

0.5

-0.2

1.9

1.3

0.6

0.3

0.9

1.1

1.0

1.4

-0.1

-0.1

-0.1

-0.1

過去投影

成長移行

2029-2034

2024-2028

2029-2034

2024-2028

2029-2034

2024-2028

2021-2023

2011-2020

2001-2010

1991-2000

1981-1990

-1

高成長実現

(年度平均)

(2)経済成長率、賃金上昇率

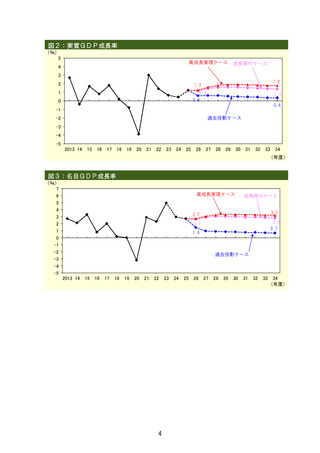

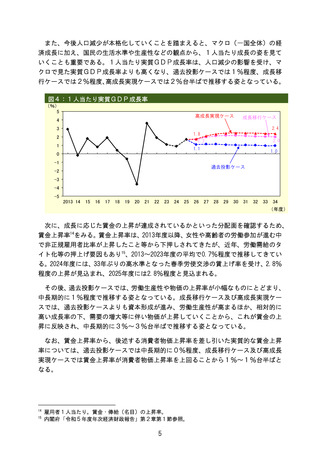

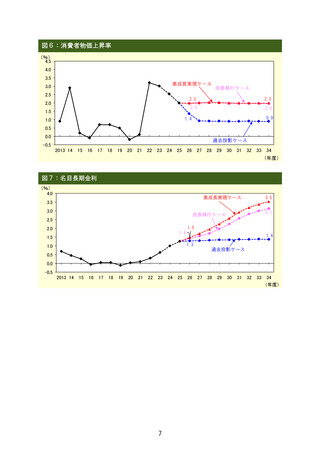

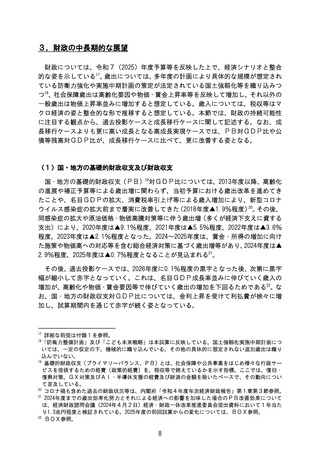

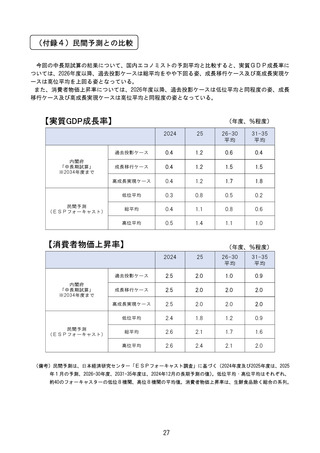

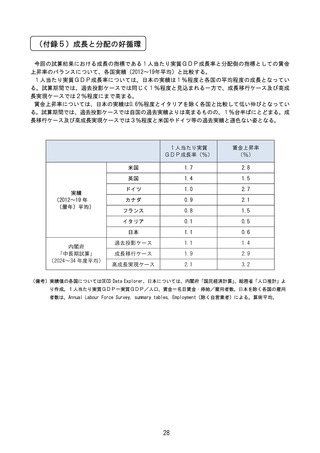

実質GDP成長率は、2013年度以降、新型コロナウイルス感染症が拡大する前の

2019年度までは、振れを伴いながらも平均0.9%程度で推移した。同感染症が拡大した

2020年度は大幅なマイナス成長(▲3.9%)、2021年度にはその反動でプラス成長(3.0%)

となるなど、人為的な経済活動の抑制と緩和の影響を強く受けた後、

2022年度は1.4%、

2023年度は0.7%となった。名目GDP成長率については、

2013年度以降、実質と同様、

振れを伴いながらも平均1%台で推移した後、2022年度以降、物価上昇の影響を受け

て上昇した。2023年度は4.9%と1991年度以来の高い伸びとなった。

政府経済見通しによれば、2024年度のGDP成長率は、内需は堅調である一方、財

輸出の鈍化とサービス輸入の増加により外需がマイナス寄与となり、実質で0.4%程

度、名目で2.9%程度と見込まれる。2025年度は、物価上昇が落ち着く中、個人消費等

の内需が増加し、実質で1.2%程度、名目で2.7%程度の成長が見込まれる。

その後、マクロの需給がほぼ均衡する中で、実質GDP成長率は潜在成長率並みで

推移する姿となっている(過去投影ケースでは0%台半ば、成長移行ケースでは1%

台半ば、高成長実現ケースでは2%程度)

。名目GDP成長率も同様に中長期的な推移

をみると、過去投影ケースでは0%台後半、成長移行ケースでは2%台後半、高成長

実現ケースでは3%程度で推移する姿となっている。

こうした成長率の下、試算最終年度(2034年度)の名目GDPは、過去投影ケース

では680兆円程度、成長移行ケースでは810兆円程度、高成長実現ケースでは830兆円程

度に達する姿となっている13。

13

2035年度以降について、試算最終年度(2034年度)の名目成長率で機械的に延伸すると、名目GDP

は、成長移行ケースでは2042年度に、高成長実現ケースでは2040年度に1,000兆円を超える。

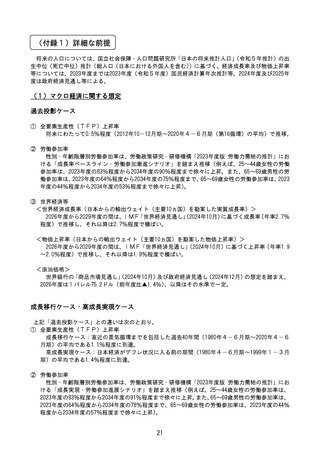

3

(%) 5

4.2

4

労働投入量の寄与度

0.5

3

資本投入量の寄与度

TFPの寄与度

潜在成長率

1.9

1.6

2

1.0

1

0.6

0.1

1.8

0

1.0

0.8

-0.3

-0.4

0.60.1

0.6

-0.1

0.30.1

0.6

0.2

0.6

-0.1

0.6

-0.4

1.1

1.5

0.5

0.3

0.4

0.1

0.5

-0.2

1.9

1.3

0.6

0.3

0.9

1.1

1.0

1.4

-0.1

-0.1

-0.1

-0.1

過去投影

成長移行

2029-2034

2024-2028

2029-2034

2024-2028

2029-2034

2024-2028

2021-2023

2011-2020

2001-2010

1991-2000

1981-1990

-1

高成長実現

(年度平均)

(2)経済成長率、賃金上昇率

実質GDP成長率は、2013年度以降、新型コロナウイルス感染症が拡大する前の

2019年度までは、振れを伴いながらも平均0.9%程度で推移した。同感染症が拡大した

2020年度は大幅なマイナス成長(▲3.9%)、2021年度にはその反動でプラス成長(3.0%)

となるなど、人為的な経済活動の抑制と緩和の影響を強く受けた後、

2022年度は1.4%、

2023年度は0.7%となった。名目GDP成長率については、

2013年度以降、実質と同様、

振れを伴いながらも平均1%台で推移した後、2022年度以降、物価上昇の影響を受け

て上昇した。2023年度は4.9%と1991年度以来の高い伸びとなった。

政府経済見通しによれば、2024年度のGDP成長率は、内需は堅調である一方、財

輸出の鈍化とサービス輸入の増加により外需がマイナス寄与となり、実質で0.4%程

度、名目で2.9%程度と見込まれる。2025年度は、物価上昇が落ち着く中、個人消費等

の内需が増加し、実質で1.2%程度、名目で2.7%程度の成長が見込まれる。

その後、マクロの需給がほぼ均衡する中で、実質GDP成長率は潜在成長率並みで

推移する姿となっている(過去投影ケースでは0%台半ば、成長移行ケースでは1%

台半ば、高成長実現ケースでは2%程度)

。名目GDP成長率も同様に中長期的な推移

をみると、過去投影ケースでは0%台後半、成長移行ケースでは2%台後半、高成長

実現ケースでは3%程度で推移する姿となっている。

こうした成長率の下、試算最終年度(2034年度)の名目GDPは、過去投影ケース

では680兆円程度、成長移行ケースでは810兆円程度、高成長実現ケースでは830兆円程

度に達する姿となっている13。

13

2035年度以降について、試算最終年度(2034年度)の名目成長率で機械的に延伸すると、名目GDP

は、成長移行ケースでは2042年度に、高成長実現ケースでは2040年度に1,000兆円を超える。

3