よむ、つかう、まなぶ。

資料3ー2 中長期の経済財政に関する試算(2025年1月)(内閣府) (16 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0117/agenda.html |

| 出典情報 | 経済財政諮問会議(令和7年第1回 1/17)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

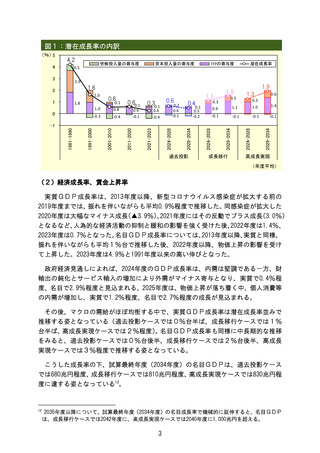

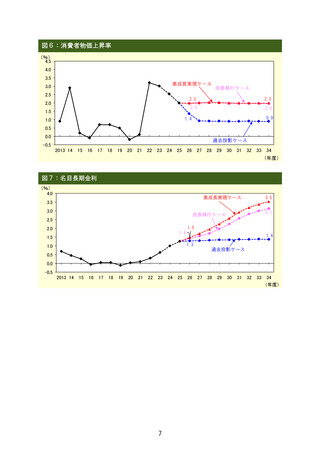

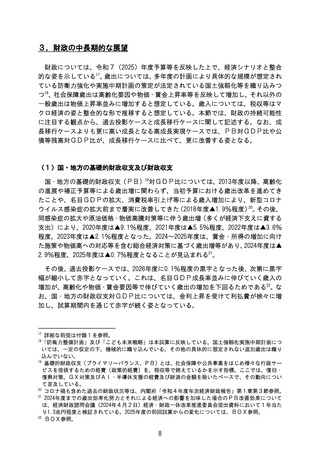

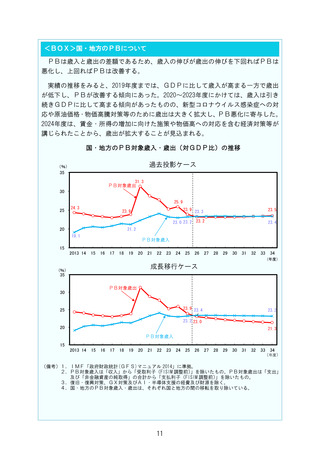

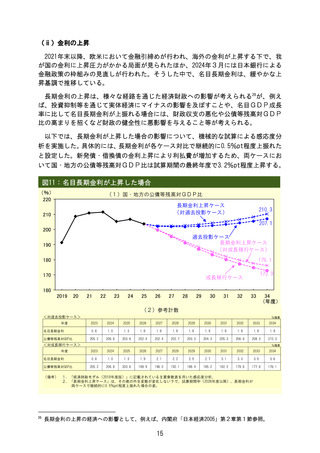

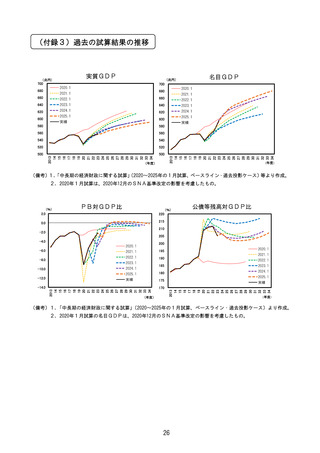

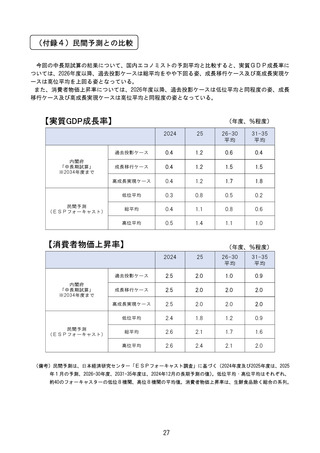

図10:潜在成長率が低下した場合

(1)国・地方のPB対GDP比

(%)

4

成長移行ケース

1.8

2

-0.2

0

-2

-1.1

過去投影ケース

潜在成長率低下ケース

-4

-6

-8

-10

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(2)国・地方の公債等残高対GDP比

(%)

220

216.5

潜在成長率低下ケース

210

207.1

200

過去投影ケース

190

成長移行ケース

180

172.9

170

160

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(3)参考計数

(%程度)、兆円程度

年度

潜在成長率

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

( 0.3)

( 0.5)

( 0.8)

( 0.1)

( 0.1)

( 0.0)

(▲0.1)

(▲0.2)

(▲0.3)

(▲0.4)

(▲0.4)

(▲0.5)

名目GDP

595.2

612.7

629.3

636.6

640.3

643.4

645.8

647.6

649.3

650.8

651.8

652.5

基礎的財政収支対GDP比

(▲2.1)

(▲2.9)

(▲0.7)

( 0.1)

( 0.1)

( 0.0)

(▲0.1)

(▲0.2)

(▲0.4)

(▲0.6)

(▲0.9)

(▲1.1)

公債等残高対GDP比

( 205.2) ( 206.6) ( 203.6) ( 202.7) ( 203.2) ( 204.1) ( 205.5) ( 207.2) ( 209.1) ( 211.3) ( 213.7) ( 216.5)

(備考)

1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「潜在成長率低下ケース」は、その他の外生変数が変化しない下で、試算期間中(2026年度以降)、TFP上昇率が

過去投影ケースより継続的に0.5%pt程度下振れた場合の姿。

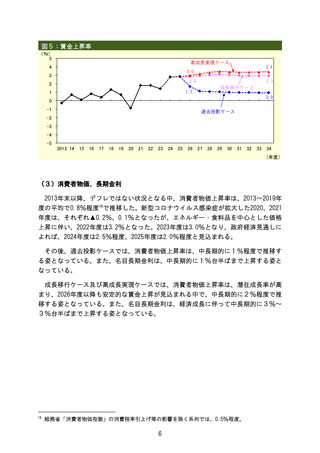

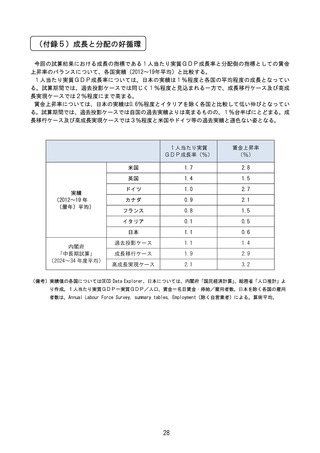

14

(1)国・地方のPB対GDP比

(%)

4

成長移行ケース

1.8

2

-0.2

0

-2

-1.1

過去投影ケース

潜在成長率低下ケース

-4

-6

-8

-10

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(2)国・地方の公債等残高対GDP比

(%)

220

216.5

潜在成長率低下ケース

210

207.1

200

過去投影ケース

190

成長移行ケース

180

172.9

170

160

2019

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

(3)参考計数

(%程度)、兆円程度

年度

潜在成長率

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

( 0.3)

( 0.5)

( 0.8)

( 0.1)

( 0.1)

( 0.0)

(▲0.1)

(▲0.2)

(▲0.3)

(▲0.4)

(▲0.4)

(▲0.5)

名目GDP

595.2

612.7

629.3

636.6

640.3

643.4

645.8

647.6

649.3

650.8

651.8

652.5

基礎的財政収支対GDP比

(▲2.1)

(▲2.9)

(▲0.7)

( 0.1)

( 0.1)

( 0.0)

(▲0.1)

(▲0.2)

(▲0.4)

(▲0.6)

(▲0.9)

(▲1.1)

公債等残高対GDP比

( 205.2) ( 206.6) ( 203.6) ( 202.7) ( 203.2) ( 204.1) ( 205.5) ( 207.2) ( 209.1) ( 211.3) ( 213.7) ( 216.5)

(備考)

1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「潜在成長率低下ケース」は、その他の外生変数が変化しない下で、試算期間中(2026年度以降)、TFP上昇率が

過去投影ケースより継続的に0.5%pt程度下振れた場合の姿。

14