よむ、つかう、まなぶ。

資料3 公益財団法人介護労働安定センター提出資料 (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_50604.html |

| 出典情報 | 「2040年に向けたサービス提供体制等のあり方」検討会(第3回 2/10)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

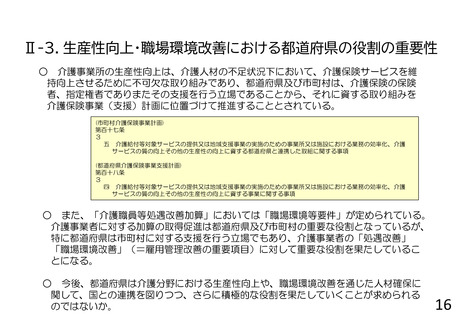

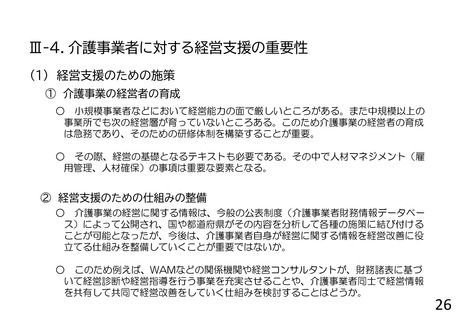

Ⅲ 介護事業者に対する経営支援の必要性

(注)このⅢの内容は介護労働安定センターとしての公式見解ではない。

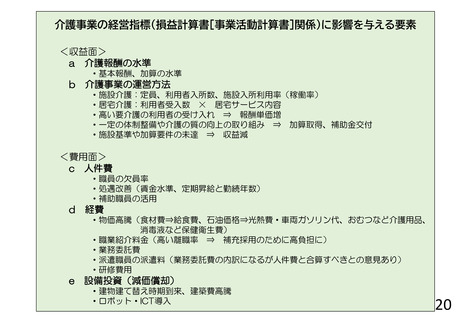

Ⅲ-1.介護事業者の経営の実態

○ 介護事業者の経営の実態は、財務諸表(損益計算書[事業活動計算書])、貸借対照表、

キャッシュフロー計算書[資金収支計算書]等)から計算される各種の経営指標【p19参

照】からみることができる。(注:[ ]は社会福祉法人会計のもの)

○ 介護事業の財務諸表は次によって公開される。

・社会福祉法人の財務諸表等電子開示システム

各社福法人が、法人 > 事業 > 拠点 > サービス の区分の財務諸表を入力し、所轄庁への届出、都

道府県への報告、厚労省ヘの報告、WAMが公開データを作成、国民ヘの公開。

各法人の経営指標の分布状況などは「社会福祉法人の現況報告書等の集約結果」でわかる。

・介護事業者財務情報データベース

社福のみならず民間法人においても、介護事業の財務諸表を入力し、都道府県への報告、厚労省ヘ

の報告、経営データの分析、国民ヘの公開。

・介護サービス情報公表システム

介護サービスの情報を都道府県が各介護事業所に調査(各介護事業所が入力)、国民への公開。介

護事業の財務諸表の公開も行う。

17

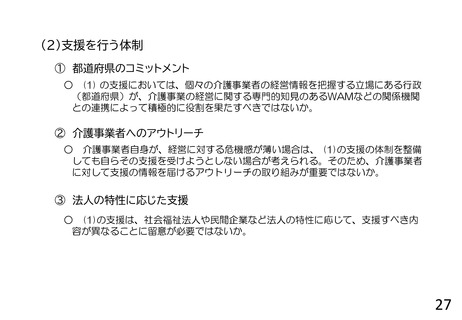

(注)このⅢの内容は介護労働安定センターとしての公式見解ではない。

Ⅲ-1.介護事業者の経営の実態

○ 介護事業者の経営の実態は、財務諸表(損益計算書[事業活動計算書])、貸借対照表、

キャッシュフロー計算書[資金収支計算書]等)から計算される各種の経営指標【p19参

照】からみることができる。(注:[ ]は社会福祉法人会計のもの)

○ 介護事業の財務諸表は次によって公開される。

・社会福祉法人の財務諸表等電子開示システム

各社福法人が、法人 > 事業 > 拠点 > サービス の区分の財務諸表を入力し、所轄庁への届出、都

道府県への報告、厚労省ヘの報告、WAMが公開データを作成、国民ヘの公開。

各法人の経営指標の分布状況などは「社会福祉法人の現況報告書等の集約結果」でわかる。

・介護事業者財務情報データベース

社福のみならず民間法人においても、介護事業の財務諸表を入力し、都道府県への報告、厚労省ヘ

の報告、経営データの分析、国民ヘの公開。

・介護サービス情報公表システム

介護サービスの情報を都道府県が各介護事業所に調査(各介護事業所が入力)、国民への公開。介

護事業の財務諸表の公開も行う。

17