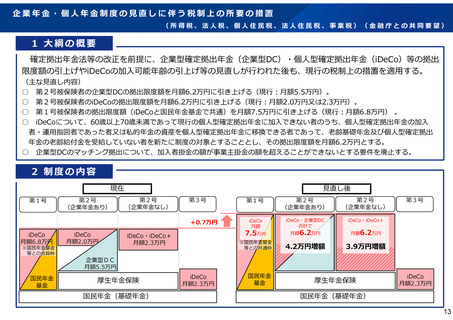

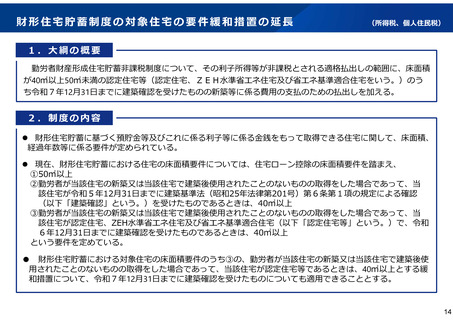

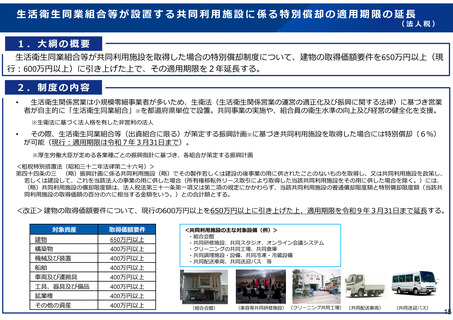

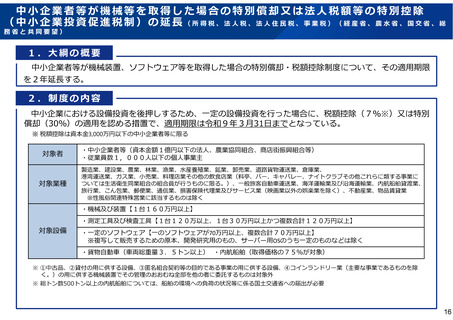

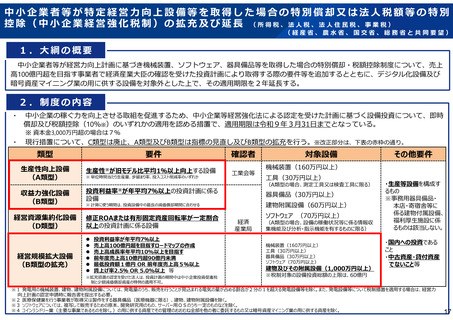

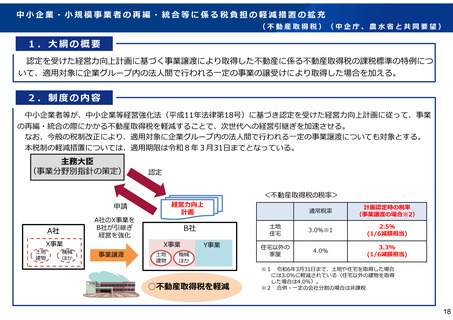

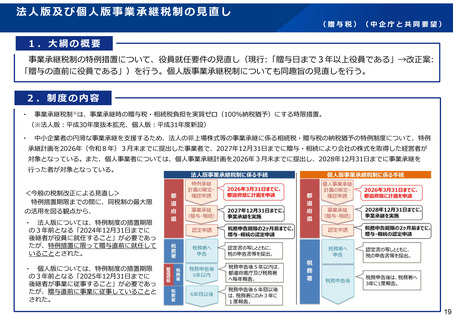

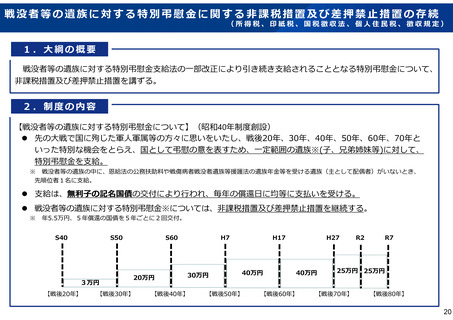

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (10 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

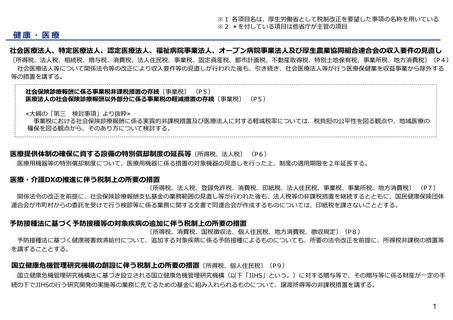

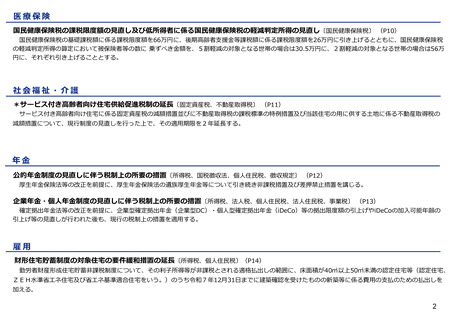

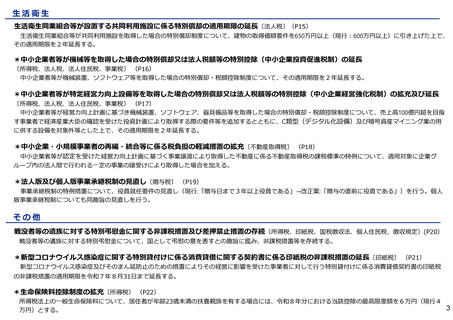

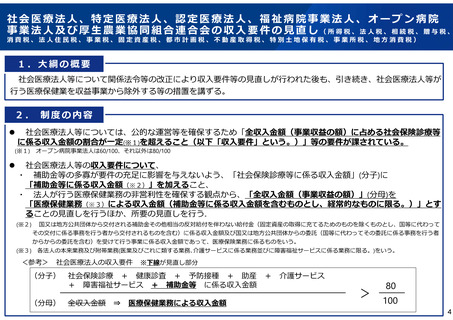

国立健康危機管理研究機構の創設に伴う税制上の所要の措置

(所得税、個人住民税)

1.大綱の概要

国立健康危機管理研究機構法に基づき設立される国立健康危機管理研究機構(以下「JIHS」という。)に対

する贈与等で、その贈与等に係る財産が一定の手続の下でJIHSの行う研究開発の実施等の業務に充てるための

基金に組み入れられるものについて、譲渡所得等の非課税措置を講ずる。

。

2.制度の内容

令和7年4月1日、国立感染症研究所(以下「感染研」という。)と国立研究開発法人国立国際医療研究セン

ター(以下「NCGM」という。)を統合し、感染症の情報分析・研究・危機対応の機能等を一体的・包括的に

担う組織としてJIHSを創設する(令和5年5月に法案成立)。

JIHSは、感染研とNGCMが「現在担っている事業等の着実な実施」を行うこととされていることから(令和

4年9月2日 新型コロナウイルス感染症対策本部決定)、現行のNCGMに適用されている税制上の措置につい

て、引き続き講ずる必要がある。

※

主な税制改正対応(国税(所得税、相続税、法人税等)及び地方税(法人住民税、事業税等))については、令和5年度要望

で提出し、措置が決定している。今後、令和7年4月1日の創設に向け、整備令ほか下位法令の対応を進めていく。

譲渡所得等が非課税となる、「教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に

著しく寄与する財産」の贈与又は遺贈先としての「公益法人等」にJIHSを追加する。

(現行のNCGMに適用されている税制上の措置のうち、令和5年度税制改正において措置されていない内容について、JIHSを対

象とするもの。)

9

(所得税、個人住民税)

1.大綱の概要

国立健康危機管理研究機構法に基づき設立される国立健康危機管理研究機構(以下「JIHS」という。)に対

する贈与等で、その贈与等に係る財産が一定の手続の下でJIHSの行う研究開発の実施等の業務に充てるための

基金に組み入れられるものについて、譲渡所得等の非課税措置を講ずる。

。

2.制度の内容

令和7年4月1日、国立感染症研究所(以下「感染研」という。)と国立研究開発法人国立国際医療研究セン

ター(以下「NCGM」という。)を統合し、感染症の情報分析・研究・危機対応の機能等を一体的・包括的に

担う組織としてJIHSを創設する(令和5年5月に法案成立)。

JIHSは、感染研とNGCMが「現在担っている事業等の着実な実施」を行うこととされていることから(令和

4年9月2日 新型コロナウイルス感染症対策本部決定)、現行のNCGMに適用されている税制上の措置につい

て、引き続き講ずる必要がある。

※

主な税制改正対応(国税(所得税、相続税、法人税等)及び地方税(法人住民税、事業税等))については、令和5年度要望

で提出し、措置が決定している。今後、令和7年4月1日の創設に向け、整備令ほか下位法令の対応を進めていく。

譲渡所得等が非課税となる、「教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に

著しく寄与する財産」の贈与又は遺贈先としての「公益法人等」にJIHSを追加する。

(現行のNCGMに適用されている税制上の措置のうち、令和5年度税制改正において措置されていない内容について、JIHSを対

象とするもの。)

9