よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

生活衛生

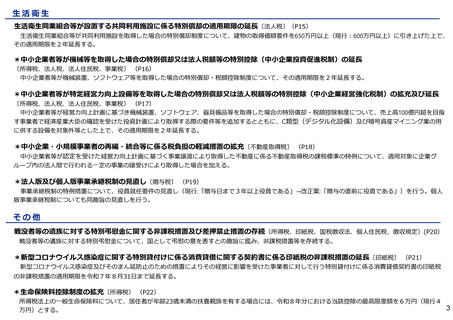

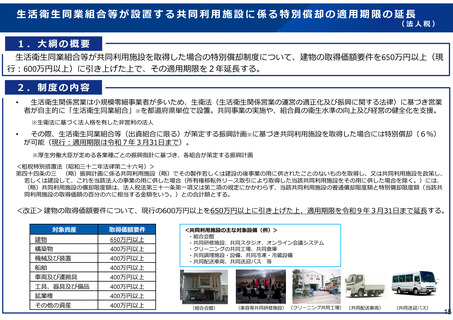

生活衛生同業組合等が設置する共同利用施設に係る特別償却の適用期限の延長〔法人税〕(P15)

生活衛生同業組合等が共同利用施設を取得した場合の特別償却制度について、建物の取得価額要件を650万円以上(現行:600万円以上)に引き上げた上で、

その適用期限を2年延長する。

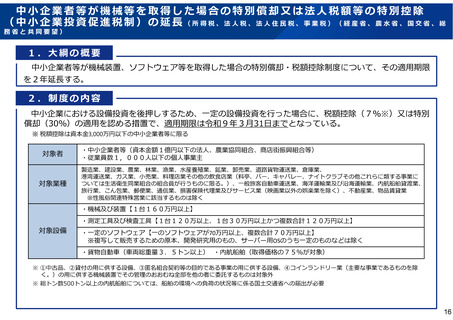

*中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除(中小企業投資促進税制)の延長

〔所得税、法人税、法人住民税、事業税〕 (P16)

中小企業者等が機械装置、ソフトウェア等を取得した場合の特別償却・税額控除制度について、その適用期限を2年延長する。

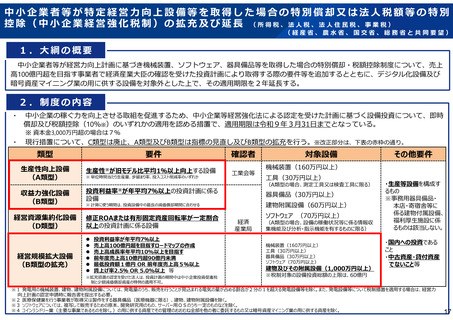

*中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の拡充及び延長

〔所得税、法人税、法人住民税、事業税〕 (P17)

中小企業者等が経営力向上計画に基づき機械装置、ソフトウェア、器具備品等を取得した場合の特別償却・税額控除制度について、売上高100億円超を目指

す事業者で経済産業大臣の確認を受けた投資計画により取得する際の要件等を追加するとともに、C類型(デジタル化設備)及び暗号資産マイニング業の用

に供する設備を対象外等とした上で、その適用期限を2年延長する。

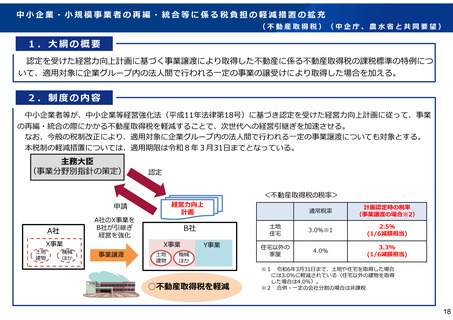

*中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の拡充〔不動産取得税〕 (P18)

中小企業者等が認定を受けた経営力向上計画に基づく事業譲渡により取得した不動産に係る不動産取得税の課税標準の特例について、適用対象に企業グ

ループ内の法人間で行われる一定の事業の譲受けにより取得した場合を加える。

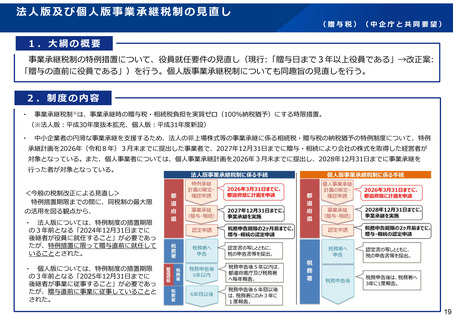

*法人版及び個人版事業承継税制の見直し〔贈与税〕 (P19)

事業承継税制の特例措置について、役員就任要件の見直し(現行:「贈与日まで3年以上役員である」→改正案:「贈与の直前に役員である」)を行う。個人

版事業承継税制についても同趣旨の見直しを行う。

その他

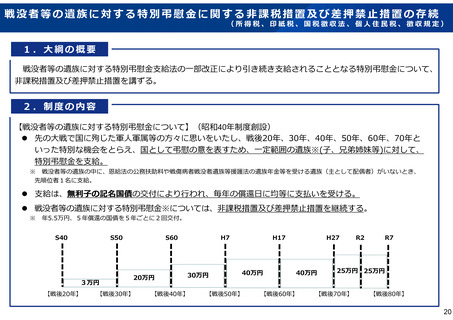

戦没者等の遺族に対する特別弔慰金に関する非課税措置及び差押禁止措置の存続〔所得税、印紙税、国税徴収法、個人住民税、徴収規定〕(P20)

戦没者等の遺族に対する特別弔慰金について、国として弔慰の意を表すとの趣旨に鑑み、非課税措置等を存続する。

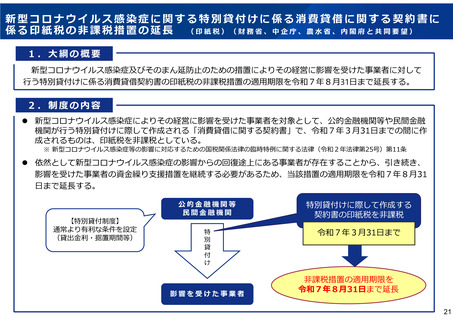

*新型コロナウイルス感染症に関する特別貸付けに係る消費貸借に関する契約書に係る印紙税の非課税措置の延長〔印紙税〕 (P21)

新型コロナウイルス感染症及びそのまん延防止のための措置によりその経営に影響を受けた事業者に対して行う特別貸付けに係る消費貸借契約書の印紙税

の非課税措置の適用期限を令和7年8月31日まで延長する。

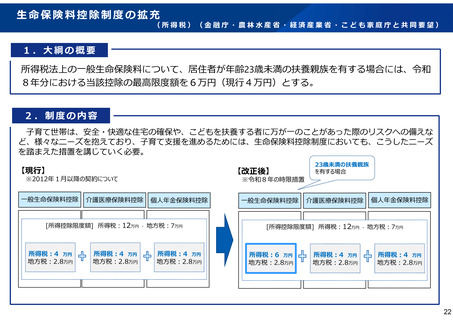

*生命保険料控除制度の拡充〔所得税〕 (P22)

所得税法上の一般生命保険料について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における当該控除の最高限度額を6万円(現行4

3

万円)とする。

生活衛生同業組合等が設置する共同利用施設に係る特別償却の適用期限の延長〔法人税〕(P15)

生活衛生同業組合等が共同利用施設を取得した場合の特別償却制度について、建物の取得価額要件を650万円以上(現行:600万円以上)に引き上げた上で、

その適用期限を2年延長する。

*中小企業者等が機械等を取得した場合の特別償却又は法人税額等の特別控除(中小企業投資促進税制)の延長

〔所得税、法人税、法人住民税、事業税〕 (P16)

中小企業者等が機械装置、ソフトウェア等を取得した場合の特別償却・税額控除制度について、その適用期限を2年延長する。

*中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別控除(中小企業経営強化税制)の拡充及び延長

〔所得税、法人税、法人住民税、事業税〕 (P17)

中小企業者等が経営力向上計画に基づき機械装置、ソフトウェア、器具備品等を取得した場合の特別償却・税額控除制度について、売上高100億円超を目指

す事業者で経済産業大臣の確認を受けた投資計画により取得する際の要件等を追加するとともに、C類型(デジタル化設備)及び暗号資産マイニング業の用

に供する設備を対象外等とした上で、その適用期限を2年延長する。

*中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の拡充〔不動産取得税〕 (P18)

中小企業者等が認定を受けた経営力向上計画に基づく事業譲渡により取得した不動産に係る不動産取得税の課税標準の特例について、適用対象に企業グ

ループ内の法人間で行われる一定の事業の譲受けにより取得した場合を加える。

*法人版及び個人版事業承継税制の見直し〔贈与税〕 (P19)

事業承継税制の特例措置について、役員就任要件の見直し(現行:「贈与日まで3年以上役員である」→改正案:「贈与の直前に役員である」)を行う。個人

版事業承継税制についても同趣旨の見直しを行う。

その他

戦没者等の遺族に対する特別弔慰金に関する非課税措置及び差押禁止措置の存続〔所得税、印紙税、国税徴収法、個人住民税、徴収規定〕(P20)

戦没者等の遺族に対する特別弔慰金について、国として弔慰の意を表すとの趣旨に鑑み、非課税措置等を存続する。

*新型コロナウイルス感染症に関する特別貸付けに係る消費貸借に関する契約書に係る印紙税の非課税措置の延長〔印紙税〕 (P21)

新型コロナウイルス感染症及びそのまん延防止のための措置によりその経営に影響を受けた事業者に対して行う特別貸付けに係る消費貸借契約書の印紙税

の非課税措置の適用期限を令和7年8月31日まで延長する。

*生命保険料控除制度の拡充〔所得税〕 (P22)

所得税法上の一般生命保険料について、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における当該控除の最高限度額を6万円(現行4

3

万円)とする。