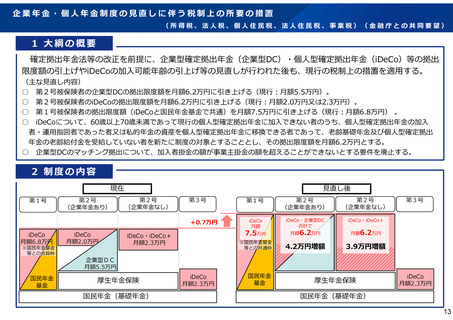

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (20 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

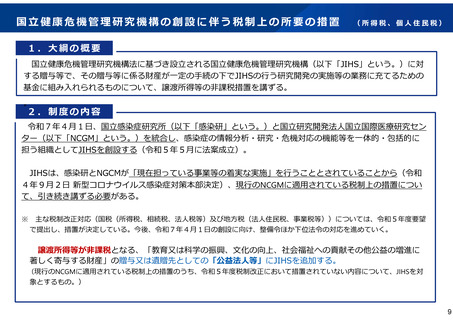

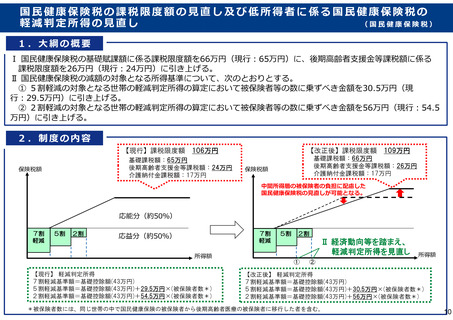

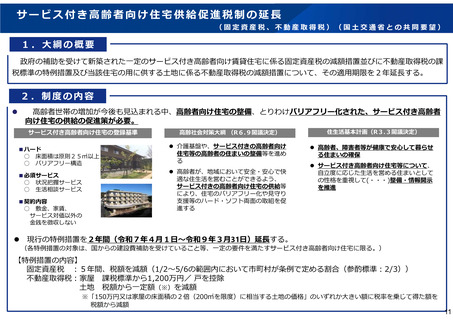

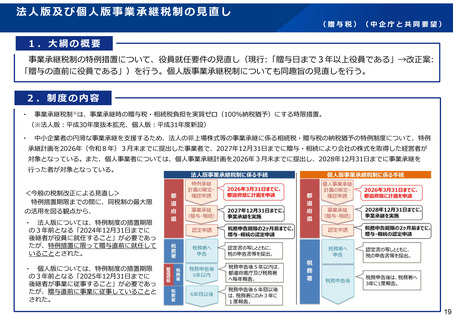

法人版及び個人版事業承継税制の見直し

(贈与税)(中企庁と共同要望)

1.大綱の概要

事業承継税制の特例措置について、役員就任要件の見直し(現行:「贈与日まで3年以上役員である」→改正案:

「贈与の直前に役員である」)を行う。個人版事業承継税制についても同趣旨の見直しを行う。

2.制度の内容

・ 事業承継税制※は、事業承継時の贈与税・相続税負担を実質ゼロ(100%納税猶予)にする時限措置。

(※法人版:平成30年度抜本拡充、個人版:平成31年度新設)

・ 中小企業者の円滑な事業承継を支援するため、法人の非上場株式等の事業承継に係る相続税・贈与税の納税猶予の特例制度について、特例

承継計画を2026年(令和8年)3月末までに提出した事業者で、2027年12月31日までに贈与・相続により会社の株式を取得した経営者が

対象となっている。また、個人事業者については、個人事業承継計画を2026年3月末までに提出し、2028年12月31日までに事業承継を

行った者が対象となっている。

<今般の税制改正による見直し>

特例措置期限までの間に、同税制の最大限

の活用を図る観点から、

・ 法人版については、特例制度の措置期限

の3年前となる「2024年12月31日までに

後継者が役員に就任すること」が必要であっ

たが、特例措置に限って贈与直前に就任して

いることとされた。

・ 個人版については、特例制度の措置期限

の3年前となる「2025年12月31日までに

後継者が事業に従事すること」が必要であっ

たが、贈与直前に事業に従事していることと

された。

19

(贈与税)(中企庁と共同要望)

1.大綱の概要

事業承継税制の特例措置について、役員就任要件の見直し(現行:「贈与日まで3年以上役員である」→改正案:

「贈与の直前に役員である」)を行う。個人版事業承継税制についても同趣旨の見直しを行う。

2.制度の内容

・ 事業承継税制※は、事業承継時の贈与税・相続税負担を実質ゼロ(100%納税猶予)にする時限措置。

(※法人版:平成30年度抜本拡充、個人版:平成31年度新設)

・ 中小企業者の円滑な事業承継を支援するため、法人の非上場株式等の事業承継に係る相続税・贈与税の納税猶予の特例制度について、特例

承継計画を2026年(令和8年)3月末までに提出した事業者で、2027年12月31日までに贈与・相続により会社の株式を取得した経営者が

対象となっている。また、個人事業者については、個人事業承継計画を2026年3月末までに提出し、2028年12月31日までに事業承継を

行った者が対象となっている。

<今般の税制改正による見直し>

特例措置期限までの間に、同税制の最大限

の活用を図る観点から、

・ 法人版については、特例制度の措置期限

の3年前となる「2024年12月31日までに

後継者が役員に就任すること」が必要であっ

たが、特例措置に限って贈与直前に就任して

いることとされた。

・ 個人版については、特例制度の措置期限

の3年前となる「2025年12月31日までに

後継者が事業に従事すること」が必要であっ

たが、贈与直前に事業に従事していることと

された。

19