よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

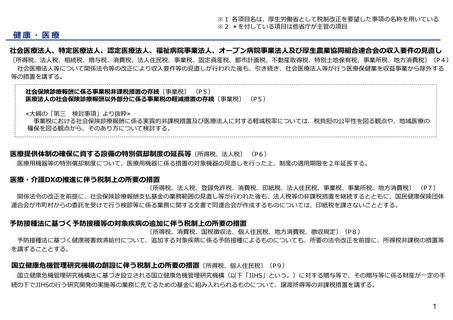

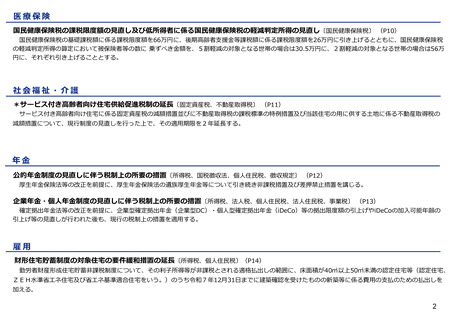

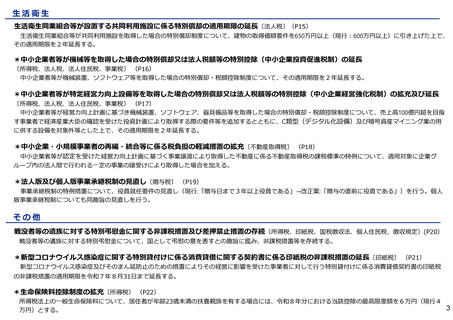

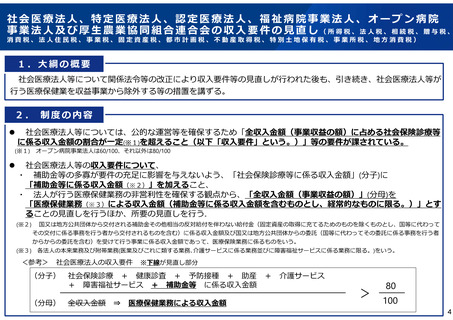

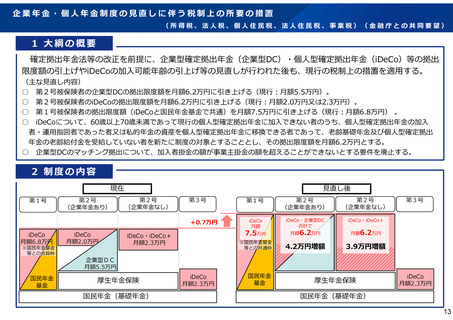

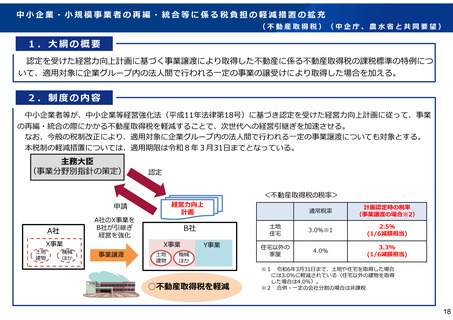

中小企業・小規模事業者の再編・統合等に係る税負担の軽減措置の拡充

(不動産取得税)(中企庁、農水省と共同要望)

1.大綱の概要

認定を受けた経営力向上計画に基づく事業譲渡により取得した不動産に係る不動産取得税の課税標準の特例につ

いて、適用対象に企業グループ内の法人間で行われる一定の事業の譲受けにより取得した場合を加える。

2.制度の内容

中小企業者等が、中小企業等経営強化法(平成11年法律第18号)に基づき認定を受けた経営力向上計画に従って、事業

の再編・統合の際にかかる不動産取得税を軽減することで、次世代への経営引継ぎを加速させる。

なお、今般の税制改正により、適用対象に企業グループ内の法人間で行われる一定の事業譲渡についても対象とする。

本税制の軽減措置については、適用期限は令和8年3月31日までとなっている。

主務大臣

(事業分野別指針の策定)

認定

<不動産取得税の税率>

経営力向上

計画

申請

A社

X事業

土地

建物

機械

ほか

A社のX事業を

B社が引継ぎ

経営を強化

事業譲渡

B社

X事業

土地

建物

Y事業

機械

ほか

○不動産取得税を軽減

通常税率

計画認定時の税率

(事業譲渡の場合※2)

土地

住宅

3.0%※1

2.5%

(1/6減額相当)

住宅以外の

家屋

4.0%

3.3%

(1/6減額相当)

※1 令和6年3月31日まで、土地や住宅を取得した場合

には3.0%に軽減されている(住宅以外の建物を取得

した場合は4.0%)。

※2 合併・一定の会社分割の場合は非課税

18

(不動産取得税)(中企庁、農水省と共同要望)

1.大綱の概要

認定を受けた経営力向上計画に基づく事業譲渡により取得した不動産に係る不動産取得税の課税標準の特例につ

いて、適用対象に企業グループ内の法人間で行われる一定の事業の譲受けにより取得した場合を加える。

2.制度の内容

中小企業者等が、中小企業等経営強化法(平成11年法律第18号)に基づき認定を受けた経営力向上計画に従って、事業

の再編・統合の際にかかる不動産取得税を軽減することで、次世代への経営引継ぎを加速させる。

なお、今般の税制改正により、適用対象に企業グループ内の法人間で行われる一定の事業譲渡についても対象とする。

本税制の軽減措置については、適用期限は令和8年3月31日までとなっている。

主務大臣

(事業分野別指針の策定)

認定

<不動産取得税の税率>

経営力向上

計画

申請

A社

X事業

土地

建物

機械

ほか

A社のX事業を

B社が引継ぎ

経営を強化

事業譲渡

B社

X事業

土地

建物

Y事業

機械

ほか

○不動産取得税を軽減

通常税率

計画認定時の税率

(事業譲渡の場合※2)

土地

住宅

3.0%※1

2.5%

(1/6減額相当)

住宅以外の

家屋

4.0%

3.3%

(1/6減額相当)

※1 令和6年3月31日まで、土地や住宅を取得した場合

には3.0%に軽減されている(住宅以外の建物を取得

した場合は4.0%)。

※2 合併・一定の会社分割の場合は非課税

18