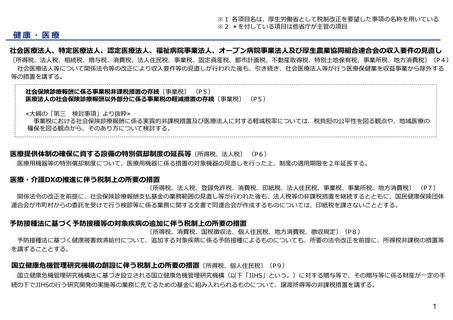

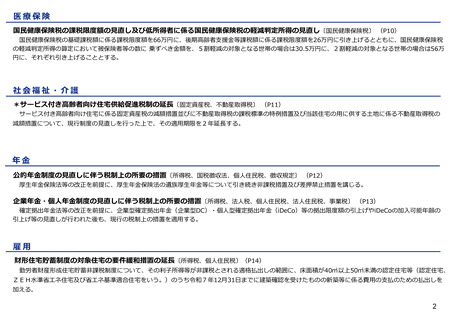

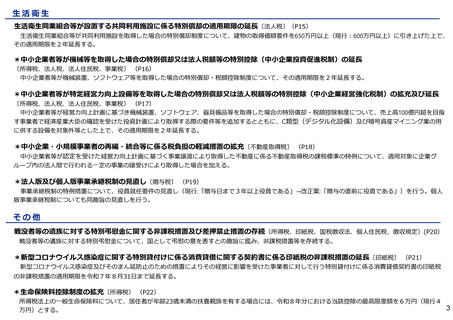

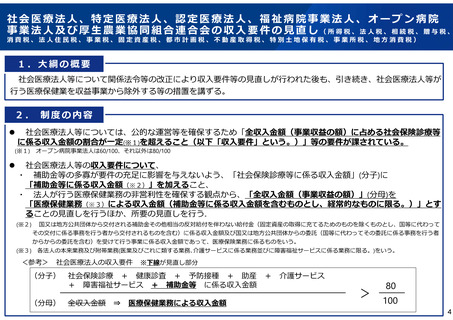

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (18 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

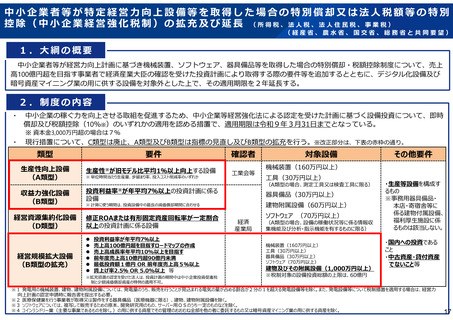

中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額等の特別

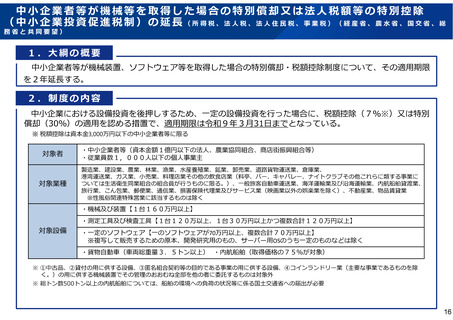

控除(中小企業経営強化税制)の拡充及び延長 (所得税、法人税、法人住民税、事業税)

(経産省、農水省、国交省、総務省と共同要望)

1.大綱の概要

中小企業者等が経営力向上計画に基づき機械装置、ソフトウェア、器具備品等を取得した場合の特別償却・税額控除制度について、売上

高100億円超を目指す事業者で経済産業大臣の確認を受けた投資計画により取得する際の要件等を追加するとともに、デジタル化設備及び

暗号資産マイニング業の用に供する設備を対象外とした上で、その適用期限を2年延長する。

2.制度の内容

・

・

中小企業の稼ぐ力を向上させる取組を促進するため、中小企業等経営強化法による認定を受けた計画に基づく設備投資について、即時

償却及び税額控除(10%※)のいずれかの適用を認める措置で、適用期限は令和9年3月31日までとなっている。

※ 資本金3,000万円超の場合は7%

現行措置について、C類型は廃止、A類型及びB類型は指標の見直し及びB類型の拡充を行う。※改正部分は、下表の赤枠の通り。

類型

要件

確認者

生産性向上設備

(A類型)

生産性※が旧モデル比平均1%以上向上する設備

工業会等

収益力強化設備

(B類型)

投資利益率※が年平均7%以上の投資計画に係る

設備

経営資源集約化設備

(D類型)

修正ROAまたは有形固定資産回転率が一定割合

以上の投資計画に係る設備

経営規模拡大設備

(B類型の拡充)

※ 単位時間当たり生産量、歩留まり率、投入コスト削減率のいずれか

※拡充措置の認定を受けた法人は、投資計画の期間中は中小企業投資促進税

制と少額減価償却資産の特例の適用不可。

工具(30万円以上)

器具備品(30万円以上)

建物附属設備(60万円以上)

経済

産業局

その他要件

機械装置(160万円以上)

(A類型の場合、測定工具又は検査工具に限る)

※ 計算に使う期間は、投資設備中の最長の減価償却期間に合わせる

投資利益率が年平均7%以上

売上高100億円超を目指すロードマップの作成

売上高成長率年平均10%以上を目指す

前年度売上高10億円超90億円未満

最低投資額1億円 OR 前年度売上高5%以上

賃上げ率2.5% OR 5.0%以上 等

対象設備

ソフトウェア (70万円以上)

(A類型の場合、設備の稼働状況等に係る情報収

集機能及び分析・指示機能を有するものに限る)

機械装置(160万円以上)

工具(30万円以上)

器具備品(30万円以上)

ソフトウェア(70万円以上)

建物及びその附属設備(1,000万円以上)

・生産等設備を構成す

るもの

※事務用器具備品・

本店・寄宿舎等に

係る建物付属設備、

福利厚生施設に係

るものは該当しない。

・国内への投資である

こと

・中古資産・貸付資産

でないこと等

※税制対象の設備投資総額の上限は、60億円

※1 発電用の機械装置、建物、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除く。また、発電設備等について税制措置を適用する場合は、経営力

向上計画の認定申請時に報告書を提出する必要。

※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物、建物附属設備を除く。

※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどを除く。

※4 コインランドリー業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するもの又は暗号資産マイニング業の用に供する資産を除く。

17

控除(中小企業経営強化税制)の拡充及び延長 (所得税、法人税、法人住民税、事業税)

(経産省、農水省、国交省、総務省と共同要望)

1.大綱の概要

中小企業者等が経営力向上計画に基づき機械装置、ソフトウェア、器具備品等を取得した場合の特別償却・税額控除制度について、売上

高100億円超を目指す事業者で経済産業大臣の確認を受けた投資計画により取得する際の要件等を追加するとともに、デジタル化設備及び

暗号資産マイニング業の用に供する設備を対象外とした上で、その適用期限を2年延長する。

2.制度の内容

・

・

中小企業の稼ぐ力を向上させる取組を促進するため、中小企業等経営強化法による認定を受けた計画に基づく設備投資について、即時

償却及び税額控除(10%※)のいずれかの適用を認める措置で、適用期限は令和9年3月31日までとなっている。

※ 資本金3,000万円超の場合は7%

現行措置について、C類型は廃止、A類型及びB類型は指標の見直し及びB類型の拡充を行う。※改正部分は、下表の赤枠の通り。

類型

要件

確認者

生産性向上設備

(A類型)

生産性※が旧モデル比平均1%以上向上する設備

工業会等

収益力強化設備

(B類型)

投資利益率※が年平均7%以上の投資計画に係る

設備

経営資源集約化設備

(D類型)

修正ROAまたは有形固定資産回転率が一定割合

以上の投資計画に係る設備

経営規模拡大設備

(B類型の拡充)

※ 単位時間当たり生産量、歩留まり率、投入コスト削減率のいずれか

※拡充措置の認定を受けた法人は、投資計画の期間中は中小企業投資促進税

制と少額減価償却資産の特例の適用不可。

工具(30万円以上)

器具備品(30万円以上)

建物附属設備(60万円以上)

経済

産業局

その他要件

機械装置(160万円以上)

(A類型の場合、測定工具又は検査工具に限る)

※ 計算に使う期間は、投資設備中の最長の減価償却期間に合わせる

投資利益率が年平均7%以上

売上高100億円超を目指すロードマップの作成

売上高成長率年平均10%以上を目指す

前年度売上高10億円超90億円未満

最低投資額1億円 OR 前年度売上高5%以上

賃上げ率2.5% OR 5.0%以上 等

対象設備

ソフトウェア (70万円以上)

(A類型の場合、設備の稼働状況等に係る情報収

集機能及び分析・指示機能を有するものに限る)

機械装置(160万円以上)

工具(30万円以上)

器具備品(30万円以上)

ソフトウェア(70万円以上)

建物及びその附属設備(1,000万円以上)

・生産等設備を構成す

るもの

※事務用器具備品・

本店・寄宿舎等に

係る建物付属設備、

福利厚生施設に係

るものは該当しない。

・国内への投資である

こと

・中古資産・貸付資産

でないこと等

※税制対象の設備投資総額の上限は、60億円

※1 発電用の機械装置、建物、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除く。また、発電設備等について税制措置を適用する場合は、経営力

向上計画の認定申請時に報告書を提出する必要。

※2 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物、建物附属設備を除く。

※3 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどを除く。

※4 コインランドリー業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託するもの又は暗号資産マイニング業の用に供する資産を除く。

17