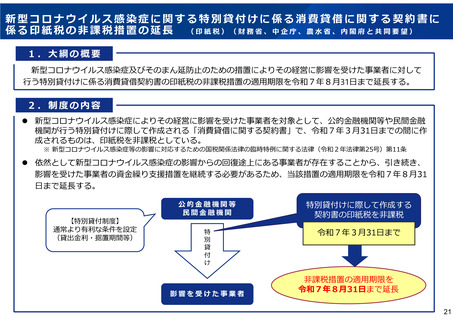

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (23 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

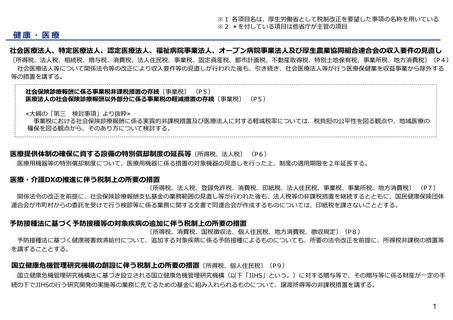

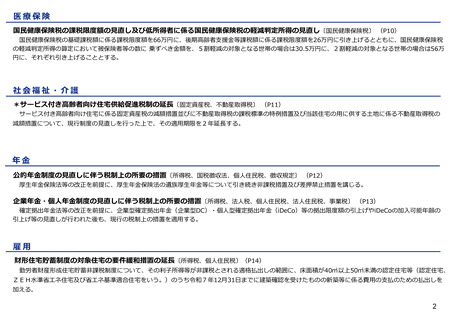

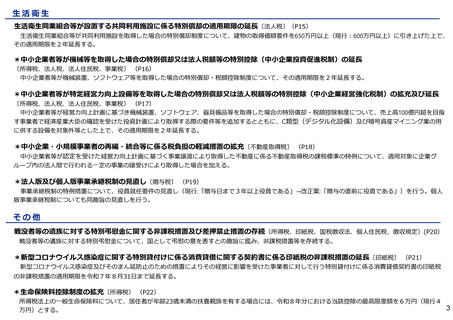

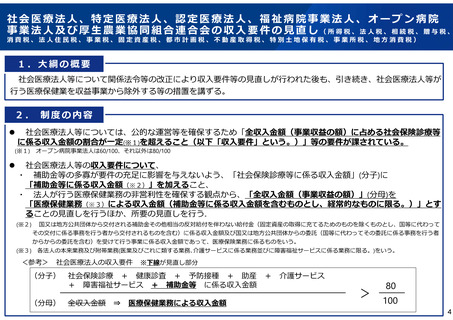

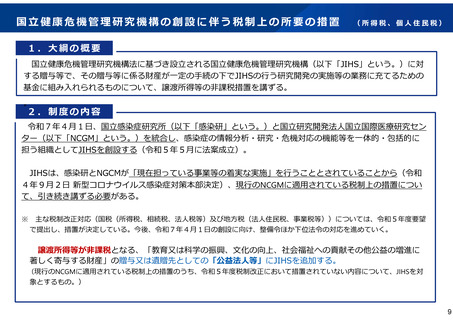

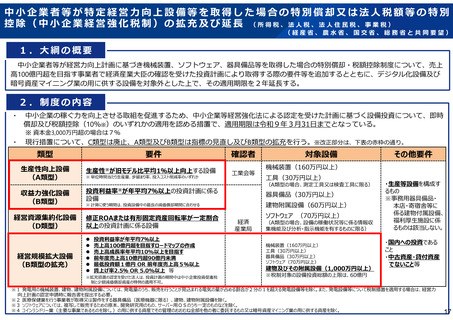

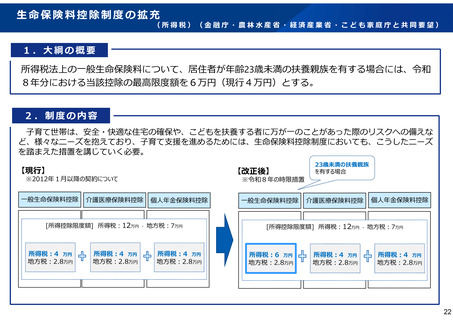

生命保険料控除制度の拡充

(所得税)(金融庁・農林水産省・経済産業省・こども家庭庁と共同要望)

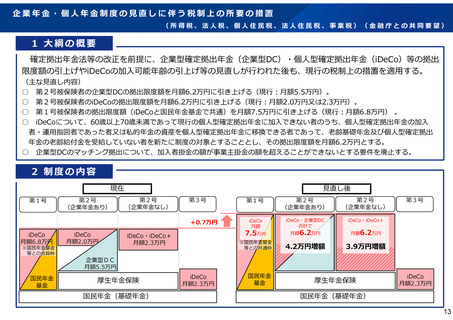

1.大綱の概要

所得税法上の一般生命保険料について、居住者が年齢23歳未満の扶養親族を有する場合には、令和

8年分における当該控除の最高限度額を6万円(現行4万円)とする。

2.制度の内容

子育て世帯は、安全・快適な住宅の確保や、こどもを扶養する者に万が一のことがあった際のリスクへの備えな

ど、様々なニーズを抱えており、子育て支援を進めるためには、生命保険料控除制度においても、こうしたニーズ

を踏まえた措置を講じていく必要。

【現行】

【改正後】

※2012年1月以降の契約について

一般生命保険料控除

介護医療保険料控除

※令和8年の時限措置

個人年金保険料控除

[所得控除限度額] 所得税:12万円 ・ 地方税:7万円

所得税:4 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

23歳未満の扶養親族

を有する場合

所得税:4 万円

地方税:2.8万円

一般生命保険料控除

介護医療保険料控除

個人年金保険料控除

[所得控除限度額] 所得税:12万円 ・ 地方税:7万円

所得税:6 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

22

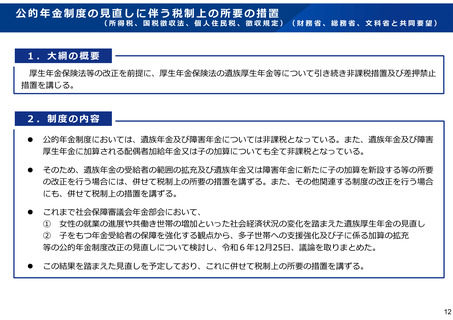

(所得税)(金融庁・農林水産省・経済産業省・こども家庭庁と共同要望)

1.大綱の概要

所得税法上の一般生命保険料について、居住者が年齢23歳未満の扶養親族を有する場合には、令和

8年分における当該控除の最高限度額を6万円(現行4万円)とする。

2.制度の内容

子育て世帯は、安全・快適な住宅の確保や、こどもを扶養する者に万が一のことがあった際のリスクへの備えな

ど、様々なニーズを抱えており、子育て支援を進めるためには、生命保険料控除制度においても、こうしたニーズ

を踏まえた措置を講じていく必要。

【現行】

【改正後】

※2012年1月以降の契約について

一般生命保険料控除

介護医療保険料控除

※令和8年の時限措置

個人年金保険料控除

[所得控除限度額] 所得税:12万円 ・ 地方税:7万円

所得税:4 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

23歳未満の扶養親族

を有する場合

所得税:4 万円

地方税:2.8万円

一般生命保険料控除

介護医療保険料控除

個人年金保険料控除

[所得控除限度額] 所得税:12万円 ・ 地方税:7万円

所得税:6 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

所得税:4 万円

地方税:2.8万円

22