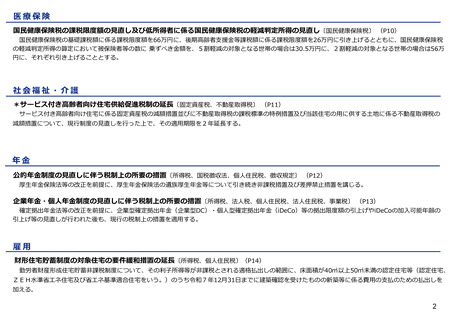

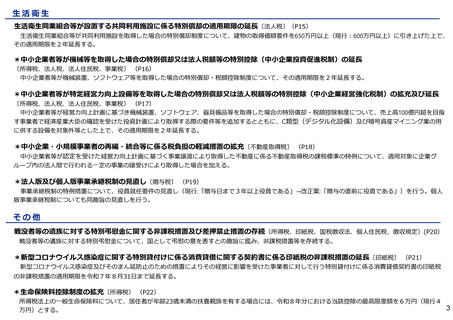

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (2 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

健康・医療

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁が主管の項目

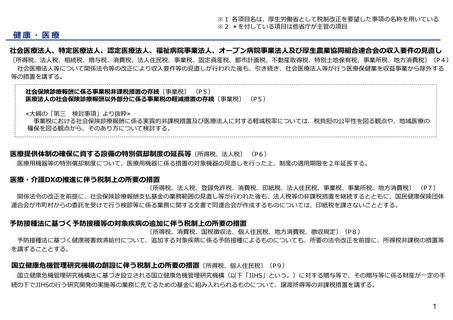

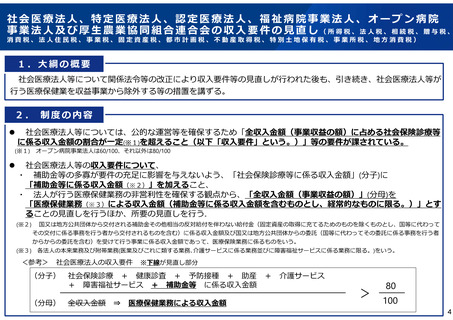

社会医療法人、特定医療法人、認定医療法人、福祉病院事業法人、オープン病院事業法人及び厚生農業協同組合連合会の収入要件の見直し

〔所得税、法人税、相続税、贈与税、消費税、法人住民税、事業税、固定資産税、都市計画税、不動産取得税、特別土地保有税、事業所税、地方消費税〕(P4)

社会医療法人等について関係法令等の改正により収入要件等の見直しが行われた後も、引き続き、社会医療法人等が行う医療保健業を収益事業から除外する

等の措置を講ずる。

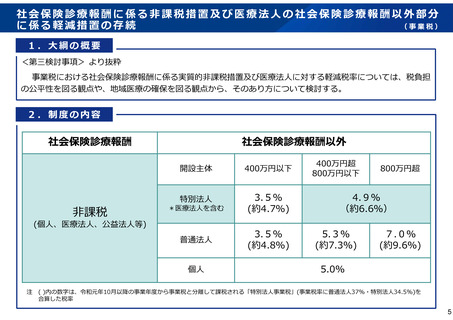

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕 (P5)

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕 (P5)

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の

確保を図る観点から、そのあり方について検討する。

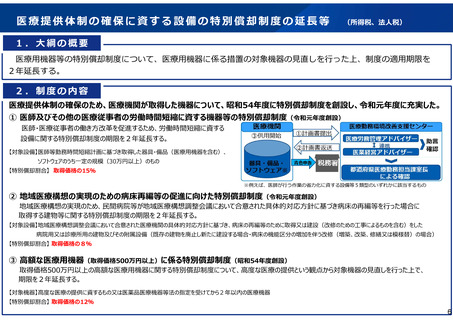

医療提供体制の確保に資する設備の特別償却制度の延長等〔所得税、法人税〕 (P6)

医療用機器等の特別償却制度について、医療用機器に係る措置の対象機器の見直しを行った上、制度の適用期限を2年延長する。

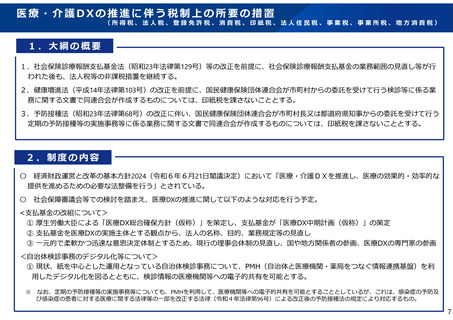

医療・介護DXの推進に伴う税制上の所要の措置

〔所得税、法人税、登録免許税、消費税、印紙税、法人住民税、事業税、事業所税、地方消費税〕 (P7)

関係法令の改正を前提に、社会保険診療報酬支払基金の業務範囲の見直し等が行われた後も、法人税等の非課税措置を継続するとともに、国民健康保険団体

連合会が市町村からの委託を受けて行う検診等に係る業務に関する文書で同連合会が作成するものについては、印紙税を課さないこととする。

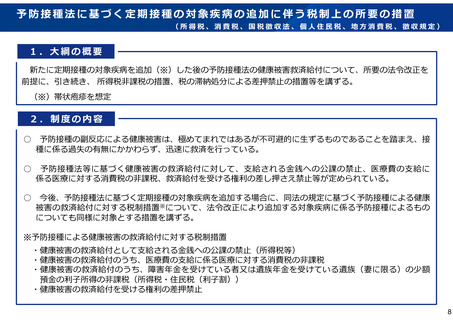

予防接種法に基づく予防接種等の対象疾病の追加に伴う税制上の所要の措置

〔所得税、消費税、国税徴収法、個人住民税、地方消費税、徴収規定〕(P8)

予防接種法に基づく健康被害救済給付について、追加する対象疾病に係る予防接種によるものについても、所要の法令改正を前提に、所得税非課税の措置等

を講ずることとする。

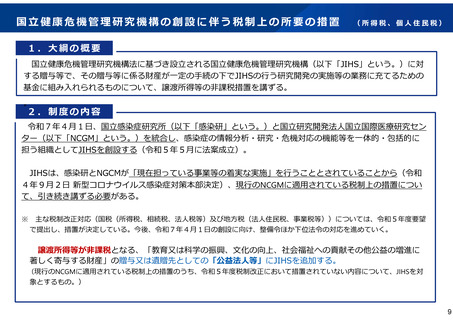

国立健康危機管理研究機構の創設に伴う税制上の所要の措置〔所得税、個人住民税〕(P9)

国立健康危機管理研究機構法に基づき設立される国立健康危機管理研究機構(以下「JIHS」という。)に対する贈与等で、その贈与等に係る財産が一定の手

続の下でJIHSの行う研究開発の実施等の業務に充てるための基金に組み入れられるものについて、譲渡所得等の非課税措置を講ずる。

1

※1 各項目名は、厚生労働省として税制改正を要望した事項の名称を用いている

※2 *を付している項目は他省庁が主管の項目

社会医療法人、特定医療法人、認定医療法人、福祉病院事業法人、オープン病院事業法人及び厚生農業協同組合連合会の収入要件の見直し

〔所得税、法人税、相続税、贈与税、消費税、法人住民税、事業税、固定資産税、都市計画税、不動産取得税、特別土地保有税、事業所税、地方消費税〕(P4)

社会医療法人等について関係法令等の改正により収入要件等の見直しが行われた後も、引き続き、社会医療法人等が行う医療保健業を収益事業から除外する

等の措置を講ずる。

社会保険診療報酬に係る事業税非課税措置の存続〔事業税〕 (P5)

医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続〔事業税〕 (P5)

≪大綱の「第三 検討事項」より抜粋≫

事業税における社会保険診療報酬に係る実質的非課税措置及び医療法人に対する軽減税率については、税負担の公平性を図る観点や、地域医療の

確保を図る観点から、そのあり方について検討する。

医療提供体制の確保に資する設備の特別償却制度の延長等〔所得税、法人税〕 (P6)

医療用機器等の特別償却制度について、医療用機器に係る措置の対象機器の見直しを行った上、制度の適用期限を2年延長する。

医療・介護DXの推進に伴う税制上の所要の措置

〔所得税、法人税、登録免許税、消費税、印紙税、法人住民税、事業税、事業所税、地方消費税〕 (P7)

関係法令の改正を前提に、社会保険診療報酬支払基金の業務範囲の見直し等が行われた後も、法人税等の非課税措置を継続するとともに、国民健康保険団体

連合会が市町村からの委託を受けて行う検診等に係る業務に関する文書で同連合会が作成するものについては、印紙税を課さないこととする。

予防接種法に基づく予防接種等の対象疾病の追加に伴う税制上の所要の措置

〔所得税、消費税、国税徴収法、個人住民税、地方消費税、徴収規定〕(P8)

予防接種法に基づく健康被害救済給付について、追加する対象疾病に係る予防接種によるものについても、所要の法令改正を前提に、所得税非課税の措置等

を講ずることとする。

国立健康危機管理研究機構の創設に伴う税制上の所要の措置〔所得税、個人住民税〕(P9)

国立健康危機管理研究機構法に基づき設立される国立健康危機管理研究機構(以下「JIHS」という。)に対する贈与等で、その贈与等に係る財産が一定の手

続の下でJIHSの行う研究開発の実施等の業務に充てるための基金に組み入れられるものについて、譲渡所得等の非課税措置を講ずる。

1