よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (12 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

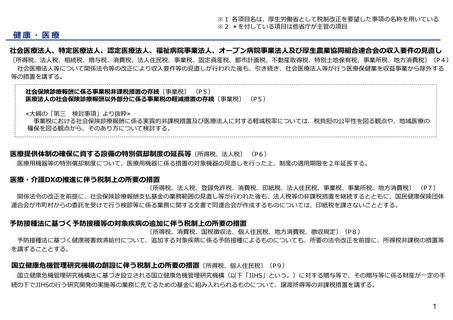

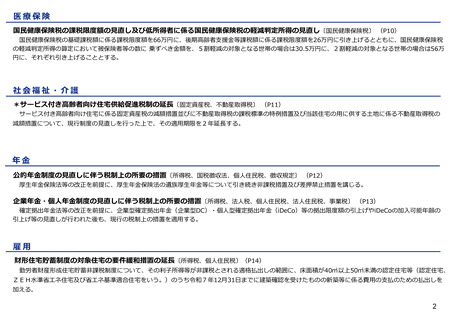

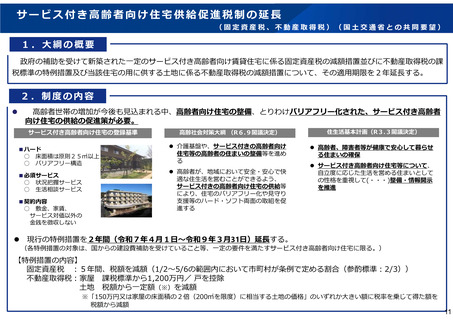

サービス付き高齢者向け住宅供給促進税制の延長

(固定資産税、不動産取得税)(国土交通省との共同要望)

1.大綱の概要

政府の補助を受けて新築された一定のサービス付き高齢者向け賃貸住宅に係る固定資産税の減額措置並びに不動産取得税の課

税標準の特例措置及び当該住宅の用に供する土地に係る不動産取得税の減額措置について、その適用期限を2年延長する。

2.制度の内容

高齢者世帯の増加が今後も見込まれる中、高齢者向け住宅の整備、とりわけバリアフリー化された、サービス付き高齢者

向け住宅の供給の促進策が必要。

サービス付き高齢者向け住宅の登録基準

■ハード

○ 床面積は原則25㎡以上

○ バリアフリー構造

■必須サービス

○ 状況把握サービス

○ 生活相談サービス

■契約内容

○ 敷金、家賃、

サービス対価以外の

金銭を徴収しない

高齢社会対策大綱 (R6.9閣議決定)

住生活基本計画(R3.3閣議決定)

介護基盤や、サービス付きの高齢者向け

住宅等の高齢者の住まいの整備等を進め

る

高齢者、障害者等が健康で安心して暮らせ

る住まいの確保

高齢者が、地域において安全・安心で快

適な住生活を営むことができるよう、

サービス付きの高齢者向け住宅の供給等

により、住宅のバリアフリー化や見守り

支援等のハード・ソフト両面の取組を促

進する

サービス付き高齢者向け住宅等について、

自立度に応じた生活を営める住まいとして

の性格を重視して(・・・)整備・情報開示

を推進

現行の特例措置を2年間(令和7年4月1日~令和9年3月31日)延長する。

(各特例措置の対象は、国からの建設費補助を受けていること等、一定の要件を満たすサービス付き高齢者向け住宅に限る。)

【特例措置の内容】

固定資産税 :5年間、税額を減額(1/2~5/6の範囲内において市町村が条例で定める割合(参酌標準:2/3))

不動産取得税:家屋 課税標準から1,200万円/ 戸を控除

土地 税額から一定額(※)を減額

※「150万円又は家屋の床面積の2倍(200㎡を限度)に相当する土地の価格」のいずれか大きい額に税率を乗じて得た額を

税額から減額

11

(固定資産税、不動産取得税)(国土交通省との共同要望)

1.大綱の概要

政府の補助を受けて新築された一定のサービス付き高齢者向け賃貸住宅に係る固定資産税の減額措置並びに不動産取得税の課

税標準の特例措置及び当該住宅の用に供する土地に係る不動産取得税の減額措置について、その適用期限を2年延長する。

2.制度の内容

高齢者世帯の増加が今後も見込まれる中、高齢者向け住宅の整備、とりわけバリアフリー化された、サービス付き高齢者

向け住宅の供給の促進策が必要。

サービス付き高齢者向け住宅の登録基準

■ハード

○ 床面積は原則25㎡以上

○ バリアフリー構造

■必須サービス

○ 状況把握サービス

○ 生活相談サービス

■契約内容

○ 敷金、家賃、

サービス対価以外の

金銭を徴収しない

高齢社会対策大綱 (R6.9閣議決定)

住生活基本計画(R3.3閣議決定)

介護基盤や、サービス付きの高齢者向け

住宅等の高齢者の住まいの整備等を進め

る

高齢者、障害者等が健康で安心して暮らせ

る住まいの確保

高齢者が、地域において安全・安心で快

適な住生活を営むことができるよう、

サービス付きの高齢者向け住宅の供給等

により、住宅のバリアフリー化や見守り

支援等のハード・ソフト両面の取組を促

進する

サービス付き高齢者向け住宅等について、

自立度に応じた生活を営める住まいとして

の性格を重視して(・・・)整備・情報開示

を推進

現行の特例措置を2年間(令和7年4月1日~令和9年3月31日)延長する。

(各特例措置の対象は、国からの建設費補助を受けていること等、一定の要件を満たすサービス付き高齢者向け住宅に限る。)

【特例措置の内容】

固定資産税 :5年間、税額を減額(1/2~5/6の範囲内において市町村が条例で定める割合(参酌標準:2/3))

不動産取得税:家屋 課税標準から1,200万円/ 戸を控除

土地 税額から一定額(※)を減額

※「150万円又は家屋の床面積の2倍(200㎡を限度)に相当する土地の価格」のいずれか大きい額に税率を乗じて得た額を

税額から減額

11