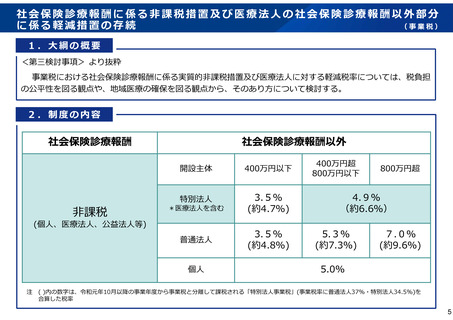

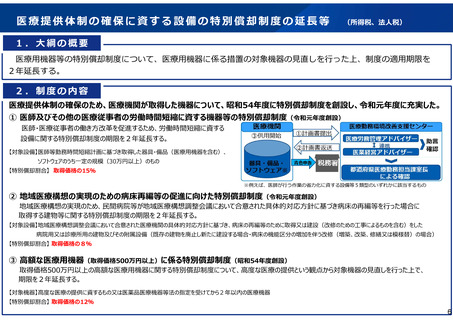

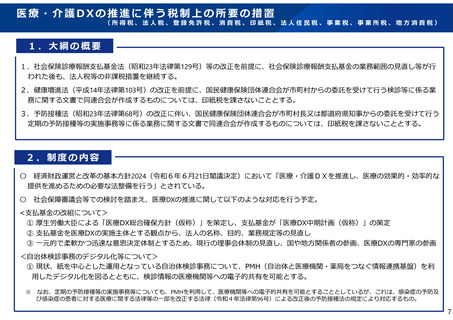

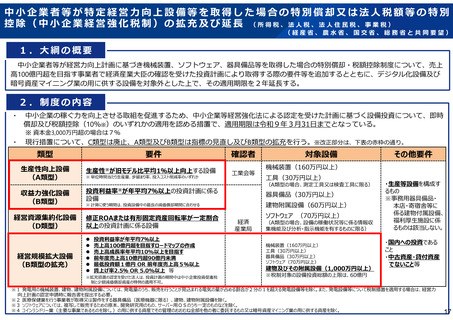

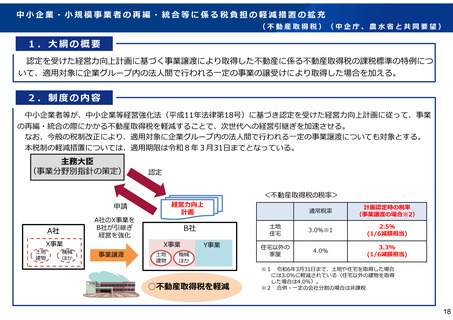

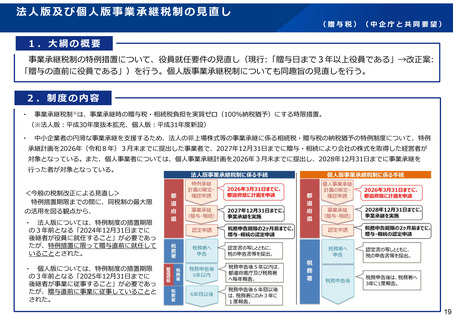

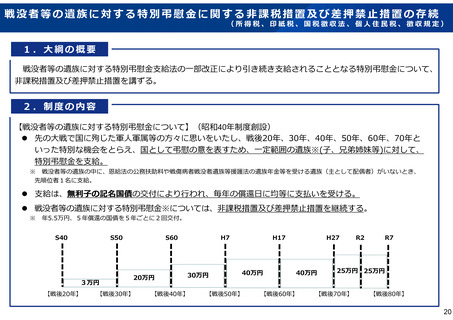

よむ、つかう、まなぶ。

令和7年度 税制改正の概要(厚生労働省関係)2024年12月27日公表 (9 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47600.html |

| 出典情報 | 令和7年度 税制改正の概要(厚生労働省関係)(12/27)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

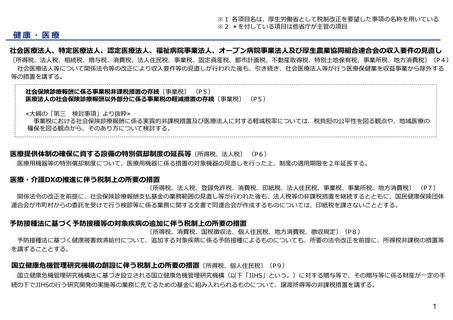

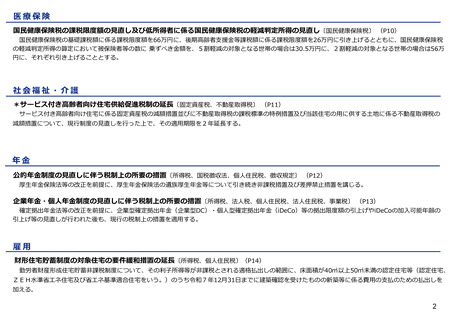

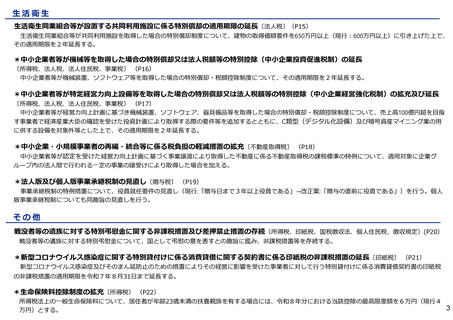

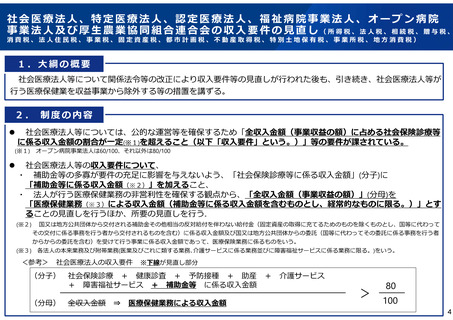

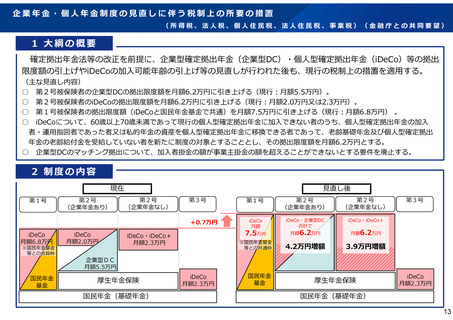

予防接種法に基づく定期接種の対象疾病の追加に伴う税制上の所要の措置

(所得税、消費税、国税徴収法、個人住民税、地方消費税、徴収規定)

1.大綱の概要

新たに定期接種の対象疾病を追加(※)した後の予防接種法の健康被害救済給付について、所要の法令改正を

前提に、引き続き、 所得税非課税の措置、税の滞納処分による差押禁止の措置等を講ずる。

(※)帯状疱疹を想定

2.制度の内容

○

予防接種の副反応による健康被害は、極めてまれではあるが不可避的に生ずるものであることを踏まえ、接

種に係る過失の有無にかかわらず、迅速に救済を行っている。

○

予防接種法等に基づく健康被害の救済給付に対して、支給される金銭への公課の禁止、医療費の支給に

係る医療に対する消費税の非課税、救済給付を受ける権利の差し押さえ禁止等が定められている。

○

今後、予防接種法に基づく定期接種の対象疾病を追加する場合に、同法の規定に基づく予防接種による健康

被害の救済給付に対する税制措置※について、法令改正により追加する対象疾病に係る予防接種によるもの

についても同様に対象とする措置を講ずる。

※予防接種による健康被害の救済給付に対する税制措置

・健康被害の救済給付として支給される金銭への公課の禁止(所得税等)

・健康被害の救済給付のうち、医療費の支給に係る医療に対する消費税の非課税

・健康被害の救済給付のうち、障害年金を受けている者又は遺族年金を受けている遺族(妻に限る)の少額

預金の利子所得の非課税(所得税・住民税(利子割))

・健康被害の救済給付を受ける権利の差押禁止

8

(所得税、消費税、国税徴収法、個人住民税、地方消費税、徴収規定)

1.大綱の概要

新たに定期接種の対象疾病を追加(※)した後の予防接種法の健康被害救済給付について、所要の法令改正を

前提に、引き続き、 所得税非課税の措置、税の滞納処分による差押禁止の措置等を講ずる。

(※)帯状疱疹を想定

2.制度の内容

○

予防接種の副反応による健康被害は、極めてまれではあるが不可避的に生ずるものであることを踏まえ、接

種に係る過失の有無にかかわらず、迅速に救済を行っている。

○

予防接種法等に基づく健康被害の救済給付に対して、支給される金銭への公課の禁止、医療費の支給に

係る医療に対する消費税の非課税、救済給付を受ける権利の差し押さえ禁止等が定められている。

○

今後、予防接種法に基づく定期接種の対象疾病を追加する場合に、同法の規定に基づく予防接種による健康

被害の救済給付に対する税制措置※について、法令改正により追加する対象疾病に係る予防接種によるもの

についても同様に対象とする措置を講ずる。

※予防接種による健康被害の救済給付に対する税制措置

・健康被害の救済給付として支給される金銭への公課の禁止(所得税等)

・健康被害の救済給付のうち、医療費の支給に係る医療に対する消費税の非課税

・健康被害の救済給付のうち、障害年金を受けている者又は遺族年金を受けている遺族(妻に限る)の少額

預金の利子所得の非課税(所得税・住民税(利子割))

・健康被害の救済給付を受ける権利の差押禁止

8