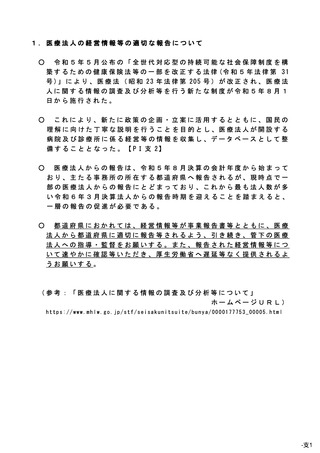

よむ、つかう、まなぶ。

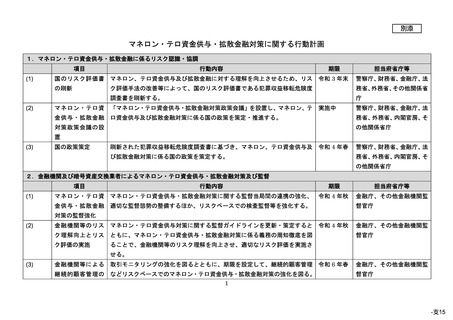

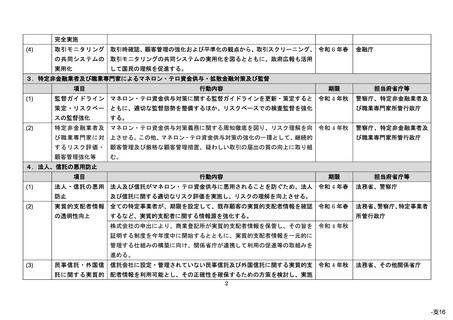

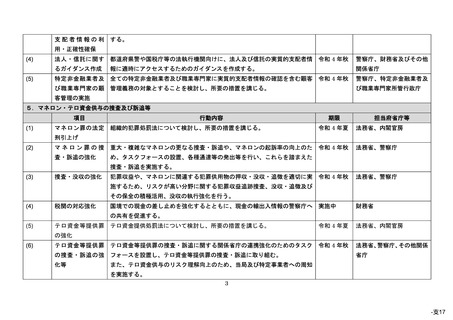

資料(Ⅰ)医療経営支援課 (30 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_38529.html |

| 出典情報 | 令和5年度全国医政関係主管課長会議(3/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

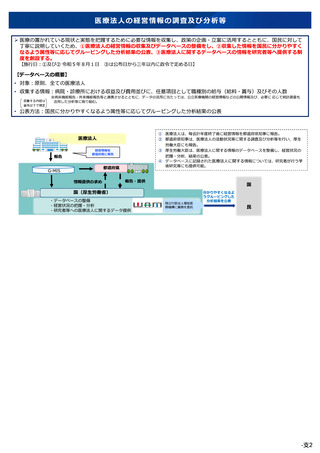

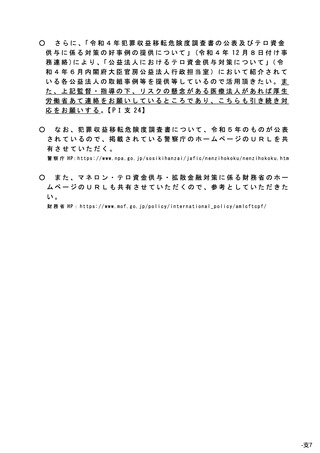

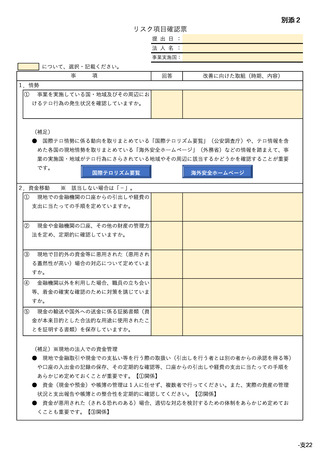

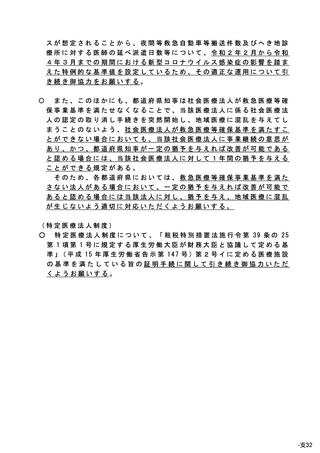

持分なし医療法人の移行促進について

(「全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律」による改正内容)

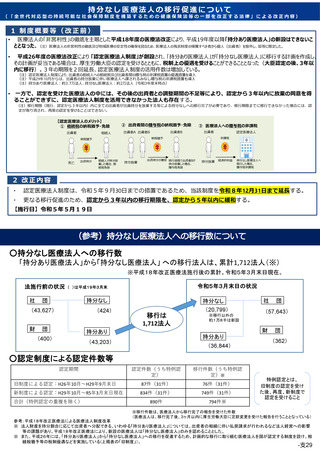

1 制度概要等(改正前)

•

医療法人の「非営利性」の徹底を主眼とした平成18年度の医療法改正により、平成19年度以降「持分あり医療法人」の新設はできないこ

ととなった。(注)医療法人の非営利性の徹底及び地域医療の安定性の確保を図るため、医療法人の残余財産の帰属すべき者から個人(出資者)を除外し、国等に限定した。

•

平成26年度の医療法改正により 「認定医療法人制度」が創設され、「持分あり医療法人」が「持分なし医療法人」に移行する計画を作成し、

その計画が妥当である場合は、厚生労働大臣の認定を受けるとともに、税制上の優遇を受けることができることとなった(大臣認定の後、3年以

内に移行)。3年の期限を2回延長、認定医療法人制度の活用件数は増加している。

(注)認定医療法人制度により、出資者の相続人への相続税及び出資者間の贈与税の非課税措置の優遇措置を導入

(注)平成29年10月からは、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置も導入

(注)持分あり医療法人:約3.7万法人、持分なし医療法人:約2万法人(令和3年度末時点)

•

一方で、認定を受けた医療法人の中には、その後の出資者との調整期間の不足等により、認定から3年以内に放棄の同意を得

ることができずに、認定医療法人制度を活用できなかった法人も存在する。

(注)移行期限(現行、認定から3年以内)内に全ての出資者が出資持分を放棄する等による持分なしへの移行完了が必要であり、移行期限までに移行できなかった場合には、認

定が取り消され、再度の認定を受けることはできない。

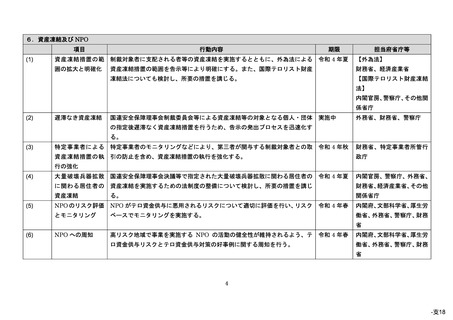

【認定医療法人のメリット】

① 相続税の納税猶予・免除

出資者

② 出資者間の贈与税の納税猶予・免除

相続人

出資持分

出資者

相続人が持分放

棄した場合、相

続税免除

持分放棄

認定医療法人

非課税

納税猶予

納税猶予

死亡

③ 医療法人への贈与税の非課税

出資者B

出資者A 出資者B

出資持分の増加 移行過程で出資者Bが

持分放棄した場合、

贈与税免除

持分放棄

経済的利益

持分なし医療法人へ

移行した場合、

贈与税非課税

2 改正内容

・

認定医療法人制度は、令和5年9月30日までの措置であるため、当該制度を令和8年12月31日まで延長する。

・

更なる移行促進のため、認定から3年以内の移行期限を、認定から5年以内に緩和する。

【施行日】令和5年5月19日

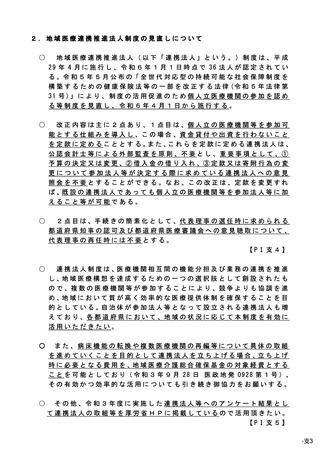

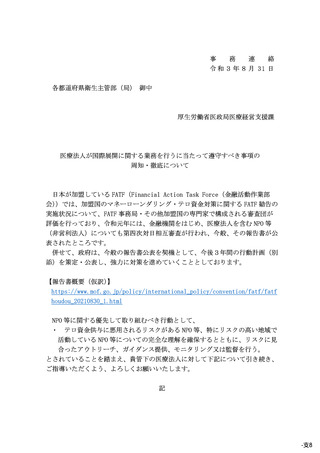

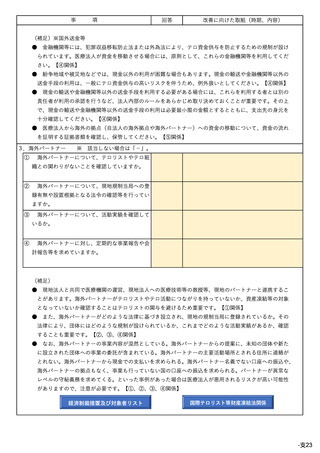

○持分なし医療法人への移行数

「持分あり医療法人」から「持分なし医療法人」 への移行法人は、累計1,712法人(※)

※平成18年改正医療法施行後の累計。令和5年3月末日現在。

令和5年3月末日の状況

法施行前の状況 ( )は平成19年3月末

社

持分なし

団

(43,627)

財

(424)

団

移行は

1,712法人

※移行以外の

約1万8千は新設

社

持分あり

(43,203)

(36,844)

団

(57,643)

財

持分あり

(400)

持分なし

(20,799)

団

(362)

○認定制度による認定件数等

認定件数(うち特例認

定)

移行件数(うち特例認

定)※

旧制度による認定:H26年10月~H29年9月末日

87件(31件)

76件(31件)

新制度による認定:H29年10月~R5年3月末日現在

834件(31件)

749件(31件)

890件

794件※

認定期間

合計(特例認定の重複を除く)

特例認定とは、

旧制度の認定を受け

た後、再度、新制度で

認定を受けること

※移行件数は、医療法人から移行完了の報告を受けた件数

(医療法人は、移行完了後、3ヶ月以内に厚生労働大臣に定款変更を受けた報告を行うこととなっている)

参考:平成18年改正医療法による医療法人制度改革

※ 法人財産を持分割合に応じて出資者へ分配できる、いわゆる「持分あり医療法人」については、出資者の相続に伴い払戻請求が行われるなど法人経営への影響

等の課題があり、平成18年改正医療法により、新設の医療法人は「持分なし医療法人」のみを認めることとした。

※ また、平成26年には、「持分あり医療法人」から「持分なし医療法人」への移行を促進するため、計画的な移行に取り組む医療法人を国が認定する制度を設け、相

続税猶予等の税制優遇などを実施している(上掲表の「旧制度」)。

Ⅰ-支29

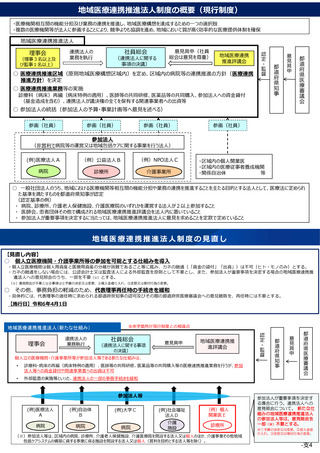

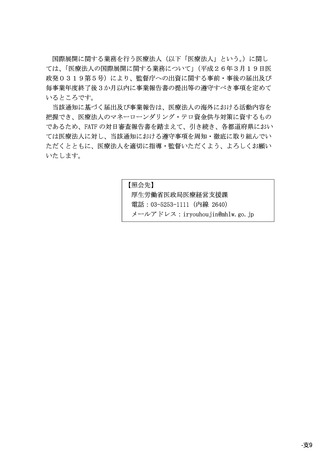

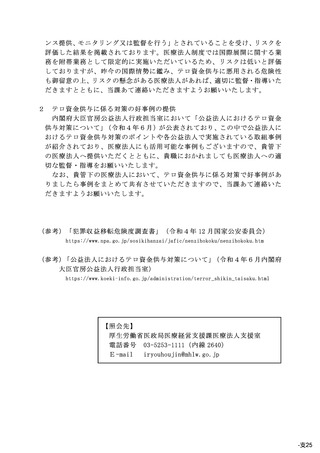

(「全世代対応型の持続可能な社会保障制度を構築するための健康保険法等の一部を改正する法律」による改正内容)

1 制度概要等(改正前)

•

医療法人の「非営利性」の徹底を主眼とした平成18年度の医療法改正により、平成19年度以降「持分あり医療法人」の新設はできないこ

ととなった。(注)医療法人の非営利性の徹底及び地域医療の安定性の確保を図るため、医療法人の残余財産の帰属すべき者から個人(出資者)を除外し、国等に限定した。

•

平成26年度の医療法改正により 「認定医療法人制度」が創設され、「持分あり医療法人」が「持分なし医療法人」に移行する計画を作成し、

その計画が妥当である場合は、厚生労働大臣の認定を受けるとともに、税制上の優遇を受けることができることとなった(大臣認定の後、3年以

内に移行)。3年の期限を2回延長、認定医療法人制度の活用件数は増加している。

(注)認定医療法人制度により、出資者の相続人への相続税及び出資者間の贈与税の非課税措置の優遇措置を導入

(注)平成29年10月からは、出資者の持分放棄に伴い医療法人へ課されるみなし贈与税の非課税措置も導入

(注)持分あり医療法人:約3.7万法人、持分なし医療法人:約2万法人(令和3年度末時点)

•

一方で、認定を受けた医療法人の中には、その後の出資者との調整期間の不足等により、認定から3年以内に放棄の同意を得

ることができずに、認定医療法人制度を活用できなかった法人も存在する。

(注)移行期限(現行、認定から3年以内)内に全ての出資者が出資持分を放棄する等による持分なしへの移行完了が必要であり、移行期限までに移行できなかった場合には、認

定が取り消され、再度の認定を受けることはできない。

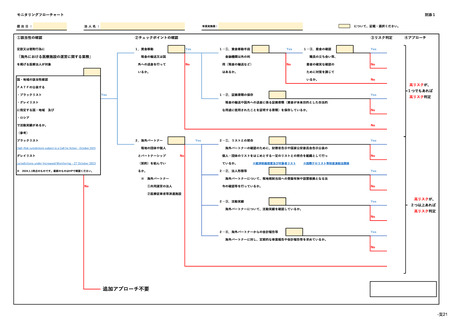

【認定医療法人のメリット】

① 相続税の納税猶予・免除

出資者

② 出資者間の贈与税の納税猶予・免除

相続人

出資持分

出資者

相続人が持分放

棄した場合、相

続税免除

持分放棄

認定医療法人

非課税

納税猶予

納税猶予

死亡

③ 医療法人への贈与税の非課税

出資者B

出資者A 出資者B

出資持分の増加 移行過程で出資者Bが

持分放棄した場合、

贈与税免除

持分放棄

経済的利益

持分なし医療法人へ

移行した場合、

贈与税非課税

2 改正内容

・

認定医療法人制度は、令和5年9月30日までの措置であるため、当該制度を令和8年12月31日まで延長する。

・

更なる移行促進のため、認定から3年以内の移行期限を、認定から5年以内に緩和する。

【施行日】令和5年5月19日

○持分なし医療法人への移行数

「持分あり医療法人」から「持分なし医療法人」 への移行法人は、累計1,712法人(※)

※平成18年改正医療法施行後の累計。令和5年3月末日現在。

令和5年3月末日の状況

法施行前の状況 ( )は平成19年3月末

社

持分なし

団

(43,627)

財

(424)

団

移行は

1,712法人

※移行以外の

約1万8千は新設

社

持分あり

(43,203)

(36,844)

団

(57,643)

財

持分あり

(400)

持分なし

(20,799)

団

(362)

○認定制度による認定件数等

認定件数(うち特例認

定)

移行件数(うち特例認

定)※

旧制度による認定:H26年10月~H29年9月末日

87件(31件)

76件(31件)

新制度による認定:H29年10月~R5年3月末日現在

834件(31件)

749件(31件)

890件

794件※

認定期間

合計(特例認定の重複を除く)

特例認定とは、

旧制度の認定を受け

た後、再度、新制度で

認定を受けること

※移行件数は、医療法人から移行完了の報告を受けた件数

(医療法人は、移行完了後、3ヶ月以内に厚生労働大臣に定款変更を受けた報告を行うこととなっている)

参考:平成18年改正医療法による医療法人制度改革

※ 法人財産を持分割合に応じて出資者へ分配できる、いわゆる「持分あり医療法人」については、出資者の相続に伴い払戻請求が行われるなど法人経営への影響

等の課題があり、平成18年改正医療法により、新設の医療法人は「持分なし医療法人」のみを認めることとした。

※ また、平成26年には、「持分あり医療法人」から「持分なし医療法人」への移行を促進するため、計画的な移行に取り組む医療法人を国が認定する制度を設け、相

続税猶予等の税制優遇などを実施している(上掲表の「旧制度」)。

Ⅰ-支29