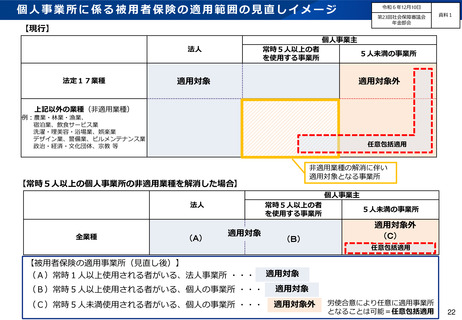

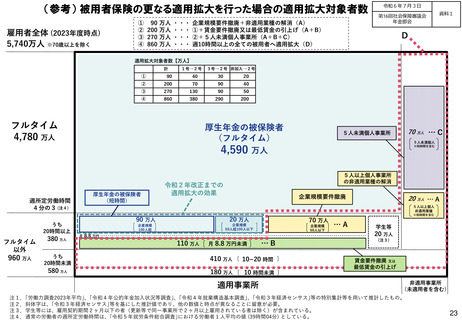

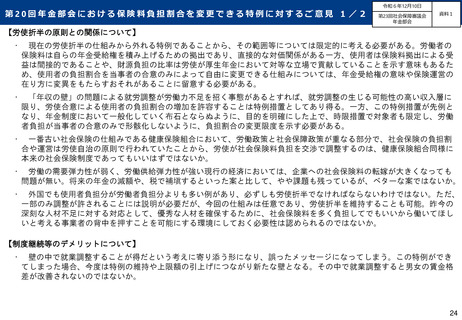

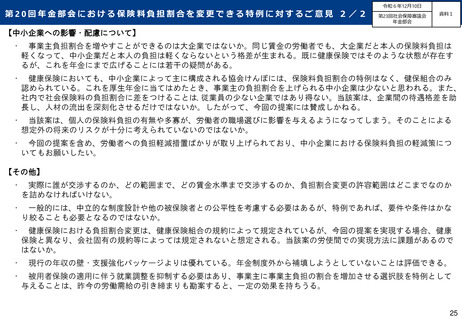

よむ、つかう、まなぶ。

【資料1】被用者保険の適用拡大及びいわゆる「年収の壁」への対応について (31 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_46880.html |

| 出典情報 | 社会保障審議会 医療保険部会(第189回 12/12)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(参考)社会保険料が労使折半とされた経緯②

③

令和6年12月10日

第23回社会保障審議会

年金部会

資料1

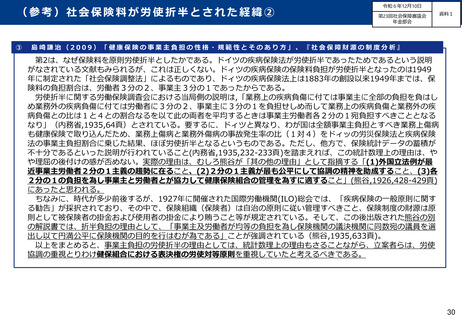

島崎謙治(2009)「健康保険の事業主負担の性格・規範性とそのあり方」、『社会保障財源の制度分析』

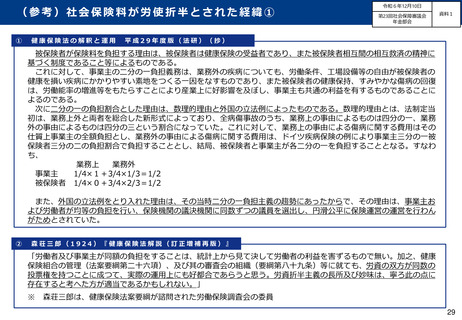

第2は、なぜ保険料を原則労使折半としたかである。ドイツの疾病保険法が労使折半であったためであるという説明

がなされている文献もみられるが、これは正しくない。ドィツの疾病保険の保険料負担が労使折半となったのは1949

年に制定された「社会保険調整法」によるものであり、ドィツの疾病保険法上は1883年の創設以来1949年までは、保

険料の負担割合は、労働者3分の2、事業主3分の1であったからである。

労使折半に関する労働保険調査会における当局側の説明は,「業務上の疾病負傷に付ては事業主に全部の負担を負はし

め業務外の疾病負傷に付ては労働者に3分の2、事業主に3分の1を負担せしめ而して業務上の疾病負傷と業務外の疾

病負傷との比は1と4との割合なるを以て此の両者を平均するときは事業主労働者各2分の1宛負担すべきこととなる

なり」(内務省,1935,64頁)とされている。要するに、ドィツと異なり、わが国は全額事業主負担とすべき業務上傷病

も健康保険で取り込んだため、業務上傷病と業務外傷病の事故発生率の比(1対4)をドィッの労災保険法と疾病保険

法の事業主負担割合に乗じた結果、ほぼ労使折半となるというものである。ただし、他方で、保険統計データの蓄積が

不十分であるといった説明が行われていること(内務省,1935,232-233頁)を踏まえれば、この統計数理上の理由は、や

や理屈の後付けの感が否めない。実際の理由は、むしろ熊谷が「其の他の理由」として指摘する「(1)外国立法例が最

近事業主労働者2分の1主義の趨勢に在ること、(2)2分の1主義が最も公平にして協調の精神を助成すること、(3)各

2分の1の負担を為し事業主と労働者とが協力して健康保険組合の管理を為すに適すること」(熊谷,1926,428-429頁)

にあったと思われる。

ちなみに、時代が多少前後するが、1927年に開催された国際労働機関(ILO)総会では、「疾病保険の一般原則に関す

る勧告」が採択されており、その中で、保険組織(保険者)は自治の原則に従い管理すべきこと、保険制度の財源は原

則として被保険者の掛金および使用者の掛金により賄うこと等が規定されている。そして、この後出版された熊谷の別

の解説書では、折半負担の理由として、「事業主及労働者が均等の負担を為し保険機関の議決機関に同数宛の議員を選

出し以て円満公平に保険機関の目的を行はむが為である」ことが強調されている(熊谷,1935,633頁)。

以上をまとめると、事業主負担の労使折半の理由としては、統計数理上の理由もさることながら、立案者らは、労使

協調の重視とりわけ健保組合における表決権の労使対等原則を重視していたと考えるべきである。

30

③

令和6年12月10日

第23回社会保障審議会

年金部会

資料1

島崎謙治(2009)「健康保険の事業主負担の性格・規範性とそのあり方」、『社会保障財源の制度分析』

第2は、なぜ保険料を原則労使折半としたかである。ドイツの疾病保険法が労使折半であったためであるという説明

がなされている文献もみられるが、これは正しくない。ドィツの疾病保険の保険料負担が労使折半となったのは1949

年に制定された「社会保険調整法」によるものであり、ドィツの疾病保険法上は1883年の創設以来1949年までは、保

険料の負担割合は、労働者3分の2、事業主3分の1であったからである。

労使折半に関する労働保険調査会における当局側の説明は,「業務上の疾病負傷に付ては事業主に全部の負担を負はし

め業務外の疾病負傷に付ては労働者に3分の2、事業主に3分の1を負担せしめ而して業務上の疾病負傷と業務外の疾

病負傷との比は1と4との割合なるを以て此の両者を平均するときは事業主労働者各2分の1宛負担すべきこととなる

なり」(内務省,1935,64頁)とされている。要するに、ドィツと異なり、わが国は全額事業主負担とすべき業務上傷病

も健康保険で取り込んだため、業務上傷病と業務外傷病の事故発生率の比(1対4)をドィッの労災保険法と疾病保険

法の事業主負担割合に乗じた結果、ほぼ労使折半となるというものである。ただし、他方で、保険統計データの蓄積が

不十分であるといった説明が行われていること(内務省,1935,232-233頁)を踏まえれば、この統計数理上の理由は、や

や理屈の後付けの感が否めない。実際の理由は、むしろ熊谷が「其の他の理由」として指摘する「(1)外国立法例が最

近事業主労働者2分の1主義の趨勢に在ること、(2)2分の1主義が最も公平にして協調の精神を助成すること、(3)各

2分の1の負担を為し事業主と労働者とが協力して健康保険組合の管理を為すに適すること」(熊谷,1926,428-429頁)

にあったと思われる。

ちなみに、時代が多少前後するが、1927年に開催された国際労働機関(ILO)総会では、「疾病保険の一般原則に関す

る勧告」が採択されており、その中で、保険組織(保険者)は自治の原則に従い管理すべきこと、保険制度の財源は原

則として被保険者の掛金および使用者の掛金により賄うこと等が規定されている。そして、この後出版された熊谷の別

の解説書では、折半負担の理由として、「事業主及労働者が均等の負担を為し保険機関の議決機関に同数宛の議員を選

出し以て円満公平に保険機関の目的を行はむが為である」ことが強調されている(熊谷,1935,633頁)。

以上をまとめると、事業主負担の労使折半の理由としては、統計数理上の理由もさることながら、立案者らは、労使

協調の重視とりわけ健保組合における表決権の労使対等原則を重視していたと考えるべきである。

30