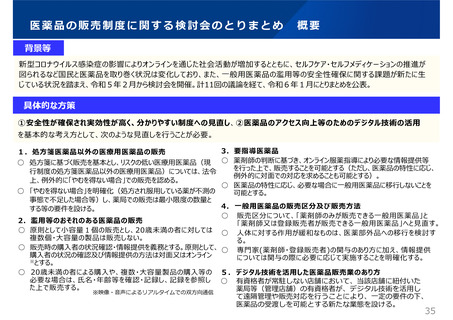

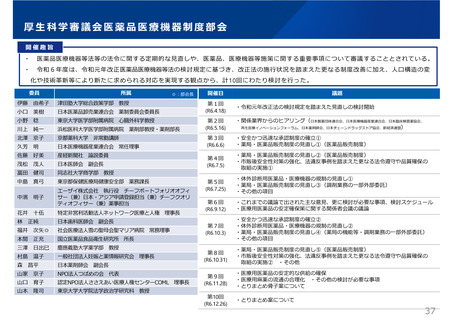

よむ、つかう、まなぶ。

資料2.セルフケア・セルフメディケーション推進の取組 (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_48502.html |

| 出典情報 | セルフケア・セルフメディケーション推進に関する有識者検討会(第1回 1/8)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

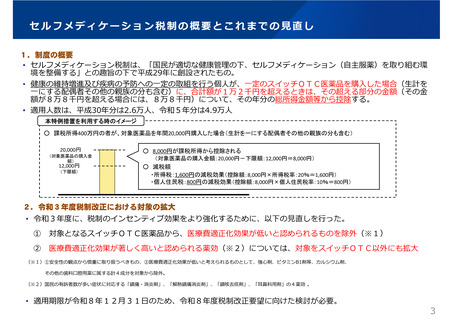

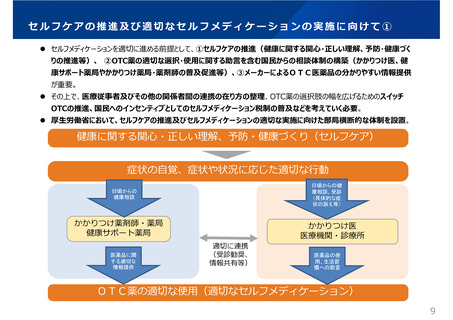

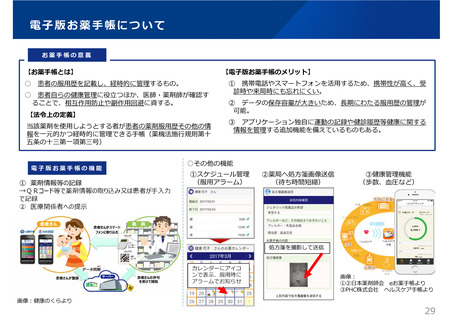

セルフメディケーション税制の概要とこれまでの⾒直し

1.制度の概要

• セルフメディケーション税制は、「国⺠が適切な健康管理の下、セルフメディケーション(⾃主服薬)を取り組む環

境を整備する」との趣旨の下で平成29年に創設されたもの。

• 健康の維持増進及び疾病の予防への⼀定の取組を⾏う個人が、一定のスイッチOTC医薬品を購入した場合(生計を

一にする配偶者その他の親族の分も含む)に、合計額が1万2千円を超えるときは、その超える部分の⾦額(その⾦

額が8万8千円を超える場合には、8万8千円)について、その年分の総所得⾦額等から控除する。

• 適用人数は、平成30年分は2.6万⼈、令和5年分は4.9万人

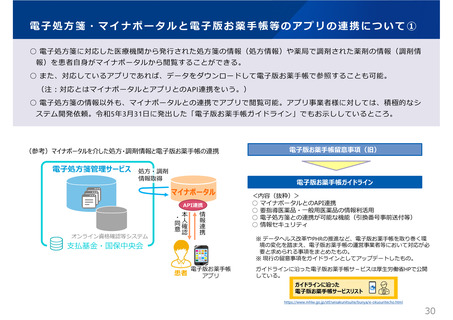

本特例措置を利用する時のイメージ

○ 課税所得400万円の者が、対象医薬品を年間20,000円購入した場合(生計を一にする配偶者その他の親族の分も含む)

20,000円

(対象医薬品の購入金

額)

12,000円

(下限額)

○ 8,000円が課税所得から控除される

(対象医薬品の購入金額:20,000円-下限額:12,000円=8,000円)

○ 減税額

・所得税:1,600円の減税効果(控除額:8,000円×所得税率:20%=1,600円)

・個人住民税:800円の減税効果(控除額:8,000円×個人住民税率:10%=800円)

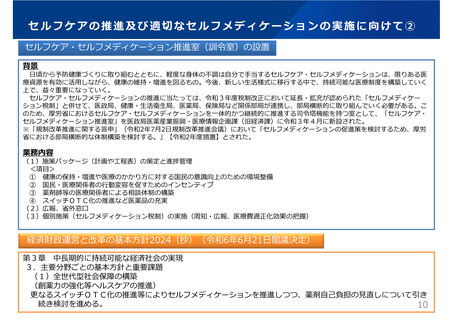

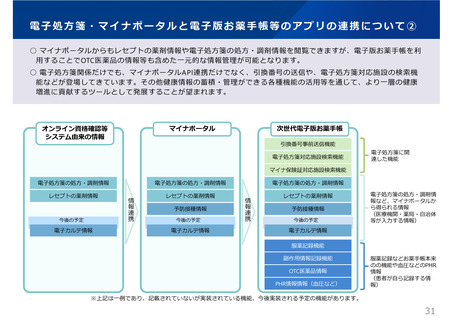

2.令和3年度税制改正における対象の拡大

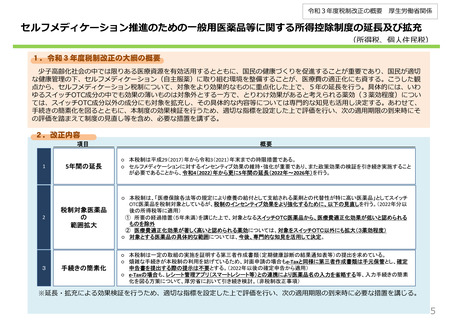

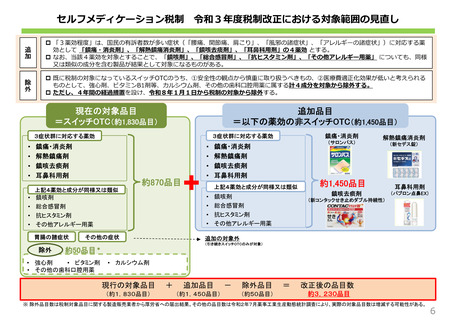

• 令和3年度に、税制のインセンティブ効果をより強化するために、以下の⾒直しを⾏った。

①

対象となるスイッチOTC医薬品から、医療費適正化効果が低いと認められるものを除外(※1)

②

医療費適正化効果が著しく⾼いと認められる薬効(※2)については、対象をスイッチOTC以外にも拡大

(※1)①安全性の観点から慎重に取り扱うべきもの、②医療費適正化効果が低いと考えられるものとして、強⼼剤、ビタミンB1剤等、カルシウム剤、

その他の⻭科⼝腔⽤薬に属する計4成分を対象から除外。

(※2)国⺠の有訴者数が多い症状に対応する「鎮痛・消炎剤」、「解熱鎮痛消炎剤」、「鎮咳去痰剤」、「⽿⿐科⽤剤」の4薬効 。

• 適⽤期限が令和8年12⽉31⽇のため、令和8年度税制改正要望に向けた検討が必要。

3

1.制度の概要

• セルフメディケーション税制は、「国⺠が適切な健康管理の下、セルフメディケーション(⾃主服薬)を取り組む環

境を整備する」との趣旨の下で平成29年に創設されたもの。

• 健康の維持増進及び疾病の予防への⼀定の取組を⾏う個人が、一定のスイッチOTC医薬品を購入した場合(生計を

一にする配偶者その他の親族の分も含む)に、合計額が1万2千円を超えるときは、その超える部分の⾦額(その⾦

額が8万8千円を超える場合には、8万8千円)について、その年分の総所得⾦額等から控除する。

• 適用人数は、平成30年分は2.6万⼈、令和5年分は4.9万人

本特例措置を利用する時のイメージ

○ 課税所得400万円の者が、対象医薬品を年間20,000円購入した場合(生計を一にする配偶者その他の親族の分も含む)

20,000円

(対象医薬品の購入金

額)

12,000円

(下限額)

○ 8,000円が課税所得から控除される

(対象医薬品の購入金額:20,000円-下限額:12,000円=8,000円)

○ 減税額

・所得税:1,600円の減税効果(控除額:8,000円×所得税率:20%=1,600円)

・個人住民税:800円の減税効果(控除額:8,000円×個人住民税率:10%=800円)

2.令和3年度税制改正における対象の拡大

• 令和3年度に、税制のインセンティブ効果をより強化するために、以下の⾒直しを⾏った。

①

対象となるスイッチOTC医薬品から、医療費適正化効果が低いと認められるものを除外(※1)

②

医療費適正化効果が著しく⾼いと認められる薬効(※2)については、対象をスイッチOTC以外にも拡大

(※1)①安全性の観点から慎重に取り扱うべきもの、②医療費適正化効果が低いと考えられるものとして、強⼼剤、ビタミンB1剤等、カルシウム剤、

その他の⻭科⼝腔⽤薬に属する計4成分を対象から除外。

(※2)国⺠の有訴者数が多い症状に対応する「鎮痛・消炎剤」、「解熱鎮痛消炎剤」、「鎮咳去痰剤」、「⽿⿐科⽤剤」の4薬効 。

• 適⽤期限が令和8年12⽉31⽇のため、令和8年度税制改正要望に向けた検討が必要。

3