よむ、つかう、まなぶ。

訪問介護事業に関する意見-在宅協アンケート結果を踏まえて- (9 ページ)

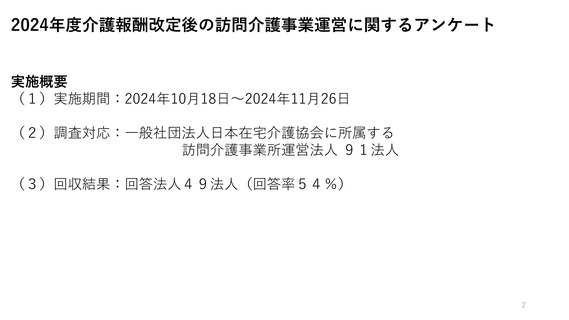

出典

| 公開元URL | |

| 出典情報 | 訪問介護事業に関する意見-在宅協アンケート結果を踏まえて-(3/6)《日本在宅介護協会》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

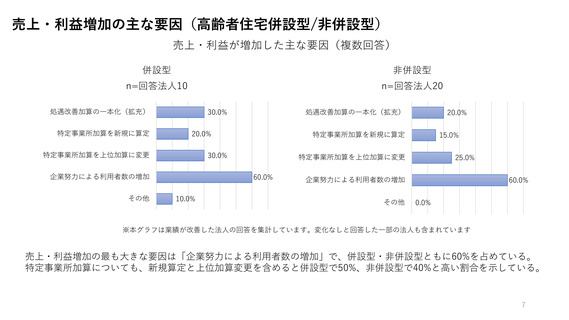

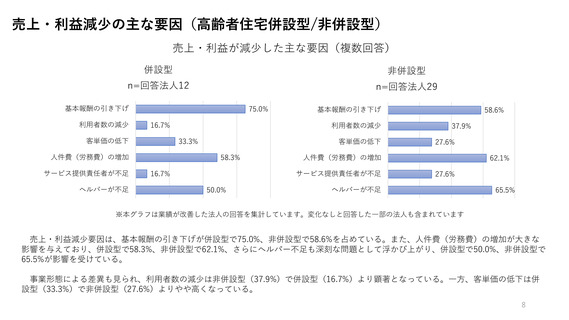

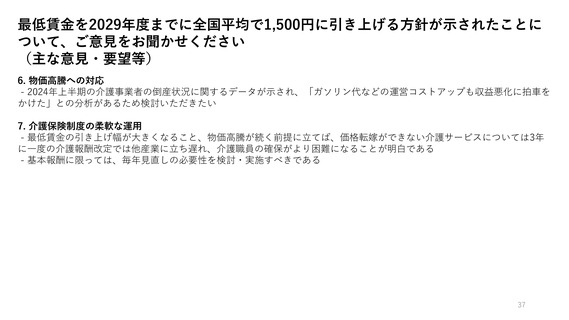

売上・利益増加の主な要因(高齢者住宅併設型/非併設型)

売上・利益が増加した主な要因(複数回答)

併設型

非併設型

n=回答法人10

n=回答法人20

処遇改善加算の一本化(拡充)

特定事業所加算を新規に算定

20.0%

特定事業所加算を上位加算に変更

15.0%

特定事業所加算を上位加算に変更

60.0%

10.0%

20.0%

特定事業所加算を新規に算定

30.0%

企業努力による利用者数の増加

その他

処遇改善加算の一本化(拡充)

30.0%

25.0%

企業努力による利用者数の増加

その他

60.0%

0.0%

※本グラフは業績が改善した法人の回答を集計しています。変化なしと回答した一部の法人も含まれています

売上・利益増加の最も大きな要因は「企業努力による利用者数の増加」で、併設型・非併設型ともに60%を占めている。

特定事業所加算についても、新規算定と上位加算変更を含めると併設型で50%、非併設型で40%と高い割合を示している。

7

売上・利益が増加した主な要因(複数回答)

併設型

非併設型

n=回答法人10

n=回答法人20

処遇改善加算の一本化(拡充)

特定事業所加算を新規に算定

20.0%

特定事業所加算を上位加算に変更

15.0%

特定事業所加算を上位加算に変更

60.0%

10.0%

20.0%

特定事業所加算を新規に算定

30.0%

企業努力による利用者数の増加

その他

処遇改善加算の一本化(拡充)

30.0%

25.0%

企業努力による利用者数の増加

その他

60.0%

0.0%

※本グラフは業績が改善した法人の回答を集計しています。変化なしと回答した一部の法人も含まれています

売上・利益増加の最も大きな要因は「企業努力による利用者数の増加」で、併設型・非併設型ともに60%を占めている。

特定事業所加算についても、新規算定と上位加算変更を含めると併設型で50%、非併設型で40%と高い割合を示している。

7