よむ、つかう、まなぶ。

【資料2】テーマ②(新技術による医薬品等にも対応したリスクに基づく市販後安全性対策の強化、法違反事例を踏まえた更なる法令遵守や品質確保の取組の実施)について.pdf (19 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_44832.html |

| 出典情報 | 厚生科学審議会 医薬品医療機器制度部会(令和6年度第8回 10/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

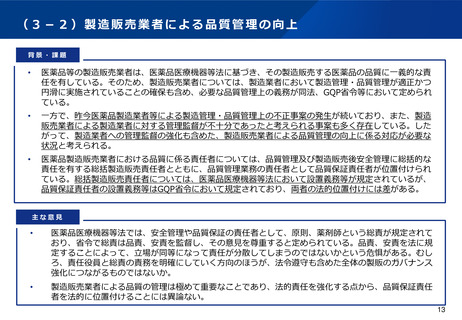

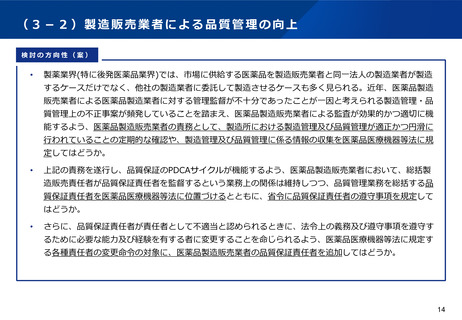

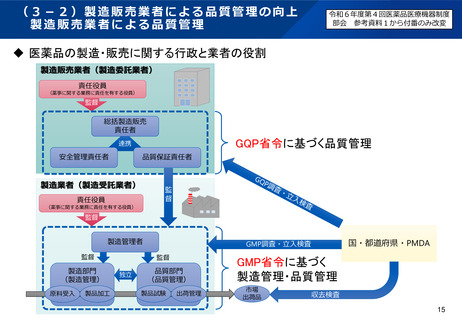

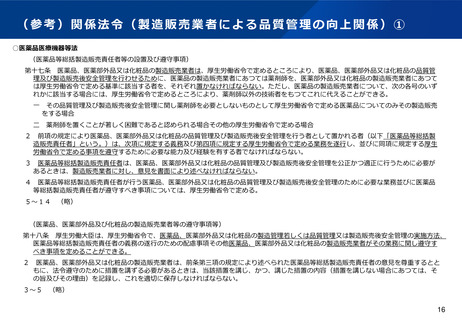

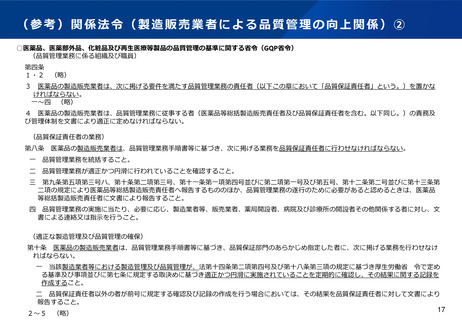

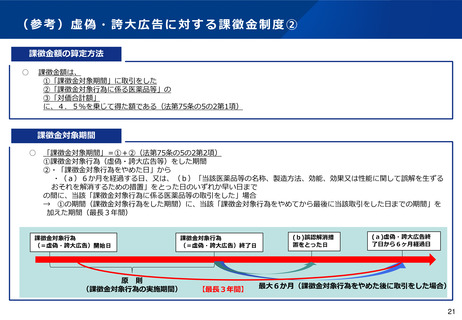

(3-3)課徴金制度の対象の見直し

検討の方向性(案)

•

課徴金制度の対象となる違反行為を拡大し、今回の課徴金制度の対象の見直しの議論の発端となった製造

管理・品質管理上の不正事案において認定された違法行為のうち、より保健衛生上のリスクが高い行為で

ある承認内容と異なる成分・分量等の医薬品の製造販売・製造等の禁止違反(56条3号)を追加する方向

で検討してはどうか。また、その対象範囲は、過度な出荷優先や利益追求の姿勢等を一因とする不正事案

(※)が医薬品の製造販売業者・製造業者において確認されていることから、医薬品に限定してはどうか。

(※)経済的利得を動機とした悪質な違法行為の抑止を図るための制度とするため、例えば、医薬品製造業者等が十分注意を尽くしていたにもかかわ

らず、承認内容と異なる不良医薬品が一時的に製造されてしまった場合等は対象外とすることを検討。

•

虚偽・誇大広告に対する課徴金制度と同様に、義務的賦課制度としつつ、課徴金対象行為者に対して行政

処分(許可取消や業務停止命令等)を行う場合には、過剰な経済的不利益とならないよう、一定の要件の

下で課徴金納付命令をしないことができるようにしてはどうか。

•

課徴金額の算定については、虚偽・誇大広告に対する課徴金制度を参考に、違法行為の対象となった製品

の売上額に一定の算定率を乗じる簡明な算定方式を採用してはどうか。

19

検討の方向性(案)

•

課徴金制度の対象となる違反行為を拡大し、今回の課徴金制度の対象の見直しの議論の発端となった製造

管理・品質管理上の不正事案において認定された違法行為のうち、より保健衛生上のリスクが高い行為で

ある承認内容と異なる成分・分量等の医薬品の製造販売・製造等の禁止違反(56条3号)を追加する方向

で検討してはどうか。また、その対象範囲は、過度な出荷優先や利益追求の姿勢等を一因とする不正事案

(※)が医薬品の製造販売業者・製造業者において確認されていることから、医薬品に限定してはどうか。

(※)経済的利得を動機とした悪質な違法行為の抑止を図るための制度とするため、例えば、医薬品製造業者等が十分注意を尽くしていたにもかかわ

らず、承認内容と異なる不良医薬品が一時的に製造されてしまった場合等は対象外とすることを検討。

•

虚偽・誇大広告に対する課徴金制度と同様に、義務的賦課制度としつつ、課徴金対象行為者に対して行政

処分(許可取消や業務停止命令等)を行う場合には、過剰な経済的不利益とならないよう、一定の要件の

下で課徴金納付命令をしないことができるようにしてはどうか。

•

課徴金額の算定については、虚偽・誇大広告に対する課徴金制度を参考に、違法行為の対象となった製品

の売上額に一定の算定率を乗じる簡明な算定方式を採用してはどうか。

19