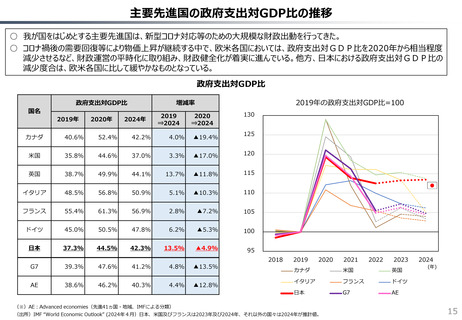

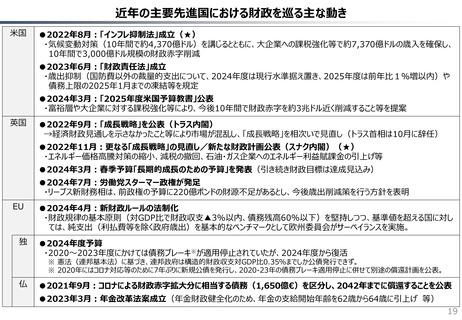

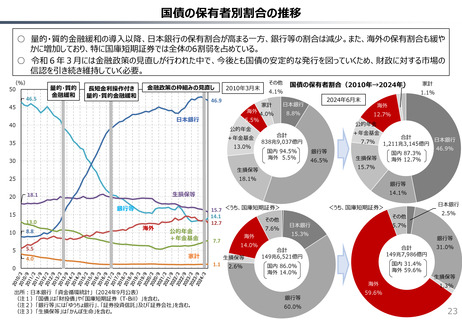

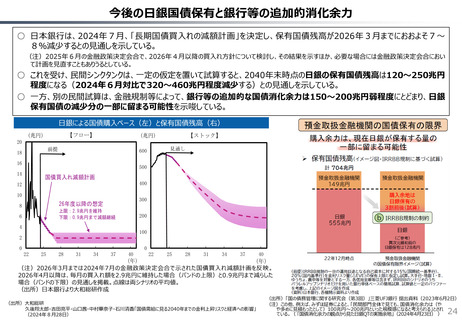

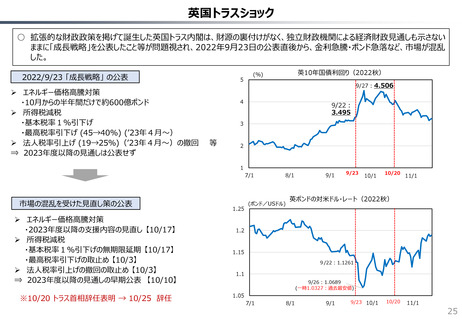

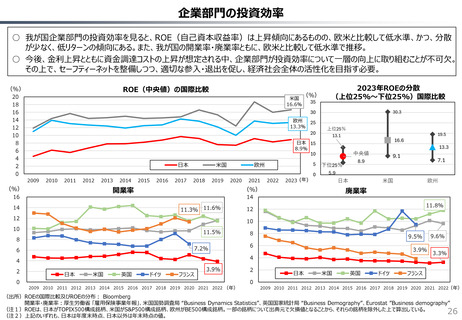

よむ、つかう、まなぶ。

財政総論 (23 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241016zaiseia.html |

| 出典情報 | 財政制度分科会(10/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

植田総裁 日本銀行・金融政策決定会合後 記者会見(2024年7月31日)

○ 今回の利上げということで申し上げれば、主な理由としては、経済・物価データがオントラックであったということであります。それに加

えて、足元の円安が物価に上振れリスクを発生させているということもあって、政策変更に至ったということでございます。

○ 利上げといっても、これも先ほど申し上げましたが、金利の水準あるいは実質金利でみれば、非常に低い水準での少しの調整とい

うことですので、景気に大きなマイナスの影響を与えるということではないというふうに思っております。

○ 年内にもう一段の金利調整があるかどうかというご質問ですけれども、これは繰り返しになりますが、ここから先のデータ次第というこ

とになるかと思います。従って、それが見通し通り、あるいは見通し対比、上振れるというような際には、短期金利の一段の調整

があり得るということかと思います。ただ、その前提として、データや情報の確認ということになりますが、その際には、大した利上げでは

ないですが、ここまで上げてきた利上げの影響についても確認しつつということに当然なるかと思います。

○ 経済・物価の情勢が私どもの見通しに沿って動いていけば、今回、物価見通し、経済見通しもですけれども、ほとんど変更して

いないわけですが、引き続き金利を上げていくという考えでおります。その際に0.5%は壁として意識されるかというご質問だったと

思いますが、そこは特に意識しておりません。

○ 一点目は短期政策金利の到達点ないしそこに行くまでのペースというご質問だと思いますが、到達点に関しては従来から申し上げ

ておりますように、中立金利に関して大幅な不確実性があるという点は認識が変わっておりません。ですから、本当に中立金利の傍

まで行ったときに、どの辺で利上げをストップするのかという問題は、大きな課題として依然として残っていると思います。この点に

ついては、これまで申し上げてきたことですが、分析を深めるということと同時に、今回は二度目の利上げになりますので、先ほども申

し上げましたが、その影響をみつつ、歩きながら考えるということかなと思います。

(出所)日本銀行HP

22

○ 今回の利上げということで申し上げれば、主な理由としては、経済・物価データがオントラックであったということであります。それに加

えて、足元の円安が物価に上振れリスクを発生させているということもあって、政策変更に至ったということでございます。

○ 利上げといっても、これも先ほど申し上げましたが、金利の水準あるいは実質金利でみれば、非常に低い水準での少しの調整とい

うことですので、景気に大きなマイナスの影響を与えるということではないというふうに思っております。

○ 年内にもう一段の金利調整があるかどうかというご質問ですけれども、これは繰り返しになりますが、ここから先のデータ次第というこ

とになるかと思います。従って、それが見通し通り、あるいは見通し対比、上振れるというような際には、短期金利の一段の調整

があり得るということかと思います。ただ、その前提として、データや情報の確認ということになりますが、その際には、大した利上げでは

ないですが、ここまで上げてきた利上げの影響についても確認しつつということに当然なるかと思います。

○ 経済・物価の情勢が私どもの見通しに沿って動いていけば、今回、物価見通し、経済見通しもですけれども、ほとんど変更して

いないわけですが、引き続き金利を上げていくという考えでおります。その際に0.5%は壁として意識されるかというご質問だったと

思いますが、そこは特に意識しておりません。

○ 一点目は短期政策金利の到達点ないしそこに行くまでのペースというご質問だと思いますが、到達点に関しては従来から申し上げ

ておりますように、中立金利に関して大幅な不確実性があるという点は認識が変わっておりません。ですから、本当に中立金利の傍

まで行ったときに、どの辺で利上げをストップするのかという問題は、大きな課題として依然として残っていると思います。この点に

ついては、これまで申し上げてきたことですが、分析を深めるということと同時に、今回は二度目の利上げになりますので、先ほども申

し上げましたが、その影響をみつつ、歩きながら考えるということかなと思います。

(出所)日本銀行HP

22