よむ、つかう、まなぶ。

財政総論 (35 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241016zaiseia.html |

| 出典情報 | 財政制度分科会(10/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

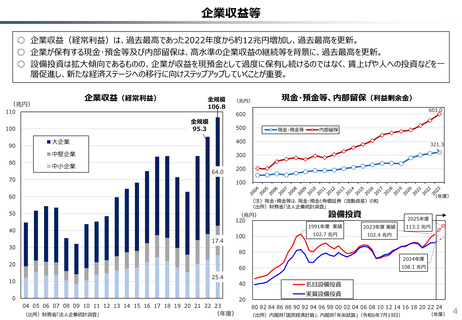

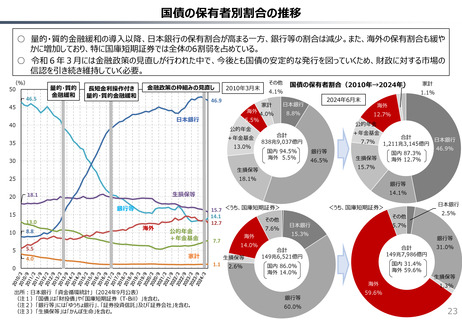

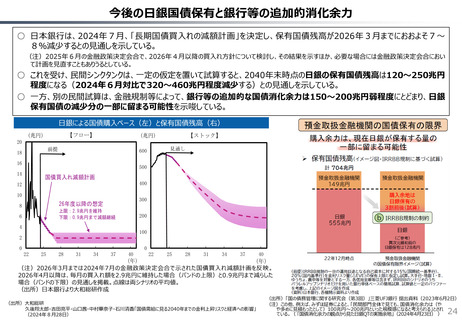

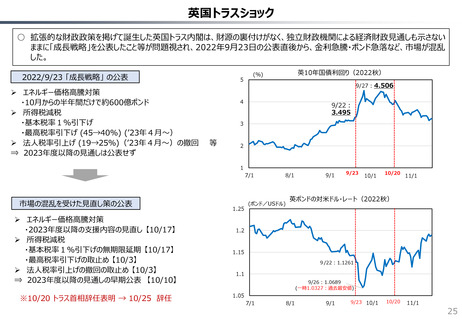

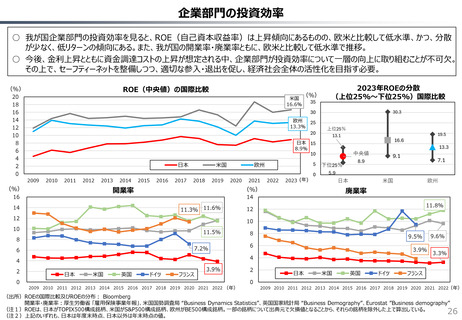

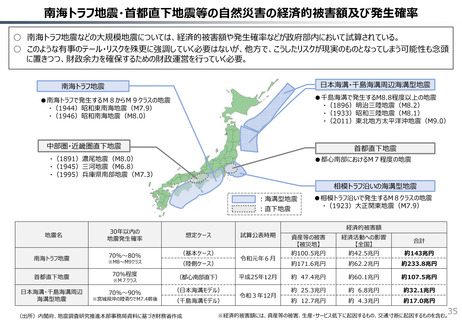

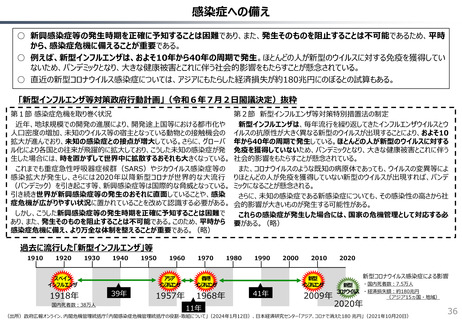

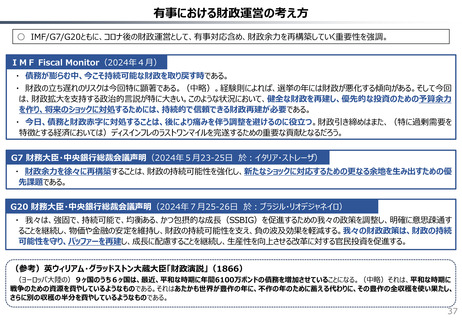

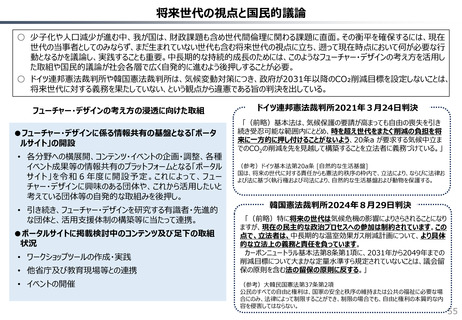

財政面における有事への備え

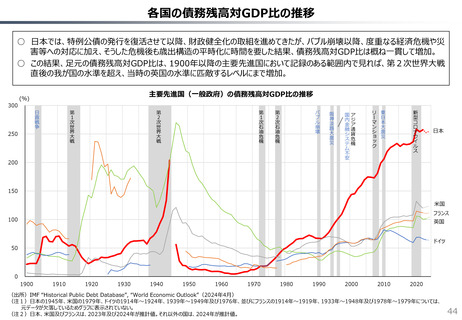

○ 公債等残高対GDP比は、2020年1月(コロナ前)の中長期試算では、2020年以降、成長実現ケースの下で安定的に減

少していく見通しだったが、その後、新型コロナの感染拡大に伴う対応等により、見通しと比べ、大きく上方シフトして推移。

○ 過去、金融危機や自然災害といった有事が一定の頻度で起き、その都度、公債等残高対GDP比は非連続的に大きく増加。

○ 今後、想定外の有事が発生した場合であっても、財政に対する信認を確保しながら必要となる財政措置を講じることができるよう、

公債等残高対GDP比を安定的に引き下げることで、財政余力を確保し、「財政の強靱化」を進めていくことが重要。

※ 内閣府の試算によれば、例えば南海トラフ地震の場合、経済的被害額は「基本ケース」の下で約143兆円、「陸側ケース」の下で約233.8兆円とされる。

また、首都直下地震(都心南部直下)の場合、経済的被害額は約107.5兆円とされる。

国・地方の公債等残高対GDP比の見通し(中長期試算)と実績

(%)

2024年7月試算における

「成長移行ケース」

2022年度までは実績ベース

220

200

+19.8%pt

180

+18.9%pt

160

2020年1月試算における

「成長実現ケース」(注2)

+28.2%pt

140

アジア通貨危機・国内金融システム不安

120

世界金融危機

100

東日本大震災

80

新型コロナウイルス感染症

+24.4%pt

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

60

(年度)

(出所)内閣府「中長期の経済財政に関する試算」、内閣府「国民経済計算2022年度年次推計」、内閣府「国民経済計算(GDP統計)」

(注1)2024年7月試算における「成長移行ケース」(全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるケース)と2020年1月試算における「成長実現ケース」(TFP上昇率がデフレ前の状況を踏まえ、1.3%程度まで高まるケース)との比較。公債等残高については、復旧・復興対

策及びGX対策の経費及び財源の金額を含むベースの数値を使用。

(注2)各試算の比較にあたり、2023年12月に名目GDPの基準改定が行われたことに伴う機械的な調整を実施している(2020年1月試算の場合、2018年度の名目GDPの実績(基準改定後)に、当該試算における2019年度以降の名目GDP成長率の見通しをかけ合わせたものを分母に使用)。

(注3)経済的被害額の想定は、内閣府「南海トラフ巨大地震の被害想定について(再計算)~ 経済的な被害 ~」(令和元年6月)、「首都直下地震の被害想定と対策について(最終報告)~ 経済的な被害の様相 ~」(平成25年12月)による。

(注4)経済的被害額には、資産等の被害、生産・サービス低下に起因するもの、交通寸断に起因するものを含む。

(注5)1995~2001年度までの計数は財務省作成。

34

○ 公債等残高対GDP比は、2020年1月(コロナ前)の中長期試算では、2020年以降、成長実現ケースの下で安定的に減

少していく見通しだったが、その後、新型コロナの感染拡大に伴う対応等により、見通しと比べ、大きく上方シフトして推移。

○ 過去、金融危機や自然災害といった有事が一定の頻度で起き、その都度、公債等残高対GDP比は非連続的に大きく増加。

○ 今後、想定外の有事が発生した場合であっても、財政に対する信認を確保しながら必要となる財政措置を講じることができるよう、

公債等残高対GDP比を安定的に引き下げることで、財政余力を確保し、「財政の強靱化」を進めていくことが重要。

※ 内閣府の試算によれば、例えば南海トラフ地震の場合、経済的被害額は「基本ケース」の下で約143兆円、「陸側ケース」の下で約233.8兆円とされる。

また、首都直下地震(都心南部直下)の場合、経済的被害額は約107.5兆円とされる。

国・地方の公債等残高対GDP比の見通し(中長期試算)と実績

(%)

2024年7月試算における

「成長移行ケース」

2022年度までは実績ベース

220

200

+19.8%pt

180

+18.9%pt

160

2020年1月試算における

「成長実現ケース」(注2)

+28.2%pt

140

アジア通貨危機・国内金融システム不安

120

世界金融危機

100

東日本大震災

80

新型コロナウイルス感染症

+24.4%pt

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

60

(年度)

(出所)内閣府「中長期の経済財政に関する試算」、内閣府「国民経済計算2022年度年次推計」、内閣府「国民経済計算(GDP統計)」

(注1)2024年7月試算における「成長移行ケース」(全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるケース)と2020年1月試算における「成長実現ケース」(TFP上昇率がデフレ前の状況を踏まえ、1.3%程度まで高まるケース)との比較。公債等残高については、復旧・復興対

策及びGX対策の経費及び財源の金額を含むベースの数値を使用。

(注2)各試算の比較にあたり、2023年12月に名目GDPの基準改定が行われたことに伴う機械的な調整を実施している(2020年1月試算の場合、2018年度の名目GDPの実績(基準改定後)に、当該試算における2019年度以降の名目GDP成長率の見通しをかけ合わせたものを分母に使用)。

(注3)経済的被害額の想定は、内閣府「南海トラフ巨大地震の被害想定について(再計算)~ 経済的な被害 ~」(令和元年6月)、「首都直下地震の被害想定と対策について(最終報告)~ 経済的な被害の様相 ~」(平成25年12月)による。

(注4)経済的被害額には、資産等の被害、生産・サービス低下に起因するもの、交通寸断に起因するものを含む。

(注5)1995~2001年度までの計数は財務省作成。

34