よむ、つかう、まなぶ。

財政総論 (52 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241016zaiseia.html |

| 出典情報 | 財政制度分科会(10/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

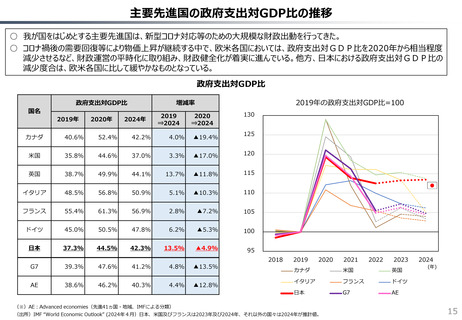

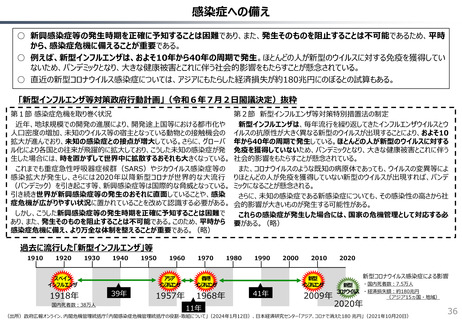

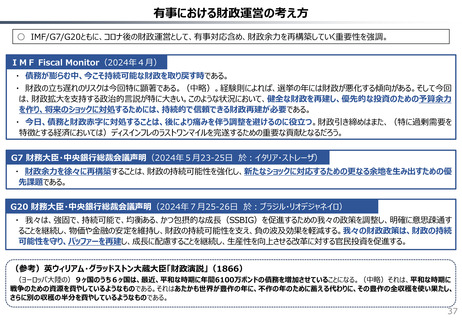

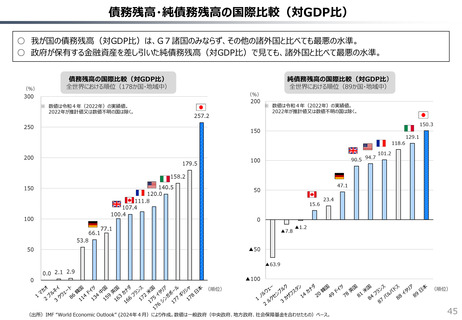

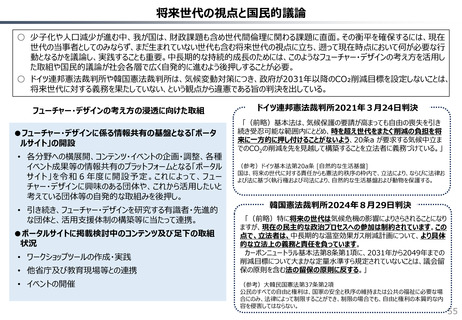

政府支出の伸びと経済成長・生産性

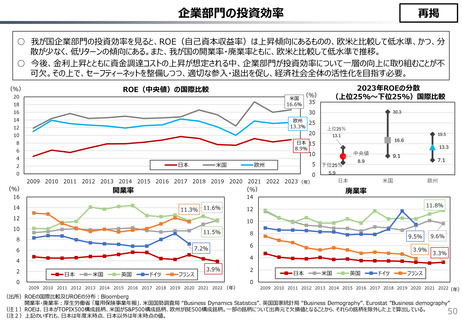

○ 今後、金利上昇とともに政府の資金調達コストも上昇していく可能性が高い。政府支出においても、潜在成長率の引上げや社会課題の

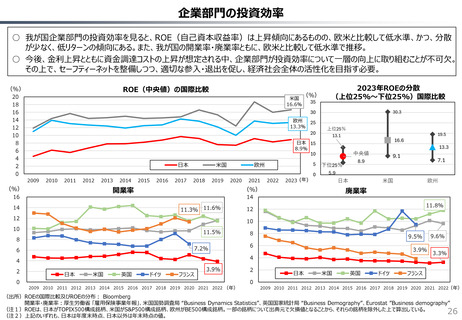

解決を効果的・効率的に実現することを意識する必要性が一層増している。

○ 一方、政府支出と経済成長の関係について、先進国において、(インフレ要因・人口要因を取り除いた)実質の値でみると、政府支出の

伸びと一人当たりGDP成長率やTFP(生産性)上昇率の間には相関関係は見られない。今後、投資効果も見据えた政策運営が求め

られる。

実質政府支出の伸びと一人当たり実質GDP成長率

実質政府支出の伸びとTFP上昇率

8%

2.5%

y = 0.2216x + 0.011

7%

y = 0.00127 x + 0.00312

2.0%

R² = 0.056

6%

1.5%

(

TFP

GDP

(

一

人 5%

当

た

り

実 4%

質

R² = 0.00001

1.0%

上

昇 0.5%

率

)

3%

成

長

率 2%

)

0.0%

-0.5%

1%

-1.0%

0%

:日本

-1%

-2%

0%

2%

4%

(実質政府支出の伸び)

6%

:日本

8%

-1.5%

-4%

-2%

0%

2%

4%

6%

8%

(実質政府支出の伸び)

(出所)IMF “World Economic Outlook April 2024”、Penn World Table 2023

(※1)実質政府支出は各年の政府支出をGDPデフレーターで割って作成している。 (※2)データは、OECD各国の2012年から足元実績値の幾何平均。

51

○ 今後、金利上昇とともに政府の資金調達コストも上昇していく可能性が高い。政府支出においても、潜在成長率の引上げや社会課題の

解決を効果的・効率的に実現することを意識する必要性が一層増している。

○ 一方、政府支出と経済成長の関係について、先進国において、(インフレ要因・人口要因を取り除いた)実質の値でみると、政府支出の

伸びと一人当たりGDP成長率やTFP(生産性)上昇率の間には相関関係は見られない。今後、投資効果も見据えた政策運営が求め

られる。

実質政府支出の伸びと一人当たり実質GDP成長率

実質政府支出の伸びとTFP上昇率

8%

2.5%

y = 0.2216x + 0.011

7%

y = 0.00127 x + 0.00312

2.0%

R² = 0.056

6%

1.5%

(

TFP

GDP

(

一

人 5%

当

た

り

実 4%

質

R² = 0.00001

1.0%

上

昇 0.5%

率

)

3%

成

長

率 2%

)

0.0%

-0.5%

1%

-1.0%

0%

:日本

-1%

-2%

0%

2%

4%

(実質政府支出の伸び)

6%

:日本

8%

-1.5%

-4%

-2%

0%

2%

4%

6%

8%

(実質政府支出の伸び)

(出所)IMF “World Economic Outlook April 2024”、Penn World Table 2023

(※1)実質政府支出は各年の政府支出をGDPデフレーターで割って作成している。 (※2)データは、OECD各国の2012年から足元実績値の幾何平均。

51