よむ、つかう、まなぶ。

財政総論 (43 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/20241016zaiseia.html |

| 出典情報 | 財政制度分科会(10/16)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

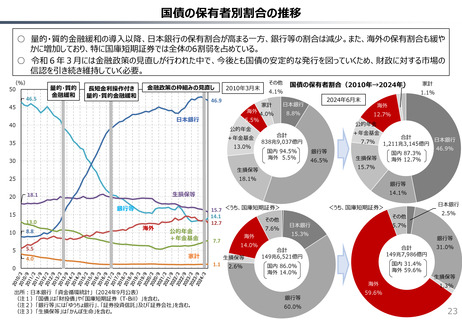

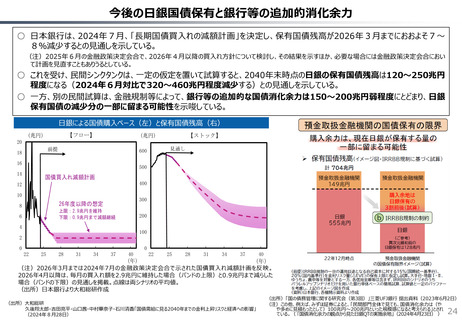

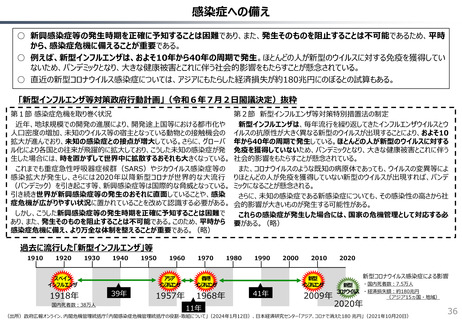

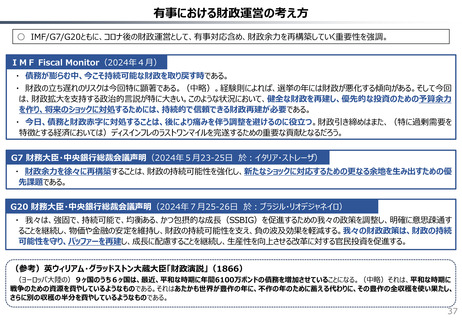

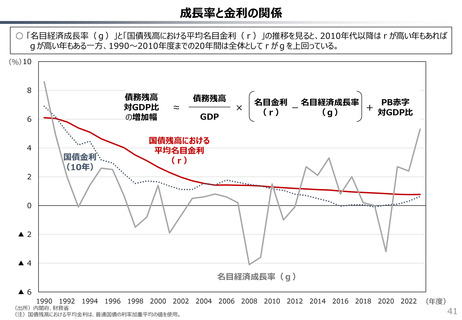

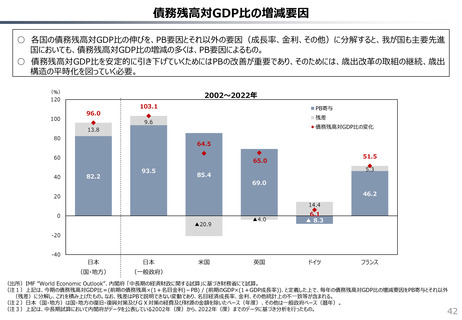

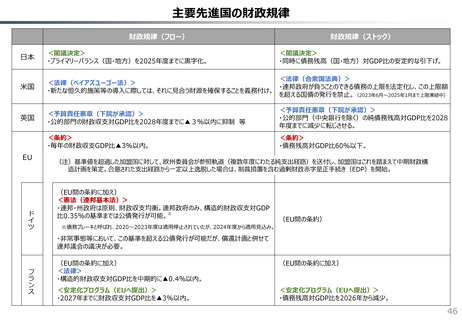

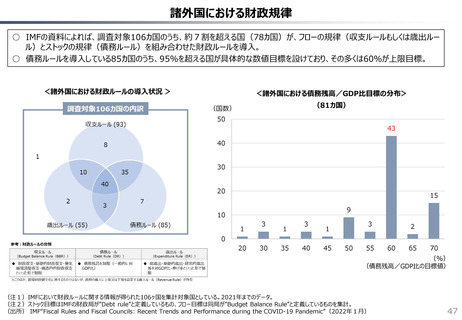

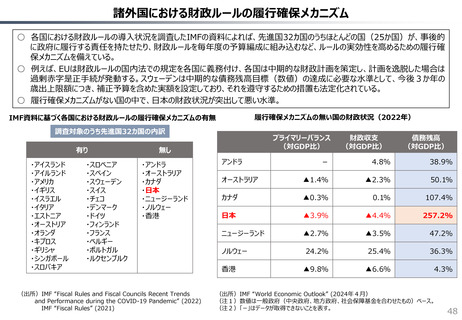

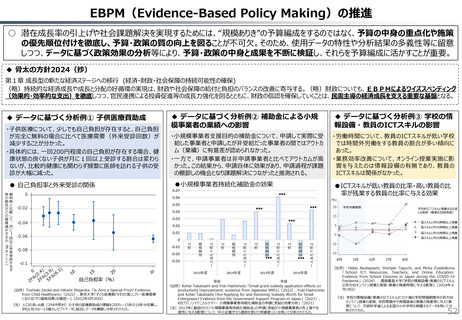

債務残高対GDP比の増減要因

○ 各国の債務残高対GDP比の伸びを、PB要因とそれ以外の要因(成長率、金利、その他)に分解すると、我が国も主要先進

国においても、債務残高対GDP比の増減の多くは、PB要因によるもの。

○ 債務残高対GDP比を安定的に引き下げていくためにはPBの改善が重要であり、そのためには、歳出改革の取組の継続、歳出

構造の平時化を図っていく必要。

(%)

2002~2022年

120

100

96.0

103.1

PB寄与

残差

9.6

債務残高対GDP比の変化

13.8

80

64.5

60

40

51.5

65.0

82.2

93.5

5.3

85.4

69.0

46.2

20

14.4

0

▲20.9

▲4.0

6.1

▲ 8.3

英国

ドイツ

-20

-40

日本

日本

(国・地方)

(一般政府)

米国

フランス

(出所)IMF ”World Economic Outlook”、内閣府 「中長期の経済財政に関する試算」に基づき財務省にて試算。

(注1)上記は、今期の債務残高対GDP比=(前期の債務残高×(1+名目金利)-PB) / (前期のGDP×(1+GDP成長率))、と定義した上で、毎年の債務残高対GDP比の増減要因をPB寄与とそれ以外

(残差)に分解し、これを積み上げたもの。なお、残差はPBで説明できない変動であり、名目経済成長率、金利、その他統計上の不一致等が含まれる。

(注2)日本(国・地方)は国・地方の復旧・復興対策及びGX対策の経費及び財源の金額を除いたベース(年度)、その他は一般政府ベース(暦年)。

(注3)上記は、中長期試算において内閣府がデータを公表している2002年(度)から、2022年(度)までのデータに基づき分析を行ったもの。

42

○ 各国の債務残高対GDP比の伸びを、PB要因とそれ以外の要因(成長率、金利、その他)に分解すると、我が国も主要先進

国においても、債務残高対GDP比の増減の多くは、PB要因によるもの。

○ 債務残高対GDP比を安定的に引き下げていくためにはPBの改善が重要であり、そのためには、歳出改革の取組の継続、歳出

構造の平時化を図っていく必要。

(%)

2002~2022年

120

100

96.0

103.1

PB寄与

残差

9.6

債務残高対GDP比の変化

13.8

80

64.5

60

40

51.5

65.0

82.2

93.5

5.3

85.4

69.0

46.2

20

14.4

0

▲20.9

▲4.0

6.1

▲ 8.3

英国

ドイツ

-20

-40

日本

日本

(国・地方)

(一般政府)

米国

フランス

(出所)IMF ”World Economic Outlook”、内閣府 「中長期の経済財政に関する試算」に基づき財務省にて試算。

(注1)上記は、今期の債務残高対GDP比=(前期の債務残高×(1+名目金利)-PB) / (前期のGDP×(1+GDP成長率))、と定義した上で、毎年の債務残高対GDP比の増減要因をPB寄与とそれ以外

(残差)に分解し、これを積み上げたもの。なお、残差はPBで説明できない変動であり、名目経済成長率、金利、その他統計上の不一致等が含まれる。

(注2)日本(国・地方)は国・地方の復旧・復興対策及びGX対策の経費及び財源の金額を除いたベース(年度)、その他は一般政府ベース(暦年)。

(注3)上記は、中長期試算において内閣府がデータを公表している2002年(度)から、2022年(度)までのデータに基づき分析を行ったもの。

42