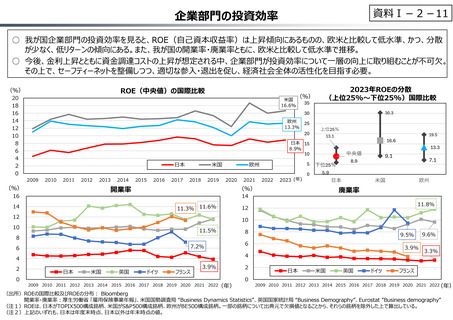

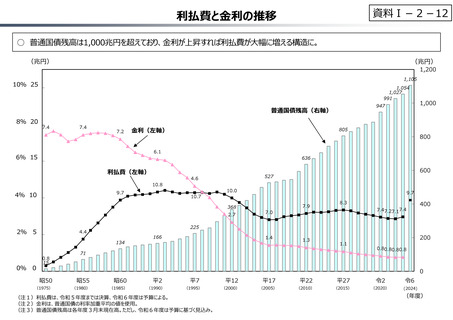

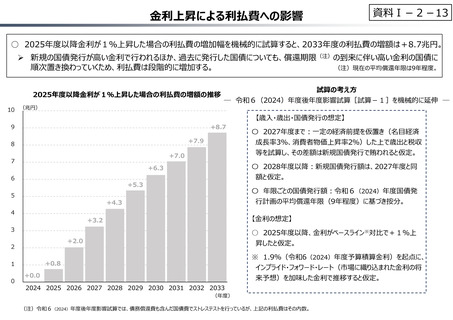

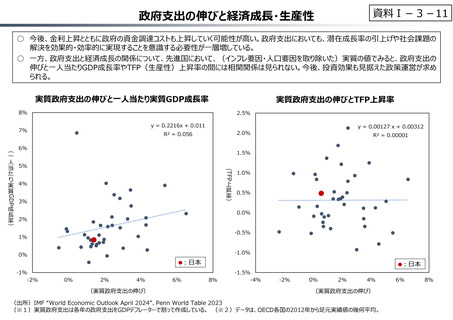

よむ、つかう、まなぶ。

参考2 参考資料 (25 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20241129/index.html |

| 出典情報 | 令和7年度予算の編成等に関する建議(11/29)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

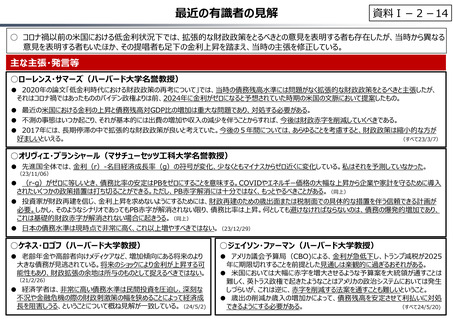

最近の有識者の⾒解

資料Ⅰ-2-14

○ コロナ禍以前の米国における低⾦利状況下では、拡張的な財政政策をとるべきとの意⾒を表明する者も存在したが、当時から異なる

意⾒を表明する者もいたほか、その提唱者も足下の⾦利上昇を踏まえ、当時の主張を修正している。

主な主張・発言等

○ローレンス・サマーズ(ハーバード⼤学名誉教授)

● 2020年の論⽂「低⾦利時代における財政政策の再考について」では、当時の債務残高水準には問題がなく拡張的な財政政策をとるべきと主張したが、

それはコロナ禍ではあったもののバイデン政権よりは前、2024年に⾦利がゼロになると予想されていた時期の米国の⽂脈において提案したもの。

● 最近の米国における⾦利の上昇と債務残高対GDP⽐の増加は重⼤な問題であり、対処する必要がある。

● 不測の事態はいつか起こり、それが基本的には出費の増加や収入の減少を伴うことからすれば、今後は財政赤字を削減していくべきである。

● 2017年には、⻑期停滞の中で拡張的な財政政策が良いと考えていた。今後の5年間については、あらゆることを考慮すると、財政政策は縮小的な⽅が

好ましいといえる。

(すべて23/3/7)

○オリヴィエ・ブランシャール(マサチューセッツ工科⼤学名誉教授)

● 先進国全体では、⾦利(r)-名目経済成⻑率(g)の符号が変化、少なくともマイナスからゼロ近くに変化している。私はそれを予測していなかった。

(23/11/06)

● (r-g)がゼロに等しいとき、債務⽐率の安定はPBをゼロにすることを意味する。COVIDやエネルギー価格の⼤幅な上昇から企業や家計を守るために導入

されたいくつかの政策措置は打ち切ることができる。ただし、PB赤字解消には十分ではなく、もっとやるべきことがある。(同上)

● 投資家が財政再建を信じ、⾦利上昇を求めないようにするためには、財政再建のための歳出面または税制面での具体的な措置を伴う信頼できる計画が

必要。しかし、そのようなシナリオであってもPB赤字が解消されない限り、債務⽐率は上昇。何としても避けなければならないのは、債務の爆発的増加であり、

これは基礎的財政赤字が解消されない場合に起きうる。(同上)

● 日本の債務水準は現時点で非常に高く、これ以上増やすべきではない。(23/12/29)

○ケネス・ロゴフ(ハーバード⼤学教授)

○ジェイソン・ファーマン(ハーバード⼤学教授)

● ⽼齢年⾦や高齢者向けメディケアなど、増加傾向にある将来のより

⼤きな債務が⾒逃されている。将来のショックにより⾦利が上昇する可

能性もあり、財政拡張の余地は所与のものとして捉えるべきではない。

● アメリカ議会予算局(CBO)による、⾦利が急低下し、トランプ減税が2025

年に期限切れすることを前提とした⾒通しは楽観的に過ぎるおそれがある。

● 米国においては⼤幅に赤字を増⼤させるような予算案を⼤統領が通すことは

難しく、英トラス政権で起きたようなことはアメリカの政治システムにおいては発生

しづらいが、これは逆に、赤字を削減する法案を通すことも難しいということ。

● 歳出の削減か歳入の増加かによって、債務残高を安定させて利払いに対処

できるようにする必要がある。

(すべて24/5/20)

(21/2/26)

● 経済学者は、非常に高い債務水準は⺠間投資を圧迫し、深刻な

不況や⾦融危機の際の財政刺激策の幅を狭めることによって経済成

⻑を阻害しうる、ということについて概ね⾒解が一致している。(24/5/2)

資料Ⅰ-2-14

○ コロナ禍以前の米国における低⾦利状況下では、拡張的な財政政策をとるべきとの意⾒を表明する者も存在したが、当時から異なる

意⾒を表明する者もいたほか、その提唱者も足下の⾦利上昇を踏まえ、当時の主張を修正している。

主な主張・発言等

○ローレンス・サマーズ(ハーバード⼤学名誉教授)

● 2020年の論⽂「低⾦利時代における財政政策の再考について」では、当時の債務残高水準には問題がなく拡張的な財政政策をとるべきと主張したが、

それはコロナ禍ではあったもののバイデン政権よりは前、2024年に⾦利がゼロになると予想されていた時期の米国の⽂脈において提案したもの。

● 最近の米国における⾦利の上昇と債務残高対GDP⽐の増加は重⼤な問題であり、対処する必要がある。

● 不測の事態はいつか起こり、それが基本的には出費の増加や収入の減少を伴うことからすれば、今後は財政赤字を削減していくべきである。

● 2017年には、⻑期停滞の中で拡張的な財政政策が良いと考えていた。今後の5年間については、あらゆることを考慮すると、財政政策は縮小的な⽅が

好ましいといえる。

(すべて23/3/7)

○オリヴィエ・ブランシャール(マサチューセッツ工科⼤学名誉教授)

● 先進国全体では、⾦利(r)-名目経済成⻑率(g)の符号が変化、少なくともマイナスからゼロ近くに変化している。私はそれを予測していなかった。

(23/11/06)

● (r-g)がゼロに等しいとき、債務⽐率の安定はPBをゼロにすることを意味する。COVIDやエネルギー価格の⼤幅な上昇から企業や家計を守るために導入

されたいくつかの政策措置は打ち切ることができる。ただし、PB赤字解消には十分ではなく、もっとやるべきことがある。(同上)

● 投資家が財政再建を信じ、⾦利上昇を求めないようにするためには、財政再建のための歳出面または税制面での具体的な措置を伴う信頼できる計画が

必要。しかし、そのようなシナリオであってもPB赤字が解消されない限り、債務⽐率は上昇。何としても避けなければならないのは、債務の爆発的増加であり、

これは基礎的財政赤字が解消されない場合に起きうる。(同上)

● 日本の債務水準は現時点で非常に高く、これ以上増やすべきではない。(23/12/29)

○ケネス・ロゴフ(ハーバード⼤学教授)

○ジェイソン・ファーマン(ハーバード⼤学教授)

● ⽼齢年⾦や高齢者向けメディケアなど、増加傾向にある将来のより

⼤きな債務が⾒逃されている。将来のショックにより⾦利が上昇する可

能性もあり、財政拡張の余地は所与のものとして捉えるべきではない。

● アメリカ議会予算局(CBO)による、⾦利が急低下し、トランプ減税が2025

年に期限切れすることを前提とした⾒通しは楽観的に過ぎるおそれがある。

● 米国においては⼤幅に赤字を増⼤させるような予算案を⼤統領が通すことは

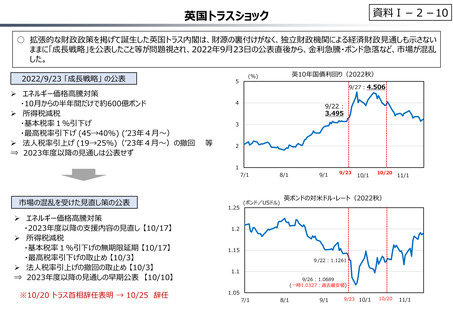

難しく、英トラス政権で起きたようなことはアメリカの政治システムにおいては発生

しづらいが、これは逆に、赤字を削減する法案を通すことも難しいということ。

● 歳出の削減か歳入の増加かによって、債務残高を安定させて利払いに対処

できるようにする必要がある。

(すべて24/5/20)

(21/2/26)

● 経済学者は、非常に高い債務水準は⺠間投資を圧迫し、深刻な

不況や⾦融危機の際の財政刺激策の幅を狭めることによって経済成

⻑を阻害しうる、ということについて概ね⾒解が一致している。(24/5/2)