よむ、つかう、まなぶ。

【資料3】令和3年度介護従事者処遇状況等調査結果(案) (111 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_25087.html |

| 出典情報 | 社会保障審議会 介護給付費分科会(第210回 4/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

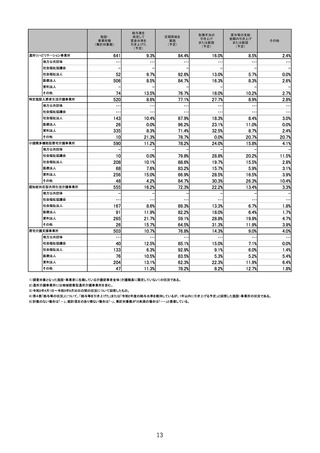

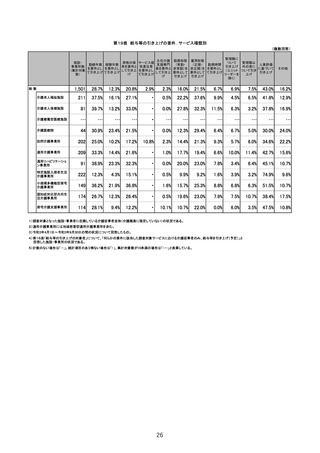

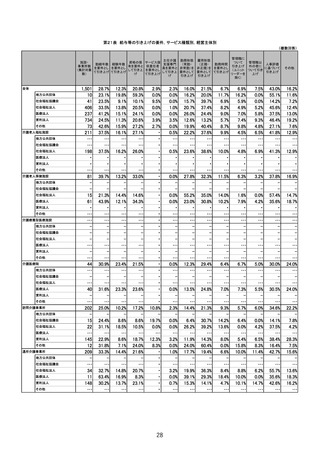

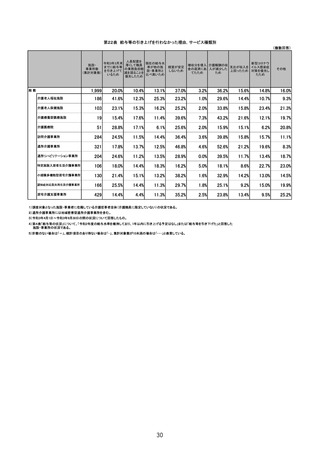

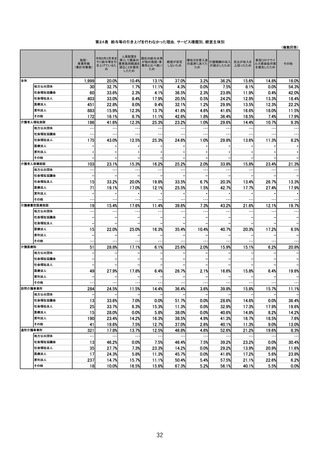

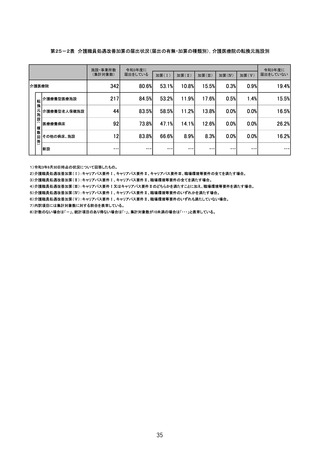

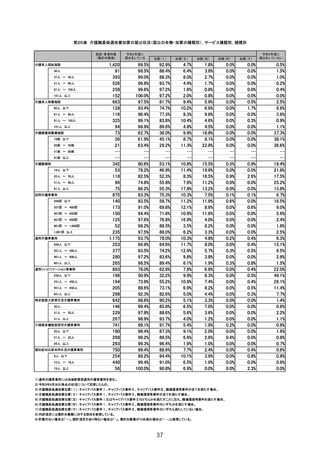

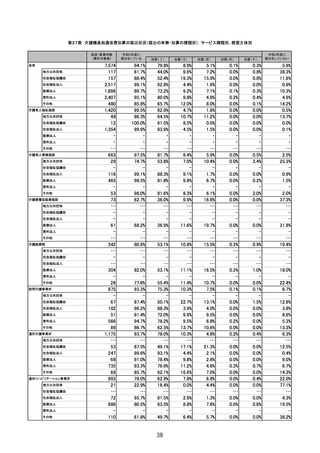

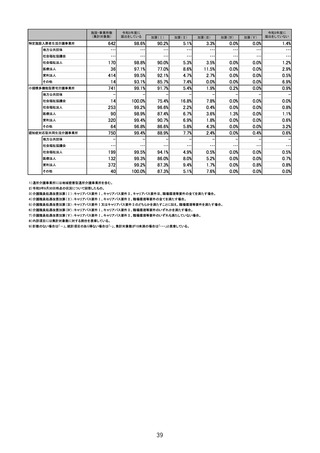

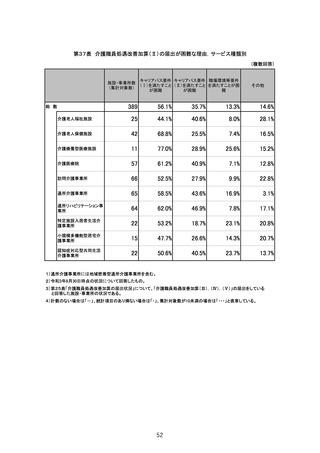

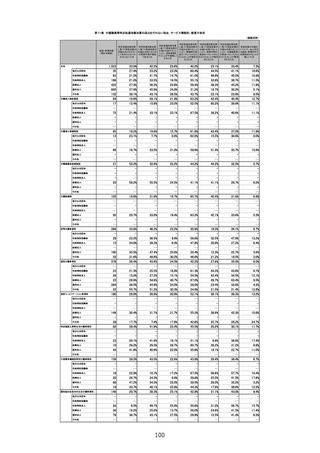

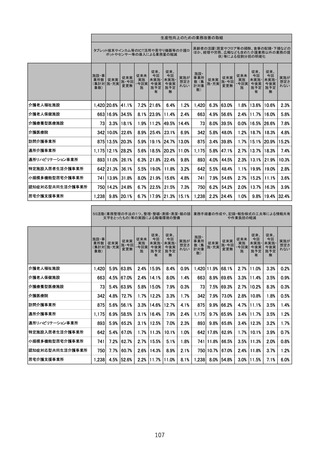

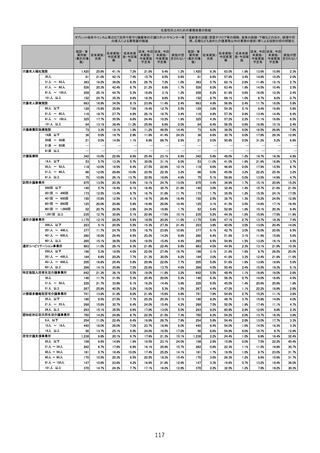

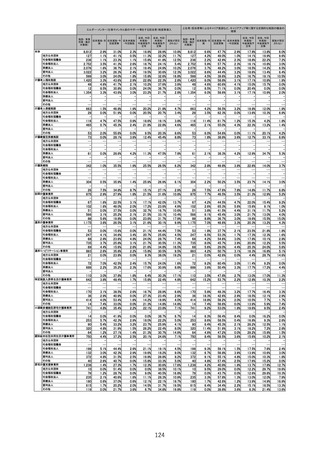

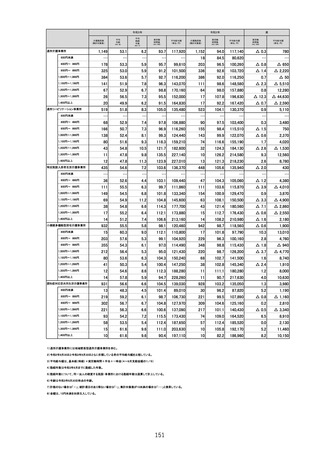

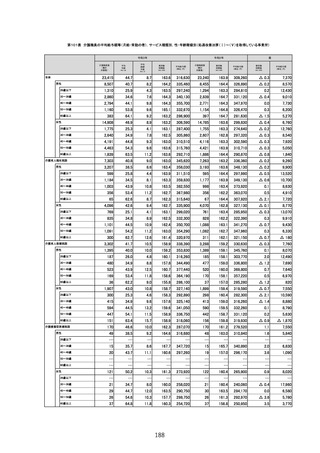

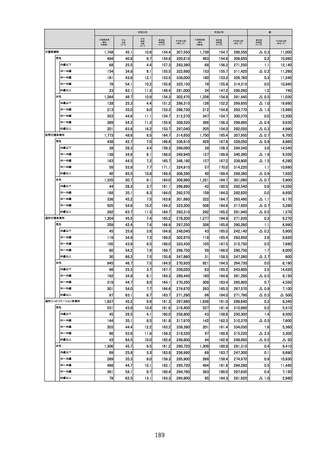

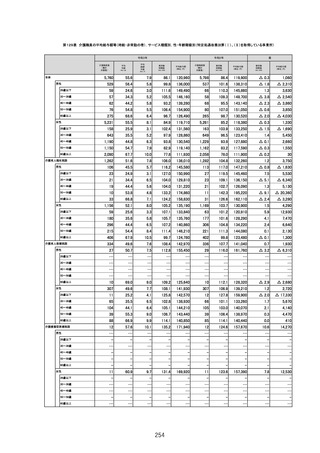

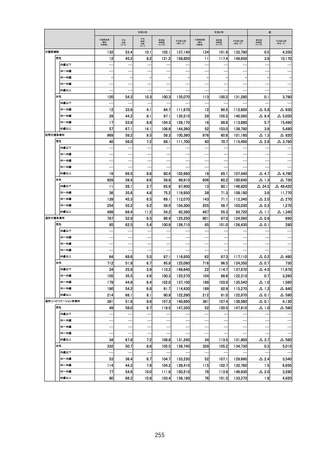

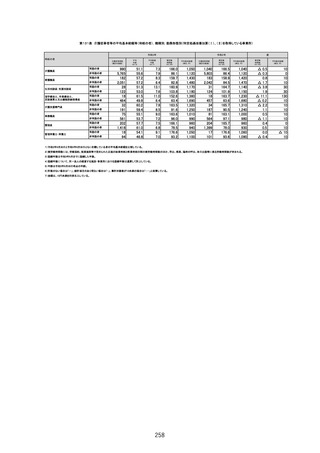

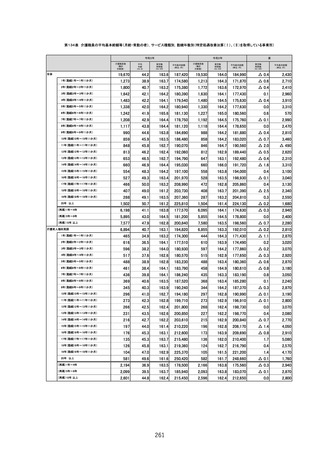

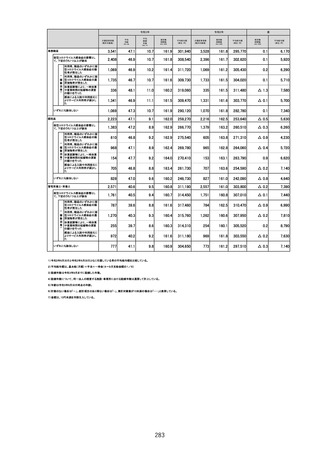

第71表 介護職員等特定処遇改善加算の届出を行わない理由,サービス種類別,経営主体別

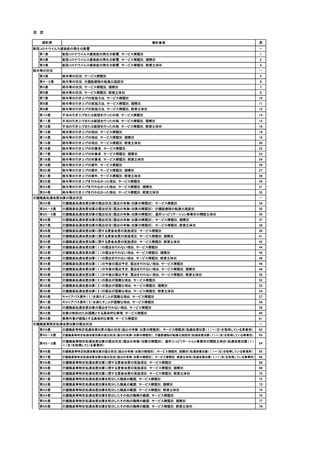

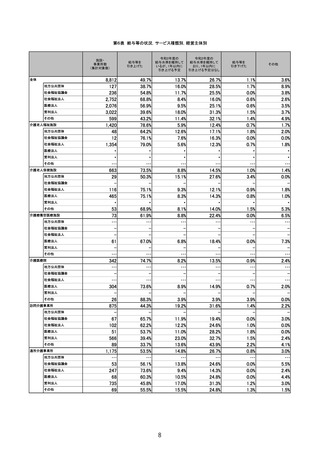

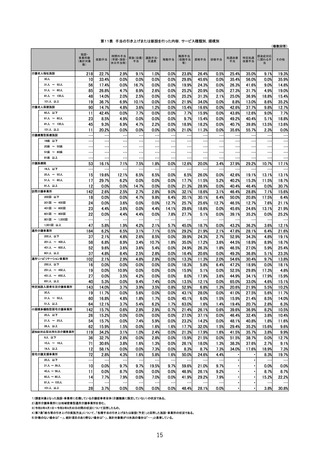

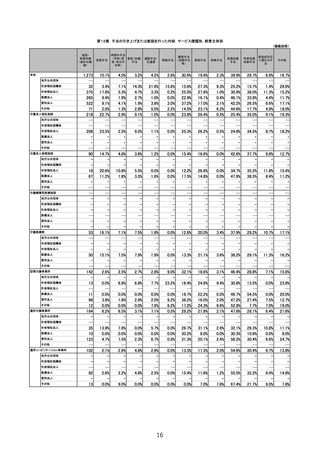

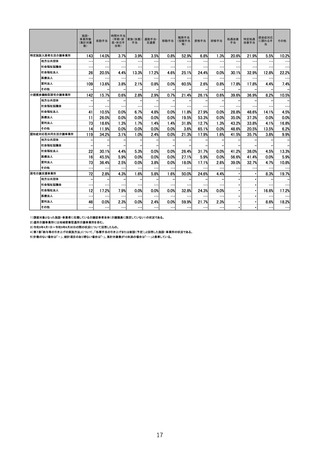

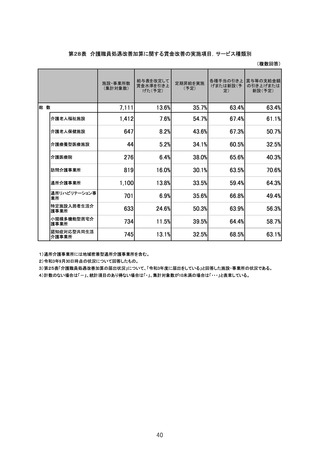

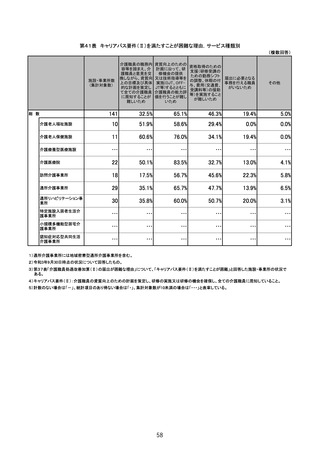

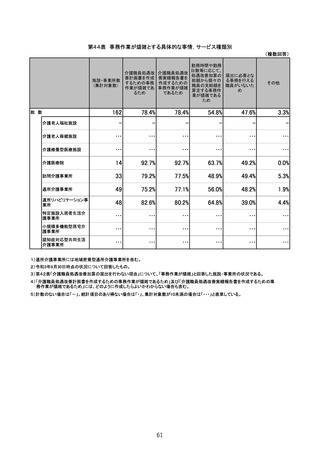

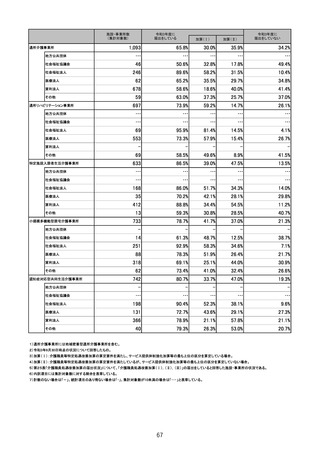

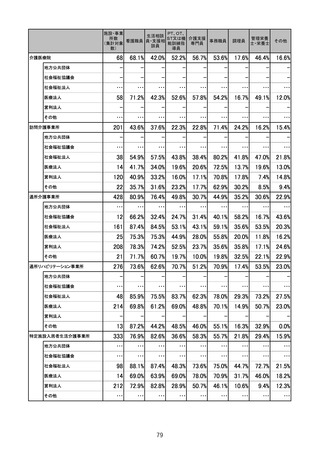

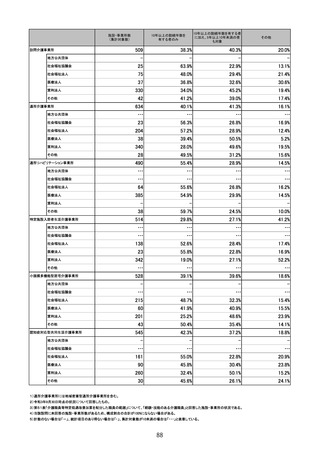

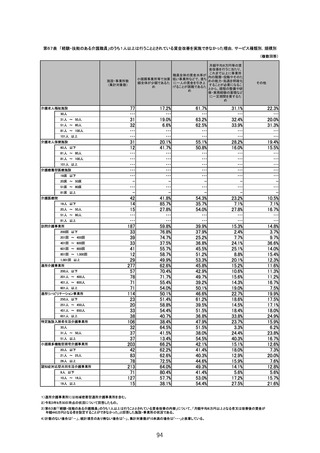

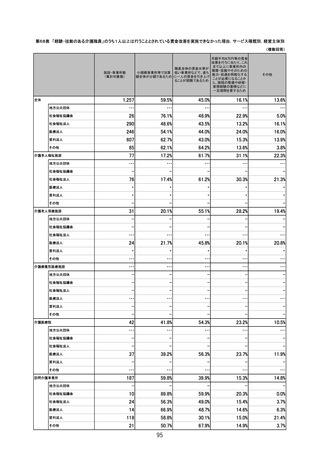

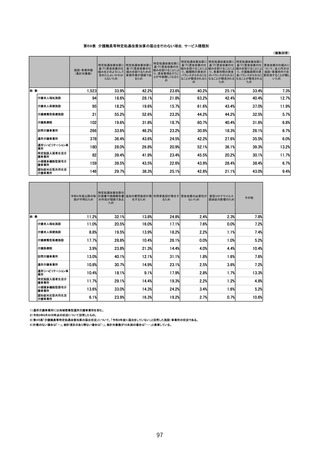

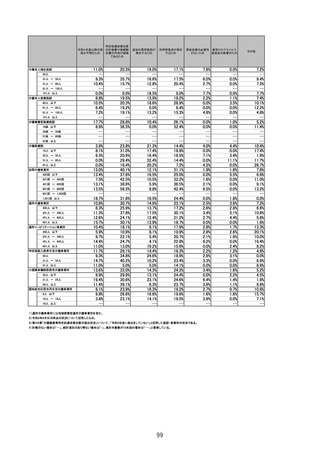

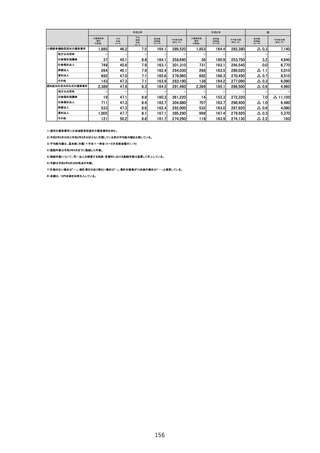

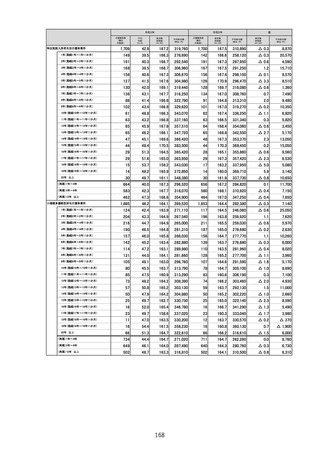

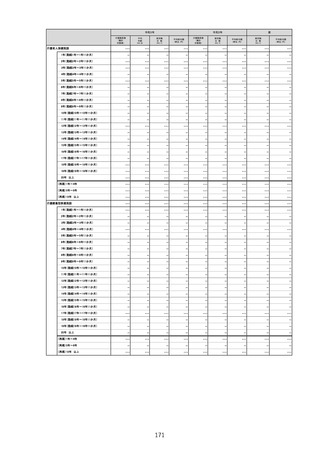

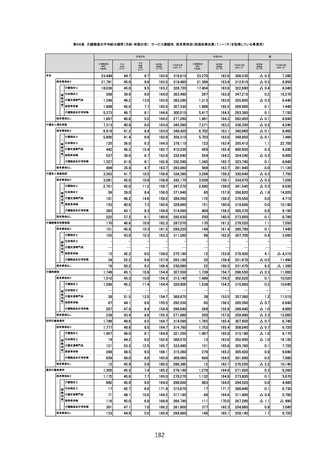

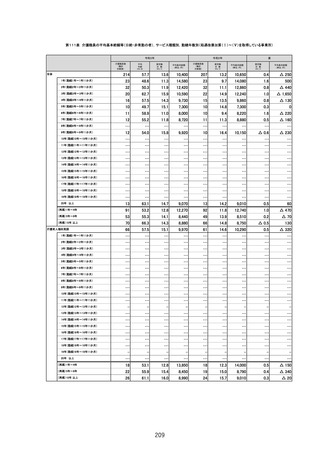

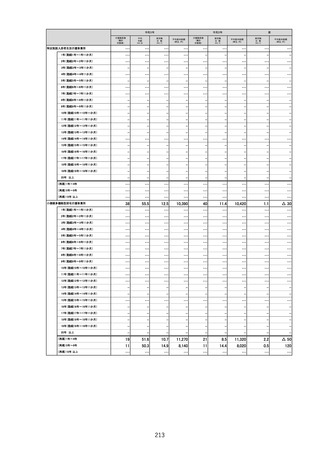

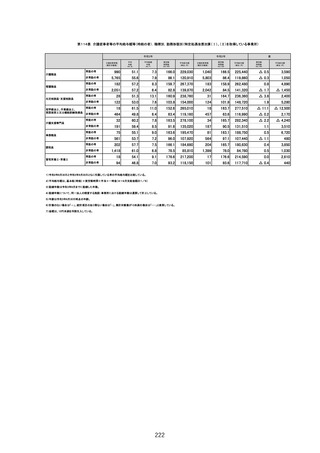

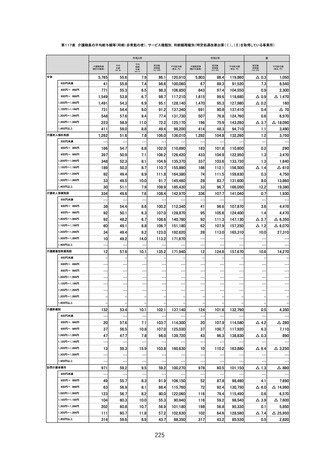

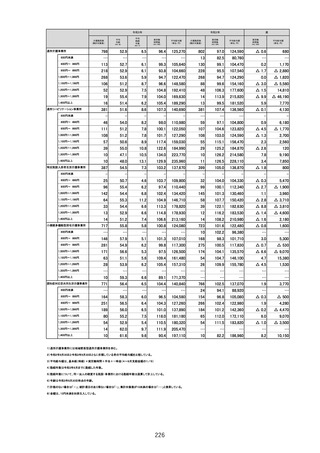

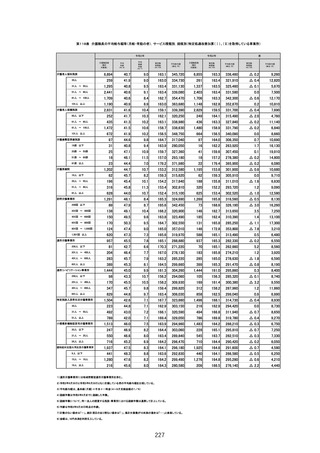

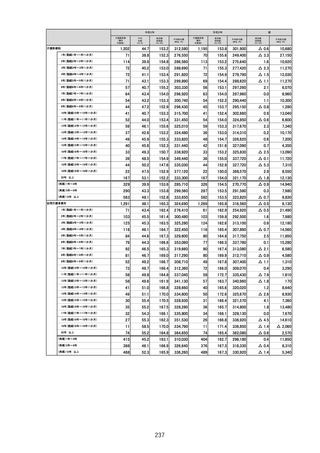

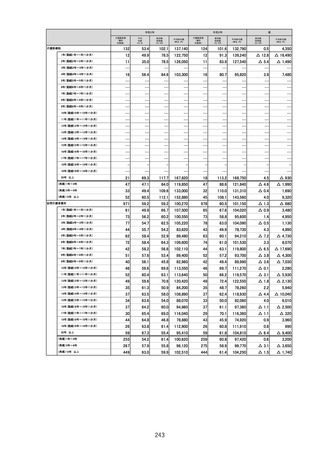

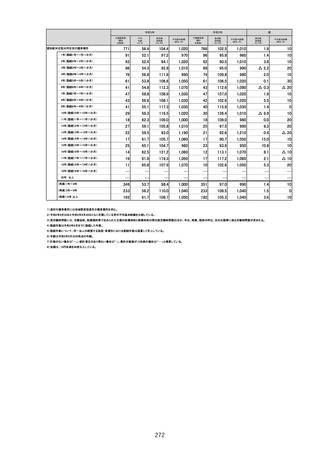

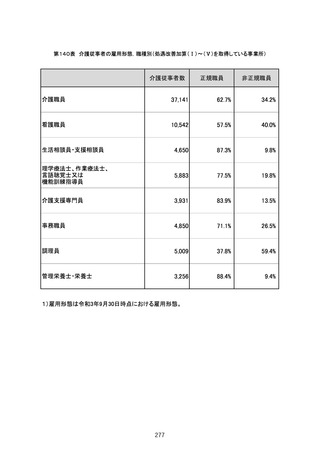

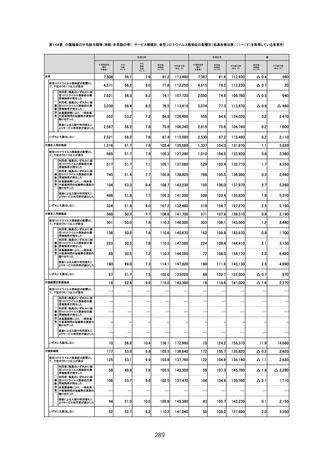

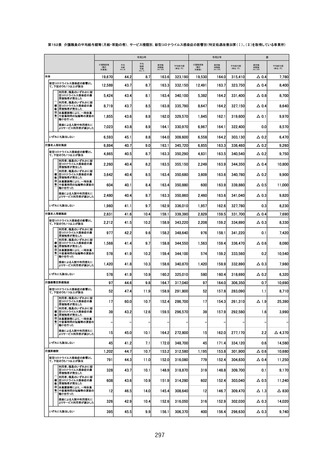

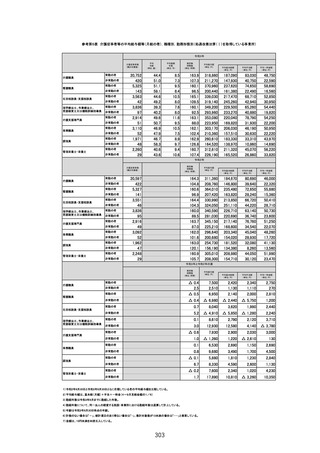

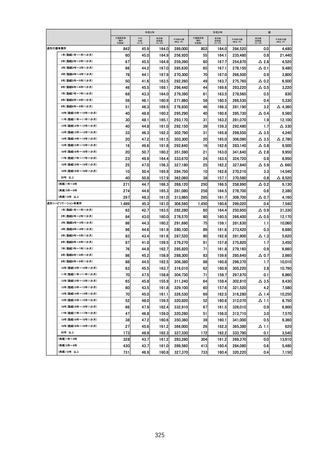

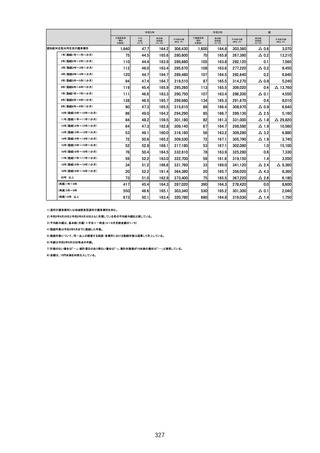

(複数回答)

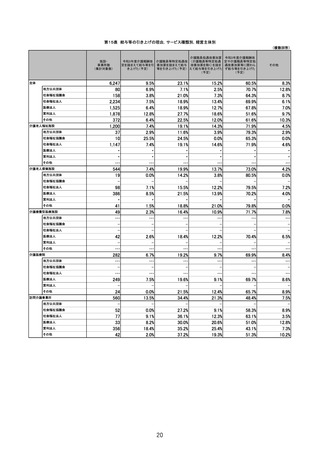

施設・事業所数

(集計対象数)

全体

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

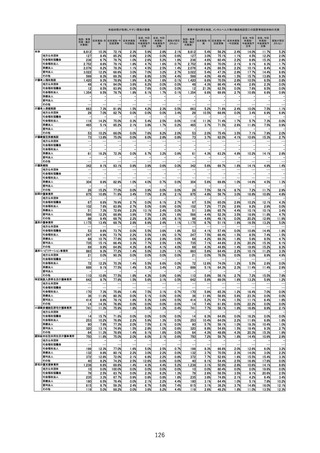

介護老人福祉施設

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

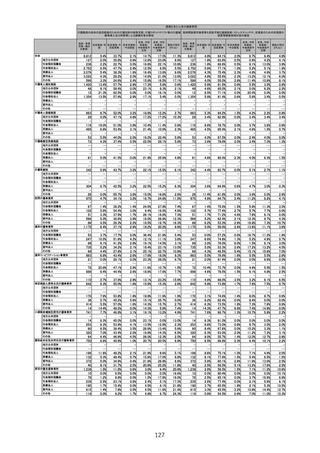

介護老人保健施設

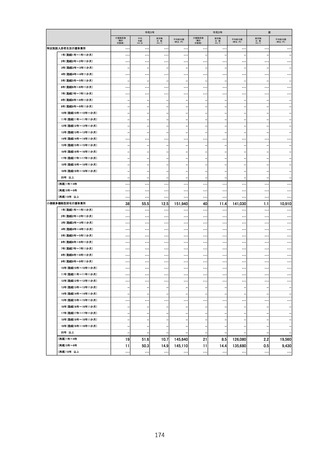

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

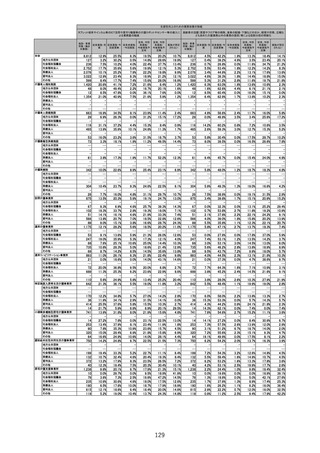

介護療養型医療施設

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

介護医療院

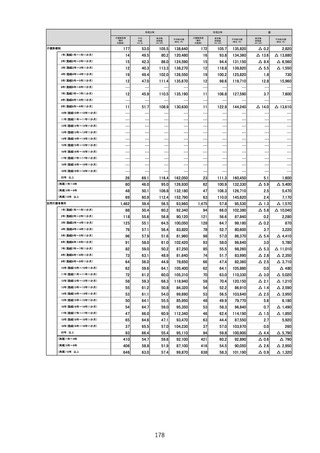

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

訪問介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

通所介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

通所リハビリテーション事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

特定施設入居者生活介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

小規模多機能型居宅介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

認知症対応型共同生活介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

1,523

35

63

186

422

685

132

94

17

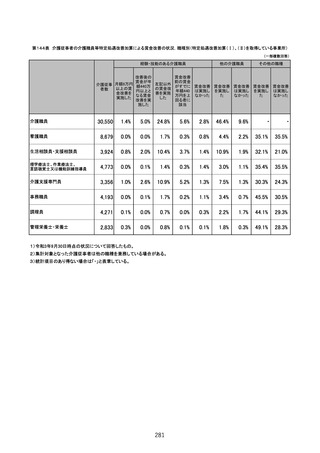

…

72

・

・

…

95

13

…

66

・

…

21

20

…

102

…

…

93

…

266

29

15

…

180

33

378

…

23

26

22

284

22

180

…

…

146

28

82

23

10

44

…

159

…

18

20

98

18

146

…

20

36

79

…

特定処遇改善加算 特定処遇改善加算

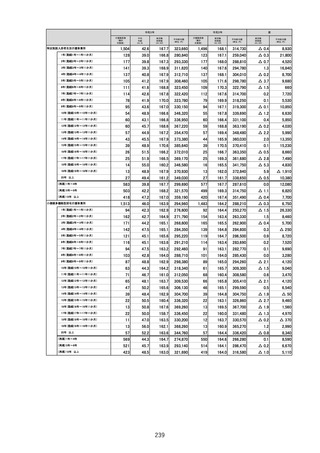

に基づく賃金改善の に基づく賃金改善の

仕組みをどのように 仕組みを設けるため

して定めたらよいか の事務作業が煩雑

わからないため

であるため

33.9%

27.4%

21.5%

21.0%

27.3%

37.9%

38.1%

18.6%

12.4%

…

21.4%

・

・

…

18.2%

23.1%

…

16.7%

・

…

55.2%

58.2%

…

19.6%

…

…

20.7%

…

33.6%

23.2%

34.0%

…

35.5%

31.6%

36.4%

…

21.3%

15.0%

26.9%

38.5%

55.7%

28.0%

…

…

30.4%

17.7%

39.4%

29.1%

39.2%

41.8%

…

39.5%

…

22.9%

26.7%

47.2%

33.7%

29.7%

…

8.5%

19.2%

38.7%

…

特定処遇改善加算

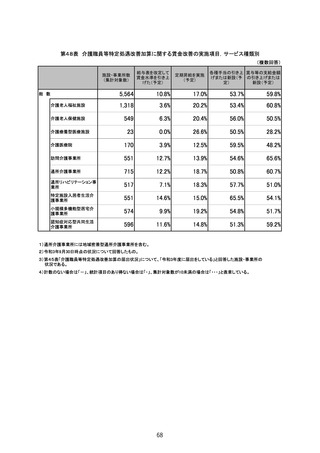

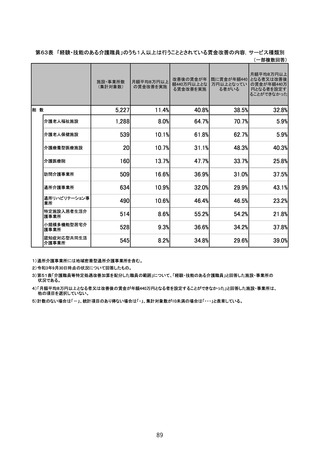

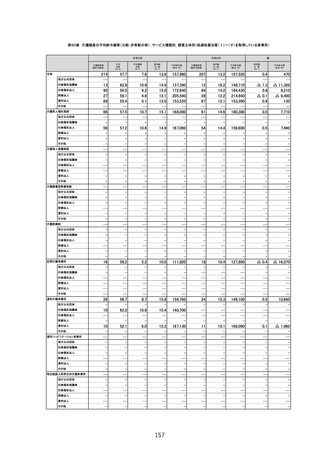

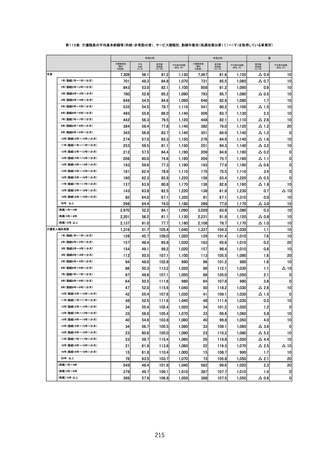

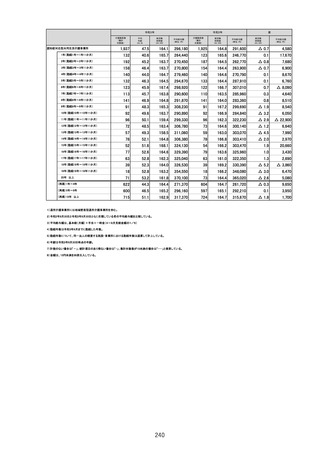

に基づく賃金改善の

仕組みを設けること

により、賃金管理を

行うことが今後難しく

なるため

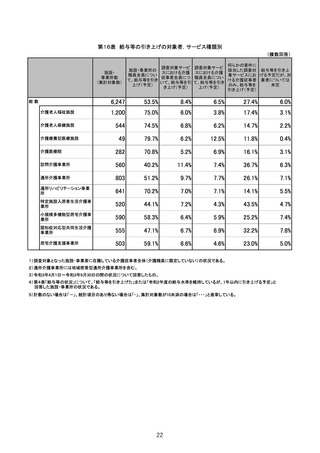

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、職種間の賃

金のバランスがとれ

なくなることが懸念さ

れるため

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、事業所間の

賃金のバランスがと

れなくなることが懸念

されるため

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、介護職員間

の賃金バランスがと

れなくなることが懸念

されるため

賃金改善の仕組み

について、法人内又

は施設・事業所内で

合意形成することが

難しいため

23.6%

23.3%

14.7%

16.5%

23.6%

24.8%

28.5%

21.8%

23.0%

…

23.1%

・

・

…

15.7%

0.0%

…

21.0%

・

…

23.2%

24.5%

…

18.7%

…

…

19.4%

…

23.2%

9.9%

6.4%

…

25.6%

30.2%

24.5%

…

16.8%

15.1%

40.7%

24.0%

30.3%

20.9%

…

…

21.7%

17.9%

23.4%

19.1%

29.7%

22.0%

…

22.6%

…

17.2%

8.8%

25.0%

25.9%

25.1%

…

25.8%

13.7%

27.5%

…

40.2%

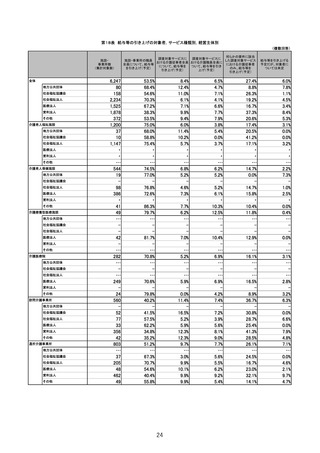

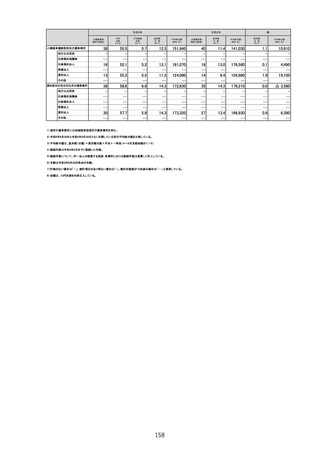

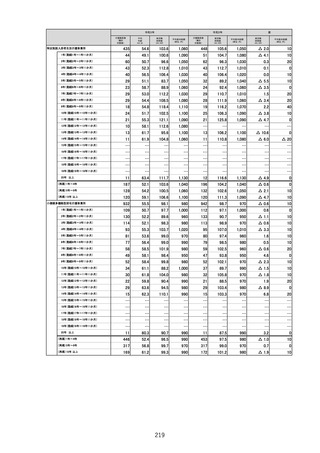

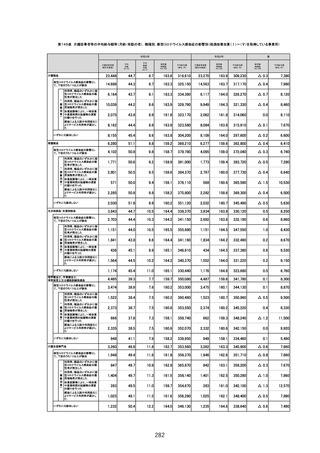

60.4%

61.0%

55.1%

59.4%

31.2%

43.7%

63.2%

52.5%

…

67.5%

・

・

…

61.6%

62.0%

…

59.6%

・

…

44.2%

41.1%

…

60.7%

…

…

63.2%

…

30.9%

58.8%

47.8%

…

20.4%

46.6%

42.2%

…

61.3%

54.5%

67.0%

38.0%

34.8%

52.1%

…

…

55.3%

42.6%

45.5%

51.1%

80.7%

35.8%

…

43.9%

…

67.5%

39.8%

39.5%

44.3%

42.8%

…

50.6%

58.0%

29.8%

…

25.1%

44.5%

48.9%

33.8%

38.3%

18.7%

23.1%

42.4%

60.2%

…

38.2%

・

・

…

43.4%

15.5%

…

51.4%

・

…

44.2%

41.1%

…

40.4%

…

…

42.1%

…

18.3%

50.5%

20.8%

…

12.3%

21.2%

27.6%

…

44.3%

42.4%

49.7%

23.4%

21.5%

36.1%

…

…

38.9%

25.7%

20.2%

9.9%

39.2%

18.1%

…

28.4%

…

56.6%

25.5%

26.0%

17.9%

21.1%

…

31.0%

24.6%

12.5%

…

33.4%

41.1%

45.0%

38.7%

45.2%

30.2%

23.8%

40.4%

39.9%

…

40.6%

・

・

…

37.0%

30.8%

…

35.7%

・

…

32.5%

28.7%

…

31.6%

…

…

33.6%

…

26.1%

47.8%

27.2%

…

22.7%

18.5%

35.5%

…

43.6%

34.5%

63.4%

33.6%

21.4%

39.3%

…

…

42.3%

28.2%

30.1%

38.8%

31.2%

22.7%

…

38.4%

…

57.7%

41.5%

35.2%

38.6%

43.0%

…

56.7%

41.5%

41.4%

…

7.3%

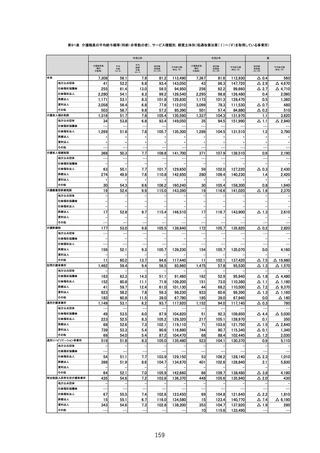

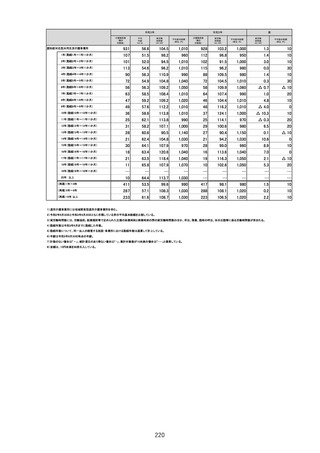

18.6%

10.9%

11.5%

11.9%

5.1%

8.5%

12.7%

11.1%

…

11.1%

・

・

…

11.9%

0.0%

…

15.6%

・

…

5.7%

6.0%

…

6.8%

…

…

5.3%

…

6.7%

13.2%

6.4%

…

5.6%

3.0%

6.0%

…

8.7%

12.1%

8.5%

4.2%

12.8%

13.2%

…

…

10.8%

24.7%

11.7%

17.4%

9.9%

11.0%

…

6.7%

…

10.4%

17.6%

3.2%

12.5%

9.4%

…

15.7%

11.4%

8.3%

…

42.2%

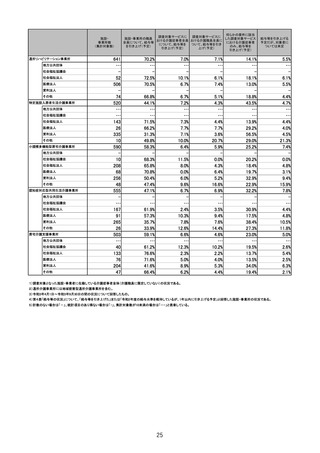

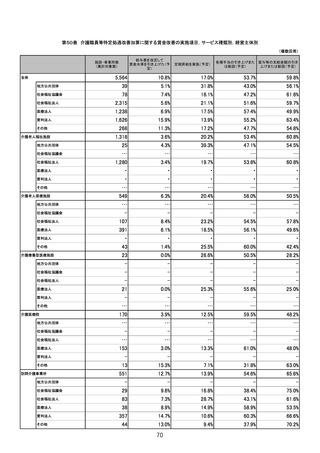

23.2%

31.7%

33.5%

36.3%

45.9%

43.1%

28.1%

15.8%

…

33.1%

・

・

…

19.6%

7.7%

…

23.5%

・

…

52.6%

55.5%

…

31.8%

…

…

33.0%

…

46.2%

36.5%

39.3%

…

47.4%

48.6%

43.6%

…

25.5%

27.2%

54.6%

44.8%

51.2%

26.8%

…

…

31.7%

7.4%

41.9%

41.6%

29.3%

40.9%

…

43.5%

…

10.7%

24.3%

54.3%

40.1%

38.3%

…

49.7%

25.0%

43.1%

…

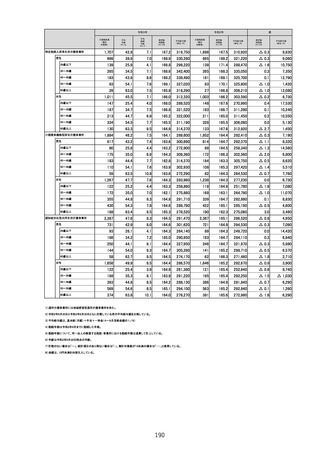

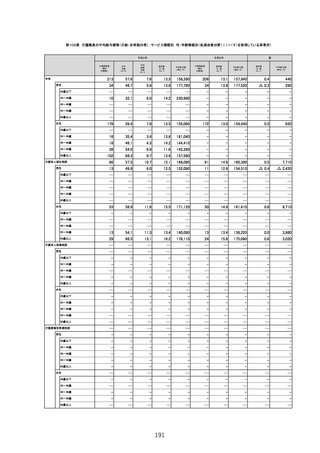

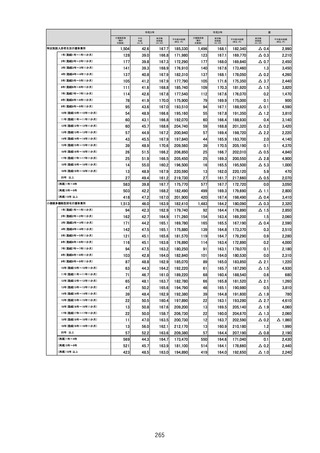

100

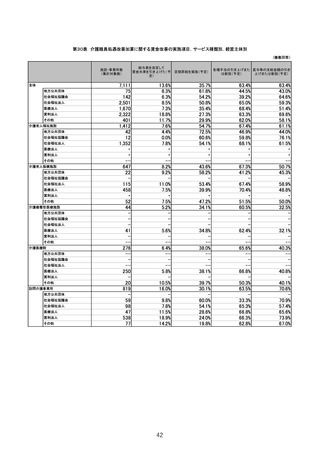

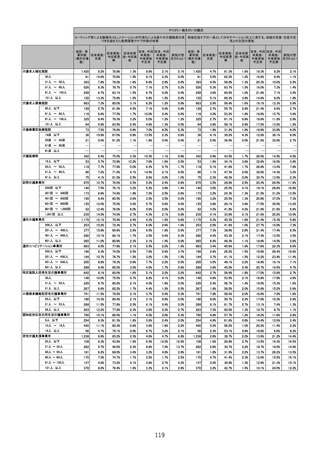

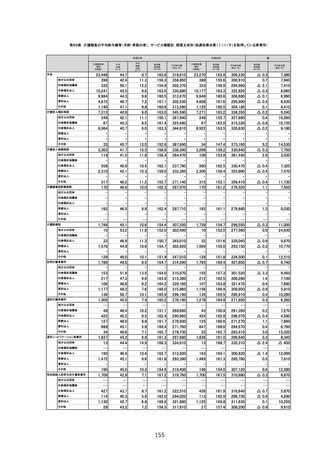

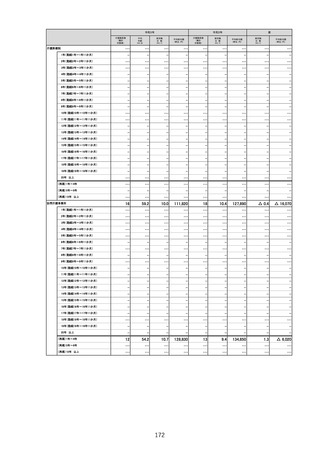

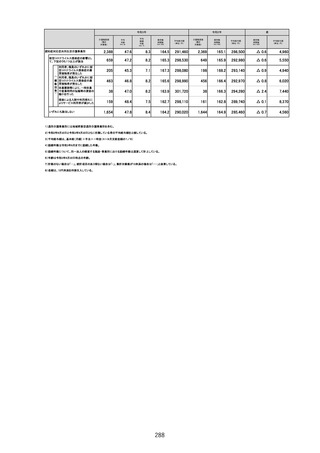

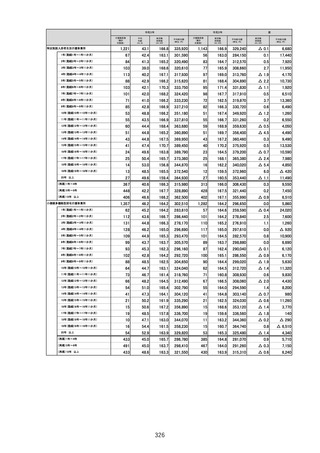

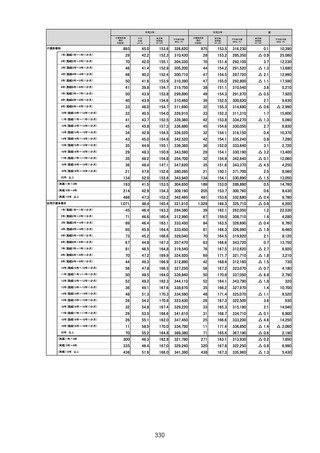

(複数回答)

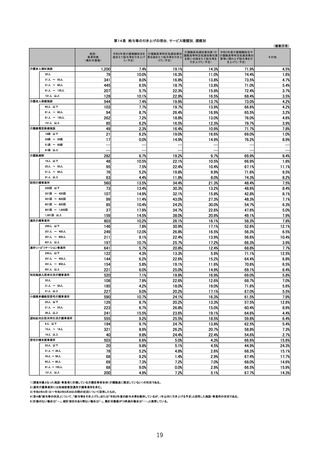

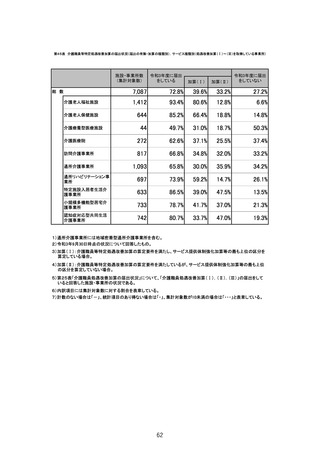

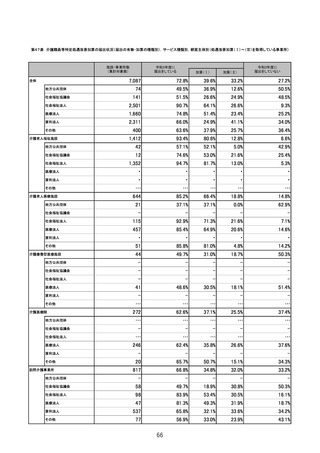

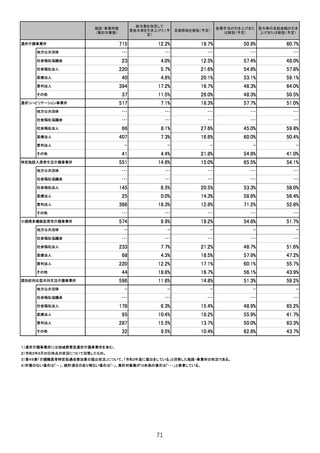

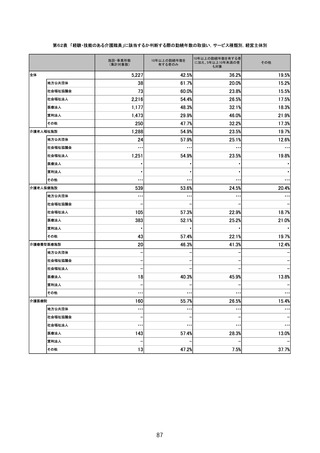

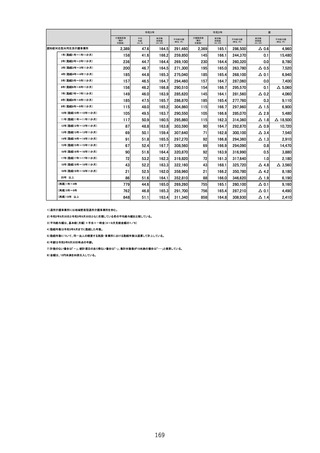

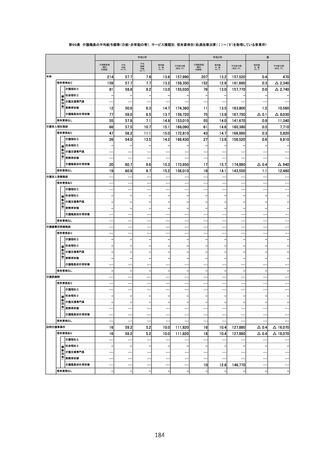

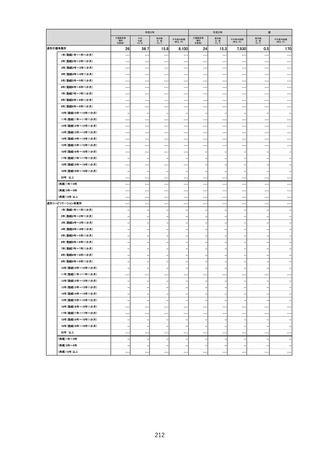

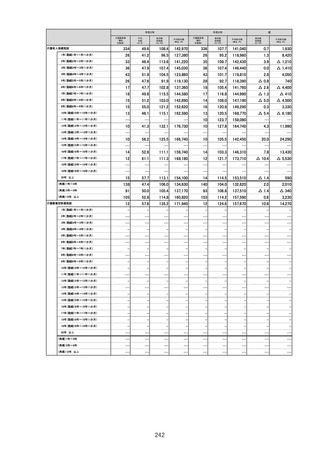

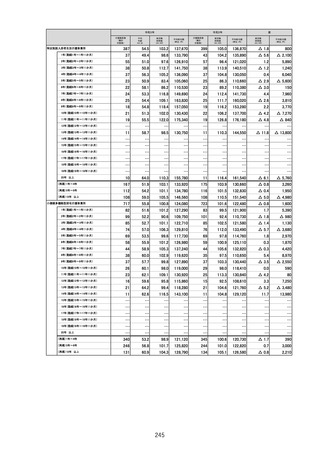

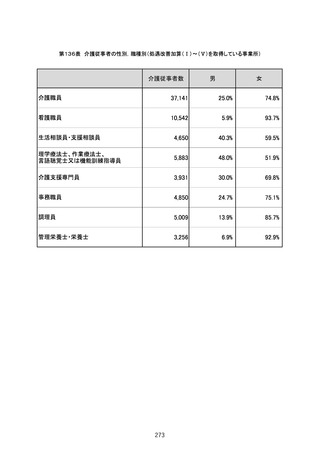

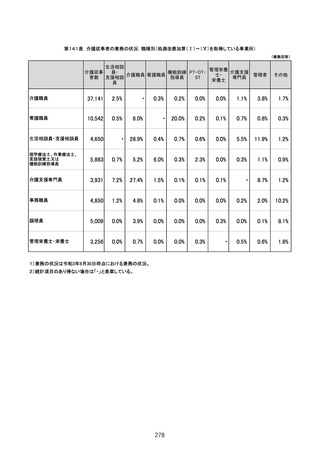

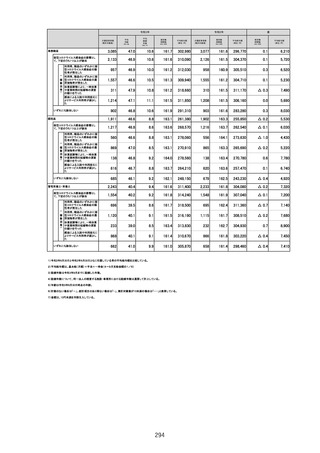

施設・事業所数

(集計対象数)

全体

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

介護老人福祉施設

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

介護老人保健施設

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

介護療養型医療施設

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

介護医療院

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

訪問介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

通所介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

通所リハビリテーション事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

特定施設入居者生活介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

小規模多機能型居宅介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

認知症対応型共同生活介護事業所

地方公共団体

社会福祉協議会

社会福祉法人

医療法人

営利法人

その他

1,523

35

63

186

422

685

132

94

17

…

72

・

・

…

95

13

…

66

・

…

21

20

…

102

…

…

93

…

266

29

15

…

180

33

378

…

23

26

22

284

22

180

…

…

146

28

82

23

10

44

…

159

…

18

20

98

18

146

…

20

36

79

…

特定処遇改善加算 特定処遇改善加算

に基づく賃金改善の に基づく賃金改善の

仕組みをどのように 仕組みを設けるため

して定めたらよいか の事務作業が煩雑

わからないため

であるため

33.9%

27.4%

21.5%

21.0%

27.3%

37.9%

38.1%

18.6%

12.4%

…

21.4%

・

・

…

18.2%

23.1%

…

16.7%

・

…

55.2%

58.2%

…

19.6%

…

…

20.7%

…

33.6%

23.2%

34.0%

…

35.5%

31.6%

36.4%

…

21.3%

15.0%

26.9%

38.5%

55.7%

28.0%

…

…

30.4%

17.7%

39.4%

29.1%

39.2%

41.8%

…

39.5%

…

22.9%

26.7%

47.2%

33.7%

29.7%

…

8.5%

19.2%

38.7%

…

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、賃金管理を

行うことが今後難しく

なるため

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、職種間の賃

金のバランスがとれ

なくなることが懸念さ

れるため

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、事業所間の

賃金のバランスがと

れなくなることが懸念

されるため

特定処遇改善加算

に基づく賃金改善の

仕組みを設けること

により、介護職員間

の賃金バランスがと

れなくなることが懸念

されるため

賃金改善の仕組み

について、法人内又

は施設・事業所内で

合意形成することが

難しいため

23.6%

23.3%

14.7%

16.5%

23.6%

24.8%

28.5%

21.8%

23.0%

…

23.1%

・

・

…

15.7%

0.0%

…

21.0%

・

…

23.2%

24.5%

…

18.7%

…

…

19.4%

…

23.2%

9.9%

6.4%

…

25.6%

30.2%

24.5%

…

16.8%

15.1%

40.7%

24.0%

30.3%

20.9%

…

…

21.7%

17.9%

23.4%

19.1%

29.7%

22.0%

…

22.6%

…

17.2%

8.8%

25.0%

25.9%

25.1%

…

25.8%

13.7%

27.5%

…

40.2%

60.4%

61.0%

55.1%

59.4%

31.2%

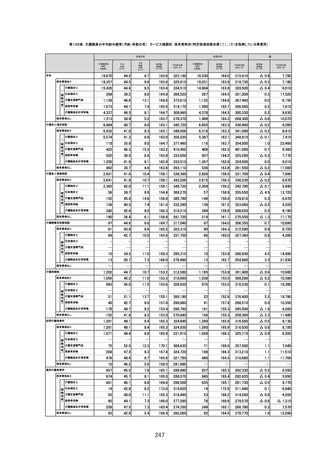

43.7%

63.2%

52.5%

…

67.5%

・

・

…

61.6%

62.0%

…

59.6%

・

…

44.2%

41.1%

…

60.7%

…

…

63.2%

…

30.9%

58.8%

47.8%

…

20.4%

46.6%

42.2%

…

61.3%

54.5%

67.0%

38.0%

34.8%

52.1%

…

…

55.3%

42.6%

45.5%

51.1%

80.7%

35.8%

…

43.9%

…

67.5%

39.8%

39.5%

44.3%

42.8%

…

50.6%

58.0%

29.8%

…

25.1%

44.5%

48.9%

33.8%

38.3%

18.7%

23.1%

42.4%

60.2%

…

38.2%

・

・

…

43.4%

15.5%

…

51.4%

・

…

44.2%

41.1%

…

40.4%

…

…

42.1%

…

18.3%

50.5%

20.8%

…

12.3%

21.2%

27.6%

…

44.3%

42.4%

49.7%

23.4%

21.5%

36.1%

…

…

38.9%

25.7%

20.2%

9.9%

39.2%

18.1%

…

28.4%

…

56.6%

25.5%

26.0%

17.9%

21.1%

…

31.0%

24.6%

12.5%

…

33.4%

41.1%

45.0%

38.7%

45.2%

30.2%

23.8%

40.4%

39.9%

…

40.6%

・

・

…

37.0%

30.8%

…

35.7%

・

…

32.5%

28.7%

…

31.6%

…

…

33.6%

…

26.1%

47.8%

27.2%

…

22.7%

18.5%

35.5%

…

43.6%

34.5%

63.4%

33.6%

21.4%

39.3%

…

…

42.3%

28.2%

30.1%

38.8%

31.2%

22.7%

…

38.4%

…

57.7%

41.5%

35.2%

38.6%

43.0%

…

56.7%

41.5%

41.4%

…

7.3%

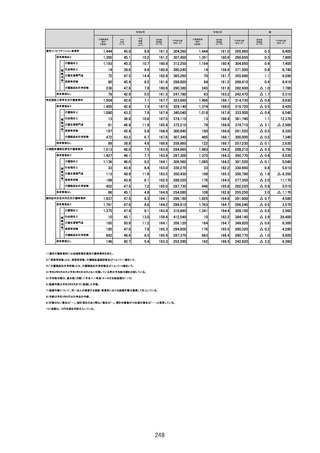

18.6%

10.9%

11.5%

11.9%

5.1%

8.5%

12.7%

11.1%

…

11.1%

・

・

…

11.9%

0.0%

…

15.6%

・

…

5.7%

6.0%

…

6.8%

…

…

5.3%

…

6.7%

13.2%

6.4%

…

5.6%

3.0%

6.0%

…

8.7%

12.1%

8.5%

4.2%

12.8%

13.2%

…

…

10.8%

24.7%

11.7%

17.4%

9.9%

11.0%

…

6.7%

…

10.4%

17.6%

3.2%

12.5%

9.4%

…

15.7%

11.4%

8.3%

…

42.2%

23.2%

31.7%

33.5%

36.3%

45.9%

43.1%

28.1%

15.8%

…

33.1%

・

・

…

19.6%

7.7%

…

23.5%

・

…

52.6%

55.5%

…

31.8%

…

…

33.0%

…

46.2%

36.5%

39.3%

…

47.4%

48.6%

43.6%

…

25.5%

27.2%

54.6%

44.8%

51.2%

26.8%

…

…

31.7%

7.4%

41.9%

41.6%

29.3%

40.9%

…

43.5%

…

10.7%

24.3%

54.3%

40.1%

38.3%

…

49.7%

25.0%

43.1%

…

100