よむ、つかう、まなぶ。

資料7 日本経済団体連合会提出資料 (52 ページ)

出典

| 公開元URL | https://www.cas.go.jp/jp/seisaku/zensedai_hosyo/dai15/gijisidai.html |

| 出典情報 | 全世代型社会保障構築会議(第15回 10/31)《内閣官房》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

金融資産を保有する者も相当数いるが、保険料算定等には勘案されていない 43。

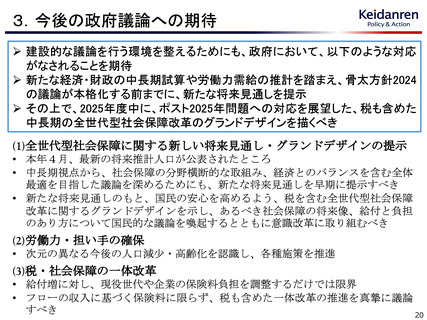

【改革の方向性】

① 税・社会保障の一体改革を通じた全世代型社会保障の実現

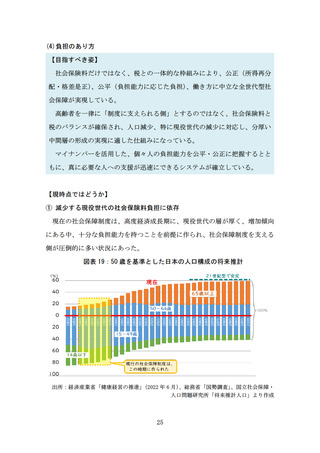

今後、現役世代が急速に減少していく中で、全世代型社会保障を実現してい

くにあたって、現役世代・企業の社会保険料に依存し続けては、賃金引上げの

効果が減殺され、成長と分配の好循環の足かせとなる上、高齢者も含め、社会

的により望ましい所得再分配を行えるとは言い難い。

そこで、社会保険料と税の特質を踏まえて「公正・公平な仕組み」を検討し、

以下に述べる、社会保険料と様々な税の組み合わせによる税・社会保障の一体

改革を通じて、全世代型社会保障を実現すべきである。

② 社会保険料と様々な税の組み合わせを検討

社会保険料は、景気変動に対する財源確保の安定性、保険料負担の見返りに

給付を受ける給付の権利性の強さ等が利点である一方で、現役世代の稼働所得

に負担が偏り、相対的に収入の少ない高齢者への負担増を求めることが難しい。

これに対して、税は、社会保険料とは異なり、様々な経済力を反映する所得

課税、消費課税、資産課税から構成されている。全世代が負担能力に応じて負

担しつつ、所得再分配機能を発揮する観点から、様々な税も組み合わせて、バ

ランスの取れた仕組みを目指すことが望ましい 44 45。

43

介護保険の補足給付(低所得者向け)における預貯金額の勘案、国民健康保険の保

険料負担において一部の自治体が導入する資産割(固定資産税に基づく)等に留まる。

44

経団連「令和6年度税制改正に関する提言-持続的な成長と分配の実現に向けて-」

(2023 年9月 12 日)参照

45

既存の社会保険料や税制にとらわれず、新たな「公正・公平」な仕組みの検討も考

えられる。例えば、フランスでは、かつて社会保障財源の大部分を社会保険料に依存

していたが、1990 年代半ば以降、より雇用を促進し、より公正に社会全体での連帯を

図る観点から、保険料よりも広い課税ベース(稼働所得だけではなく、資産所得や投

資益等も含む)の「社会保障目的税(CSG:一般社会拠出金)」を導入、拡充している。

27

【改革の方向性】

① 税・社会保障の一体改革を通じた全世代型社会保障の実現

今後、現役世代が急速に減少していく中で、全世代型社会保障を実現してい

くにあたって、現役世代・企業の社会保険料に依存し続けては、賃金引上げの

効果が減殺され、成長と分配の好循環の足かせとなる上、高齢者も含め、社会

的により望ましい所得再分配を行えるとは言い難い。

そこで、社会保険料と税の特質を踏まえて「公正・公平な仕組み」を検討し、

以下に述べる、社会保険料と様々な税の組み合わせによる税・社会保障の一体

改革を通じて、全世代型社会保障を実現すべきである。

② 社会保険料と様々な税の組み合わせを検討

社会保険料は、景気変動に対する財源確保の安定性、保険料負担の見返りに

給付を受ける給付の権利性の強さ等が利点である一方で、現役世代の稼働所得

に負担が偏り、相対的に収入の少ない高齢者への負担増を求めることが難しい。

これに対して、税は、社会保険料とは異なり、様々な経済力を反映する所得

課税、消費課税、資産課税から構成されている。全世代が負担能力に応じて負

担しつつ、所得再分配機能を発揮する観点から、様々な税も組み合わせて、バ

ランスの取れた仕組みを目指すことが望ましい 44 45。

43

介護保険の補足給付(低所得者向け)における預貯金額の勘案、国民健康保険の保

険料負担において一部の自治体が導入する資産割(固定資産税に基づく)等に留まる。

44

経団連「令和6年度税制改正に関する提言-持続的な成長と分配の実現に向けて-」

(2023 年9月 12 日)参照

45

既存の社会保険料や税制にとらわれず、新たな「公正・公平」な仕組みの検討も考

えられる。例えば、フランスでは、かつて社会保障財源の大部分を社会保険料に依存

していたが、1990 年代半ば以降、より雇用を促進し、より公正に社会全体での連帯を

図る観点から、保険料よりも広い課税ベース(稼働所得だけではなく、資産所得や投

資益等も含む)の「社会保障目的税(CSG:一般社会拠出金)」を導入、拡充している。

27