よむ、つかう、まなぶ。

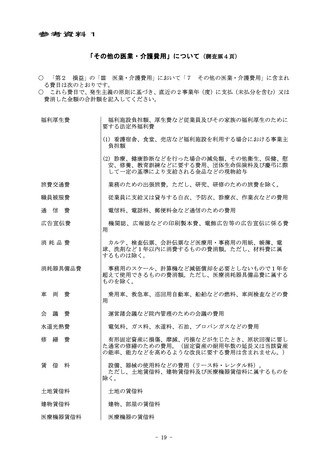

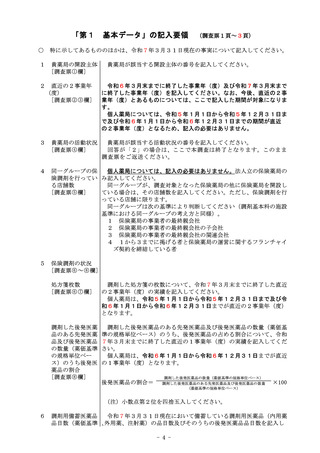

実-1-3第25回医療経済実態調査(医療機関等調査)記入要領(案) (85 ページ)

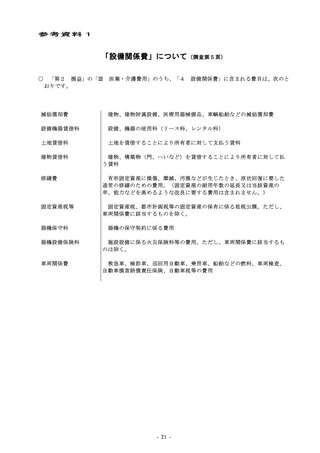

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_47091.html |

| 出典情報 | 中央社会保険医療協議会 調査実施小委員会(第61回 12/18)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

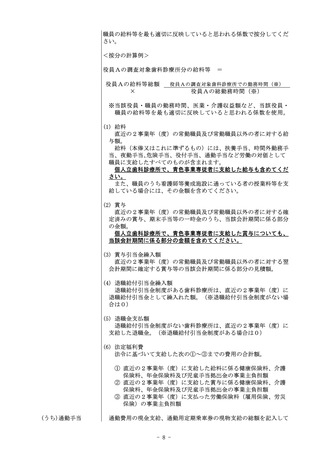

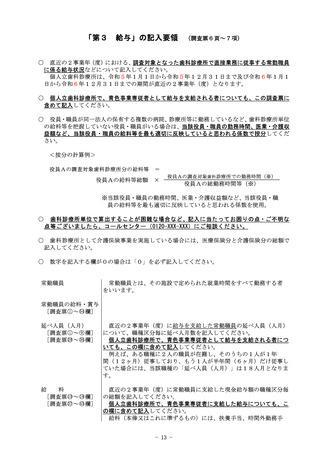

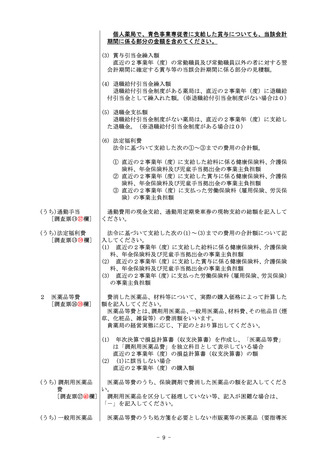

52 欄]

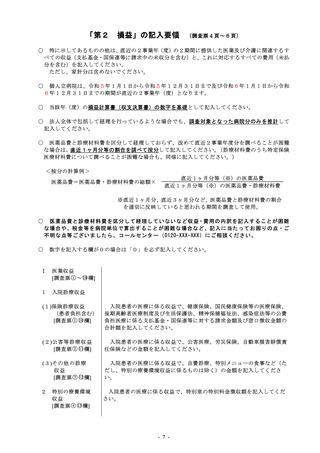

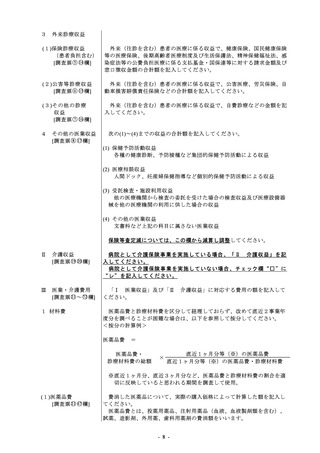

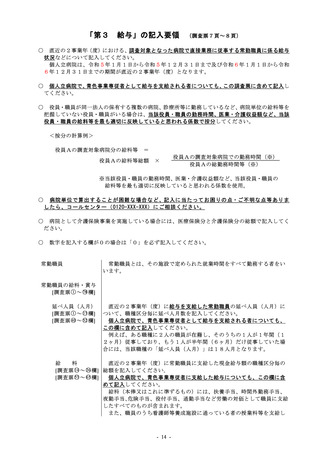

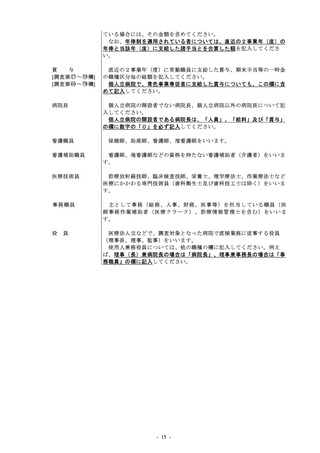

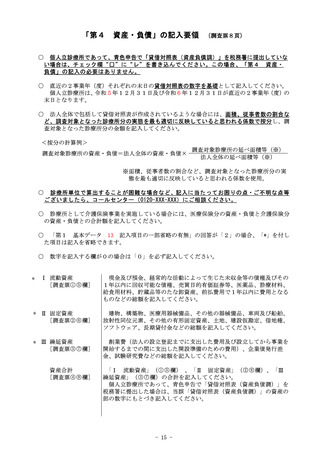

[調査票㉙○

料)で、直近の2事業年(度)実績を記入してください。

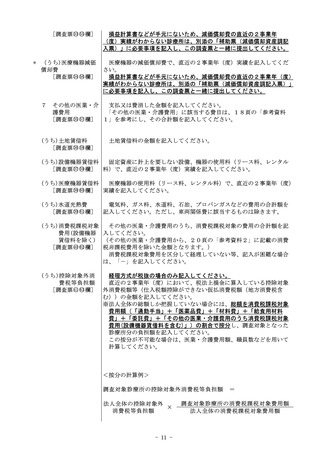

(うち)調剤用機器賃借

調剤用機器の使用料(リース料、レンタル料)で、直近の2事業年(度)

料

実績を記入してください。

30 ○

53 欄]

[調査票○

(うち)水道光熱費

31 ○

54 欄]

[調査票○

電気料、ガス料、水道料、石油、プロパンガスなどの費用の合計額を

記入してください。ただし、車両関係費に該当するものは除きます。

(うち)公募要件等に基 特別調剤基本料Aを算定している薬局のうち、薬局機能以外に医療機

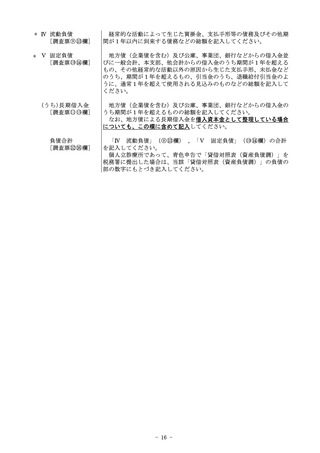

づく経費

関が求めている要件に係る経費の負担がある場合に記入してくださ

55

[調査票㉜○欄]

い。

※薬局機能以外に医療機関が求めている要件とは、医療機関の機能の

向上に資する施設の整備の提案(例:薬局以外の施設として、レスト

ラン、カフェ、コンビニエンスストア、会議室、休憩室、医療機関の

職員宿舎、ヘリポート等、医療機関が有償で借りる予定の会議室等の

設置)や、医療機関の職員の負担を軽減する工夫などが該当します。

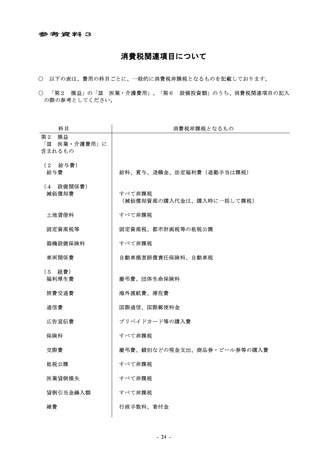

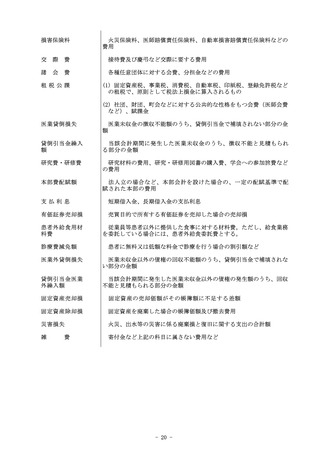

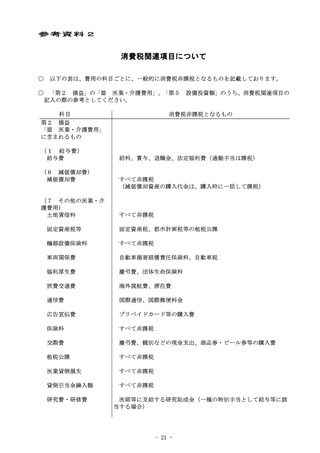

(うち)消費税課税対象

その他の経費のうち、消費税課税対象の費用の合計額を記入してくだ

費用(設備機器 さい。(その他の経費から、20頁の「参考資料2」に記載の消費税非

賃借料、建物賃 課税費用を除いた金額となります。)

借料を除く)

消費税課税対象費用を区分して経理していない等、記入が困難な場合

56 欄]

[調査票㉝○

は、「-」を記入してください。

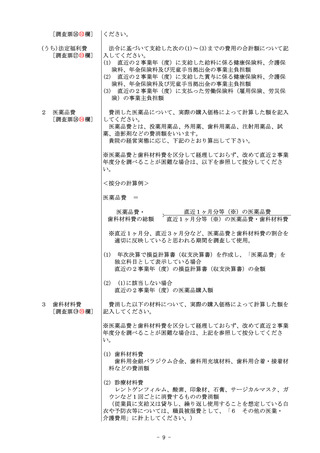

(うち)控除対象外消

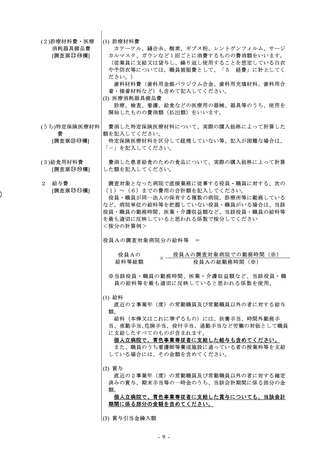

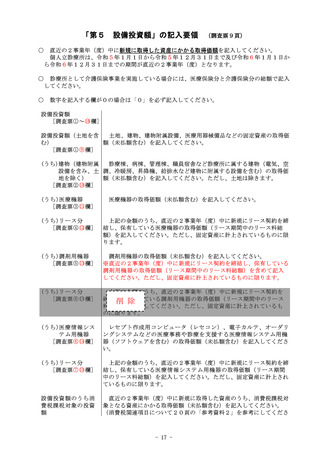

費税等負担額

34 ○

57 欄]

[調査票○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している控除対象

外消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象

費用額(「通勤手当」+「医薬品等費」+「委託費」+「その他の経

費のうち消費税課税対象費用(設備機器賃借料を含む」)の割合で按分

し、調査対象となった薬局分の負担額を記入してください。

この按分が不可能な場合は、費用額、職員数などを用いて計算してく

ださい。

<按分の計算例>

調査対象薬局の控除対象外消費税等負担額

法人全体の控除対象外

×

消費税等負担額

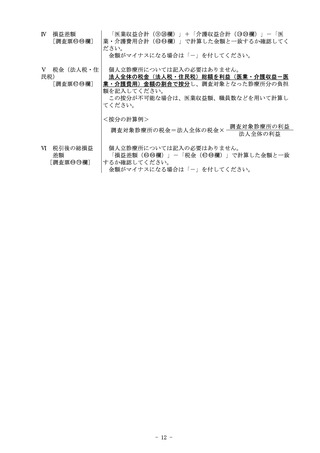

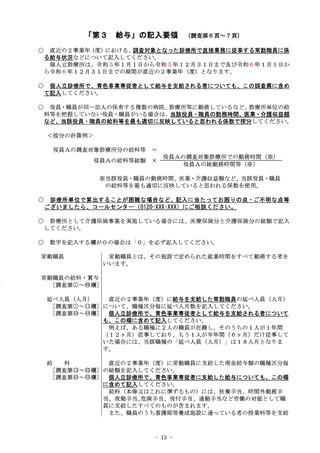

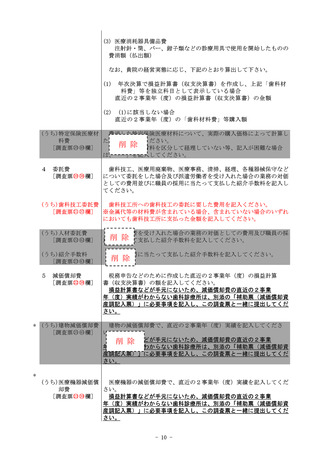

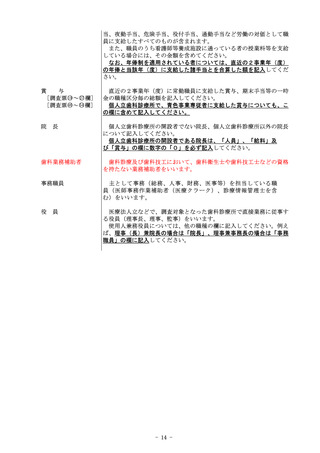

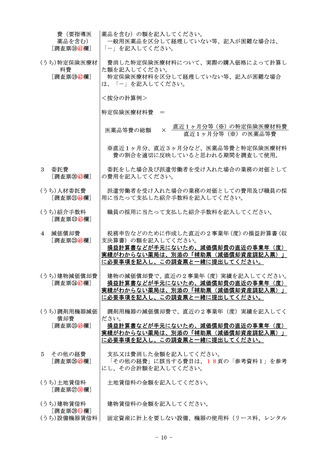

Ⅳ

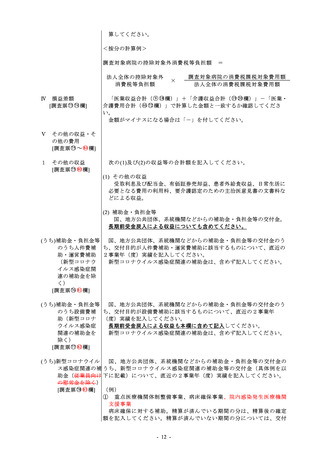

損益差額

59 ○

60 欄]

[調査票○

=

調査対象薬局の消費税課税対象費用額

法人全体の消費税課税対象費用額

5 ○

10 欄)」+「介護収益合計(○

11 ⑫欄)」-「費用合計

「収益合計(○

58 欄)」で計算した金額と一致するか確認してください。

㉟○

金額がマイナスになる場合は「-」を付してください。

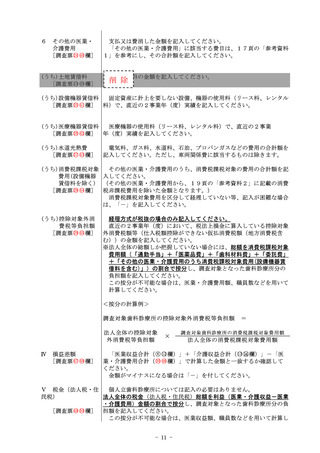

Ⅴ 税金(法人税・住

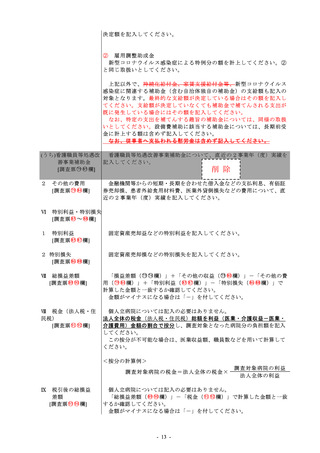

個人薬局については記入の必要はありません。

民税)

法人全体の税金(法人税・住民税)総額を利益(収益・介護収益-費

61 ○

62 欄]

[調査票○

用)金額の割合で按分し、調査対象となった薬局分の負担額を記入して

ください。

この按分が不可能な場合は、収益額、職員数などを用いて計算してく

ださい。

<按分の計算例>

調査対象薬局の税金=法人全体の税金×

- 11 -

調査対象薬局の利益

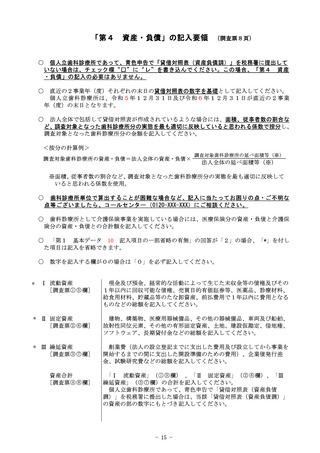

85

[調査票㉙○

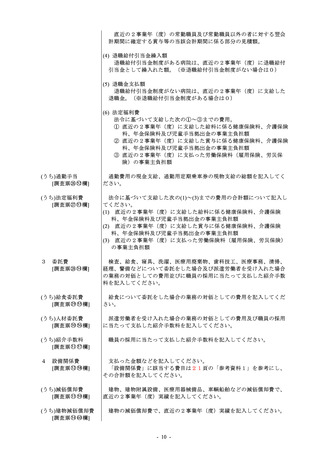

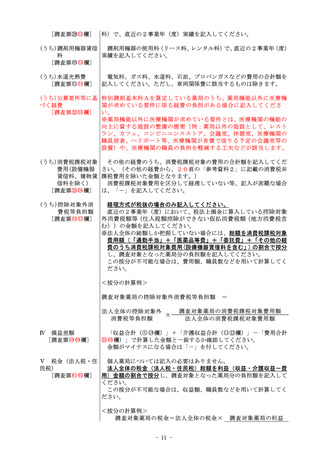

料)で、直近の2事業年(度)実績を記入してください。

(うち)調剤用機器賃借

調剤用機器の使用料(リース料、レンタル料)で、直近の2事業年(度)

料

実績を記入してください。

30 ○

53 欄]

[調査票○

(うち)水道光熱費

31 ○

54 欄]

[調査票○

電気料、ガス料、水道料、石油、プロパンガスなどの費用の合計額を

記入してください。ただし、車両関係費に該当するものは除きます。

(うち)公募要件等に基 特別調剤基本料Aを算定している薬局のうち、薬局機能以外に医療機

づく経費

関が求めている要件に係る経費の負担がある場合に記入してくださ

55

[調査票㉜○欄]

い。

※薬局機能以外に医療機関が求めている要件とは、医療機関の機能の

向上に資する施設の整備の提案(例:薬局以外の施設として、レスト

ラン、カフェ、コンビニエンスストア、会議室、休憩室、医療機関の

職員宿舎、ヘリポート等、医療機関が有償で借りる予定の会議室等の

設置)や、医療機関の職員の負担を軽減する工夫などが該当します。

(うち)消費税課税対象

その他の経費のうち、消費税課税対象の費用の合計額を記入してくだ

費用(設備機器 さい。(その他の経費から、20頁の「参考資料2」に記載の消費税非

賃借料、建物賃 課税費用を除いた金額となります。)

借料を除く)

消費税課税対象費用を区分して経理していない等、記入が困難な場合

56 欄]

[調査票㉝○

は、「-」を記入してください。

(うち)控除対象外消

費税等負担額

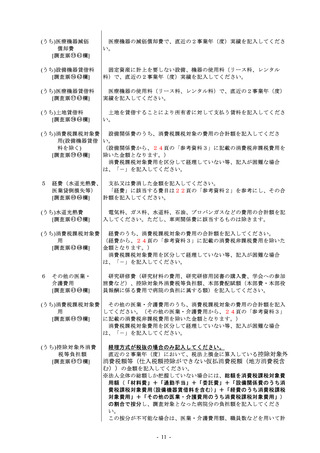

34 ○

57 欄]

[調査票○

経理方式が税抜の場合のみ記入してください。

直近の2事業年(度)において、税法上損金に算入している控除対象

外消費税額等(仕入税額控除ができない仮払消費税額(地方消費税含

む))の金額を記入してください。

※法人全体の総額しか把握していない場合には、総額を消費税課税対象

費用額(「通勤手当」+「医薬品等費」+「委託費」+「その他の経

費のうち消費税課税対象費用(設備機器賃借料を含む」)の割合で按分

し、調査対象となった薬局分の負担額を記入してください。

この按分が不可能な場合は、費用額、職員数などを用いて計算してく

ださい。

<按分の計算例>

調査対象薬局の控除対象外消費税等負担額

法人全体の控除対象外

×

消費税等負担額

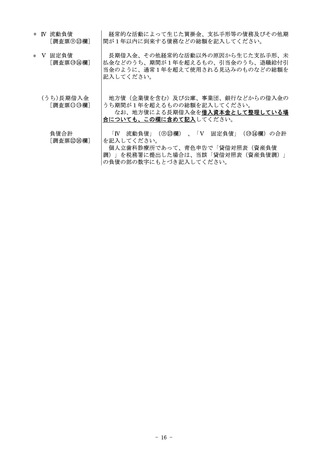

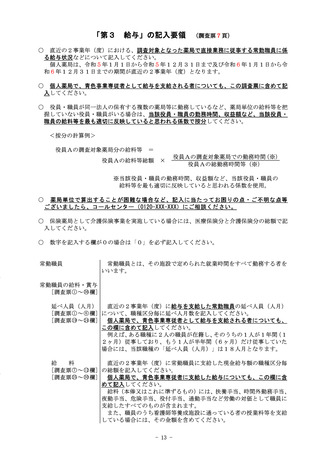

Ⅳ

損益差額

59 ○

60 欄]

[調査票○

=

調査対象薬局の消費税課税対象費用額

法人全体の消費税課税対象費用額

5 ○

10 欄)」+「介護収益合計(○

11 ⑫欄)」-「費用合計

「収益合計(○

58 欄)」で計算した金額と一致するか確認してください。

㉟○

金額がマイナスになる場合は「-」を付してください。

Ⅴ 税金(法人税・住

個人薬局については記入の必要はありません。

民税)

法人全体の税金(法人税・住民税)総額を利益(収益・介護収益-費

61 ○

62 欄]

[調査票○

用)金額の割合で按分し、調査対象となった薬局分の負担額を記入して

ください。

この按分が不可能な場合は、収益額、職員数などを用いて計算してく

ださい。

<按分の計算例>

調査対象薬局の税金=法人全体の税金×

- 11 -

調査対象薬局の利益

85