よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (13 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

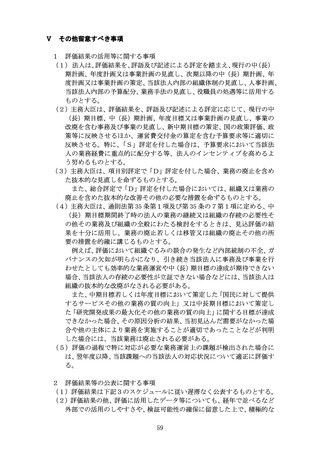

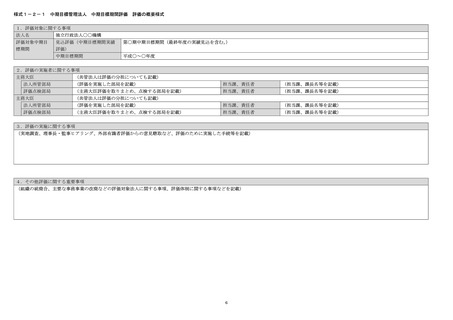

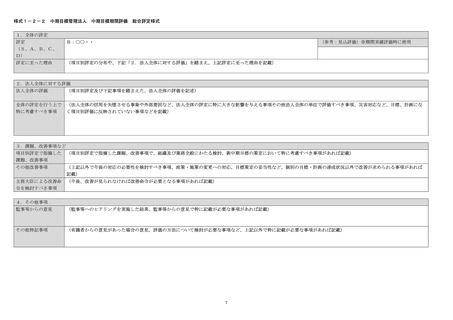

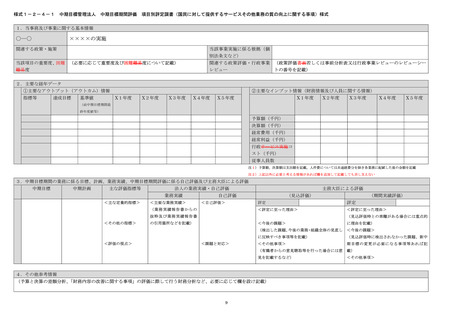

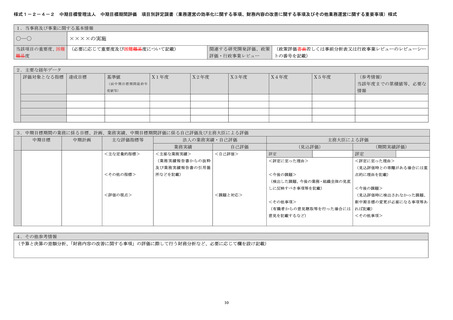

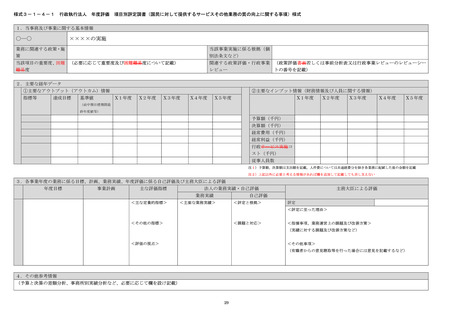

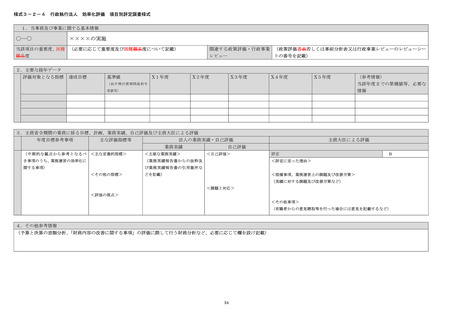

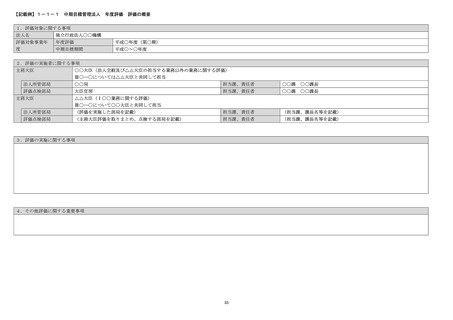

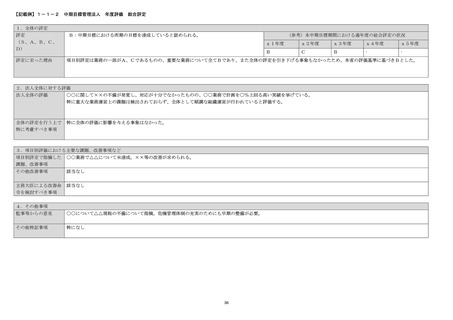

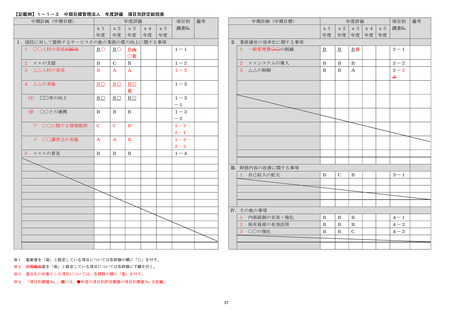

状況を的確に把握するとともに、業務運営上の課題を的確に把握し対応を

促す観点から、以下の方法等により評価を行い、評価の実効性を確保するも

のとする。

(1)評価の手順及び手法

原則、以下の手法による。

① 当該法人に対し、評価において必要かつ十分な資料の提出を求める。

② 評価に当たって当該法人の長からのヒアリングを実施するほか、監

事等からも意見を聴取するなど、役員等から必要な情報を収集し、当該

法人の実情を踏まえた的確な評価を実施する。

③ 目標・計画(予算)と実績(決算)の差異についての要因分析を実施

する。

④ 業務実績と成果(アウトプット)・効果(アウトカム)の関連性等を

明らかにした上で評価する。

⑤ 定量的な成果実績(アウトプット指標)と資源投入量(インプット指

標)の対比により、成果実績1単位を生み出すためにどれだけの資源投

入が必要とされたか(アウトプット単位当たりのインプット)を把握し、

効率性の観点からも評価する。その際、できるだけ事業等のまとまりご

との財務情報等を活用する。

⑥ 過去の関連する政策評価、行政評価・監視及び行政事業レビューの結

果を活用する。

⑦ 業務の特性に応じ、企業会計的手法による財務分析、経年比較による

趨勢分析等の財務分析を行う。

⑧ 同一法人の過去の実績との比較・分析を行う。

⑨ 複数の施設・事務所で同種の業務を行っており、全体の評価を行うだ

けでは業務運営上の課題を把握しがたい場合には、施設・事務所ごとの

業務実績を把握し、計画に対する比較・分析を行う。

上記のほか、必要に応じて以下に掲げる事項その他評価の実効性を確

保するための手法を適用する。

ⅰ 外部有識者の知見の活用(ただし、利害関係者を排除するなど手続

の妥当性に留意するものとする。)

ⅱ 当該法人に対する現地調査

ⅲ 同業種の民間企業との比較・分析

(2)評価の視点

別途総務省行政管理局長が示す「目標策定の際に考慮すべき視点」等を

参考にし、業務の質の向上、業務の効率化、財務内容の改善等の観点から、

それぞれの業務の特性に応じた評価の視点を設定し、当該法人に対して

業務運営の改善等を促すような評価を行う。

その際、次のような目標については、その内容に応じた適切な方法によ

る評価を行う。

① 目標策定時点において最終的に達成すべき目標の具体的な内容とそ

の水準、達成すべき時期を明らかにすることが、国の政策や当該法人の

役割(ミッション)等に照らして必ずしも適切ではない又は明らかにで

9

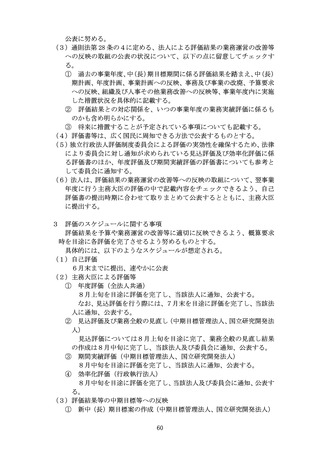

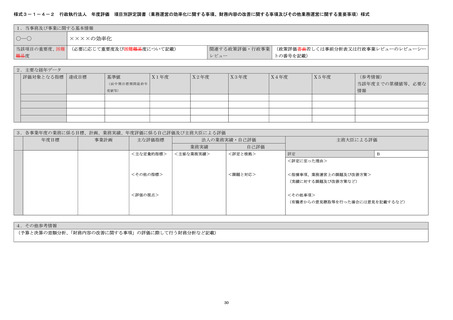

促す観点から、以下の方法等により評価を行い、評価の実効性を確保するも

のとする。

(1)評価の手順及び手法

原則、以下の手法による。

① 当該法人に対し、評価において必要かつ十分な資料の提出を求める。

② 評価に当たって当該法人の長からのヒアリングを実施するほか、監

事等からも意見を聴取するなど、役員等から必要な情報を収集し、当該

法人の実情を踏まえた的確な評価を実施する。

③ 目標・計画(予算)と実績(決算)の差異についての要因分析を実施

する。

④ 業務実績と成果(アウトプット)・効果(アウトカム)の関連性等を

明らかにした上で評価する。

⑤ 定量的な成果実績(アウトプット指標)と資源投入量(インプット指

標)の対比により、成果実績1単位を生み出すためにどれだけの資源投

入が必要とされたか(アウトプット単位当たりのインプット)を把握し、

効率性の観点からも評価する。その際、できるだけ事業等のまとまりご

との財務情報等を活用する。

⑥ 過去の関連する政策評価、行政評価・監視及び行政事業レビューの結

果を活用する。

⑦ 業務の特性に応じ、企業会計的手法による財務分析、経年比較による

趨勢分析等の財務分析を行う。

⑧ 同一法人の過去の実績との比較・分析を行う。

⑨ 複数の施設・事務所で同種の業務を行っており、全体の評価を行うだ

けでは業務運営上の課題を把握しがたい場合には、施設・事務所ごとの

業務実績を把握し、計画に対する比較・分析を行う。

上記のほか、必要に応じて以下に掲げる事項その他評価の実効性を確

保するための手法を適用する。

ⅰ 外部有識者の知見の活用(ただし、利害関係者を排除するなど手続

の妥当性に留意するものとする。)

ⅱ 当該法人に対する現地調査

ⅲ 同業種の民間企業との比較・分析

(2)評価の視点

別途総務省行政管理局長が示す「目標策定の際に考慮すべき視点」等を

参考にし、業務の質の向上、業務の効率化、財務内容の改善等の観点から、

それぞれの業務の特性に応じた評価の視点を設定し、当該法人に対して

業務運営の改善等を促すような評価を行う。

その際、次のような目標については、その内容に応じた適切な方法によ

る評価を行う。

① 目標策定時点において最終的に達成すべき目標の具体的な内容とそ

の水準、達成すべき時期を明らかにすることが、国の政策や当該法人の

役割(ミッション)等に照らして必ずしも適切ではない又は明らかにで

9