よむ、つかう、まなぶ。

参考資料4 独立行政法人の評価に関する指針 (51 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_34366.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第10回 8/1)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

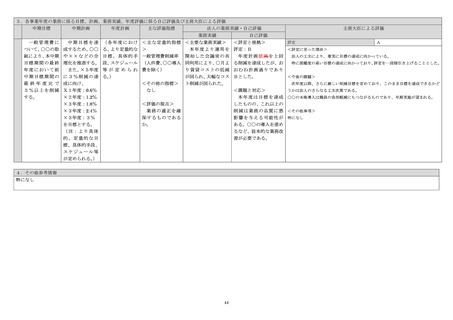

④ 予測し難い外部要因により業務が実施できなかった場合や、外部要

因に対して当該法人が自主的な努力を行っていた場合には、評定にお

いて考慮するものとする。

⑤ 業務運営の効率化に係る評価においては、主務省令期間における業

務運営の効率化に関する事項の実施状況に留意する。

(2)効率化評価

① 効率化評価は、主務省令期間における年度目標に定める業務運営の

効率化に関する事項の実施状況について、次年度以降の業務運営の効

率化の取組に活用することを目的とする。

② 効率化評価は、当該法人による自己評価の結果を踏まえ、当該法人に

よる業務運営の効率化に関する取組状況を調査・分析し、当該期間の達

成状況等の全体について総合的な評定を行うものとする。

4 自己評価結果の活用等

(1)通則法第 35 条の 11 第3項及び第4項に基づき作成する自己評価書は、

国民に対する説明責任の履行及び当該法人の自律的な業務運営の改善へ

の活用を目的とする。

あわせて、主務大臣が行う評価のための情報提供に資するものとする。

(2)主務大臣は、当該法人に対して、主務大臣の評価に必要なデータやその

分析結果を明らかにした客観性のある自己評価書の作成を求める。

なお、

「独立行政法人の事業報告に関するガイドライン」により、業績

評価については、自己評価書において詳細情報が提供され、事業報告書に

おいてその概要情報が提供されると整理されている。

(3)主務大臣は、年度評価及び効率化評価において、客観性を考慮しつつ自

己評価書を十分に活用し、効果的かつ効率的な評価を行う。当該法人から

質の高い自己評価書が提出され、かつ、それについて十分な説明責任が果

たされている場合は、自己評価書を最大限活用し、当該自己評価書の正当

性の観点から確認すること等を通じて、適切かつ合理的に評価を行う。

(4)主務大臣は、当該法人の業務実績及び目標・計画の達成状況について自

己評価書等により把握・分析し、当該法人業務の政策・施策への適合性、

法人の長のマネジメントの妥当性など、政策責任者としての視点を持ち

ながら評価を行う。

(5)法人は、上記の主務大臣の評価の円滑化に資するよう、自己評価書の作

成に当たって、以下の点に努める。

① 本指針の(Ⅳの3)

「各評価の目的・趣旨・基本方針」、

(Ⅳの5)

「評

価の単位の設定」及び(Ⅳの6)

「評価の方法等」

(当該法人として実施

可能なものに限る。)を踏まえ、年度目標、事業計画で定められた指標

について目標・計画と実績を比較した評価を行う。

② 当該法人の有効なマネジメントに資するよう、業務運営の状況につ

いて、十分な資料に基づき客観的かつ具体的に記述する。

③ 自己評価書の作成が当該法人の過度な負担とならないよう配慮しつ

つ、業務実績、目標・計画の達成状況及び当該法人内のマネジメントの

状況等について、評価において十分に説明し得るよう、事務事業の特性

47

因に対して当該法人が自主的な努力を行っていた場合には、評定にお

いて考慮するものとする。

⑤ 業務運営の効率化に係る評価においては、主務省令期間における業

務運営の効率化に関する事項の実施状況に留意する。

(2)効率化評価

① 効率化評価は、主務省令期間における年度目標に定める業務運営の

効率化に関する事項の実施状況について、次年度以降の業務運営の効

率化の取組に活用することを目的とする。

② 効率化評価は、当該法人による自己評価の結果を踏まえ、当該法人に

よる業務運営の効率化に関する取組状況を調査・分析し、当該期間の達

成状況等の全体について総合的な評定を行うものとする。

4 自己評価結果の活用等

(1)通則法第 35 条の 11 第3項及び第4項に基づき作成する自己評価書は、

国民に対する説明責任の履行及び当該法人の自律的な業務運営の改善へ

の活用を目的とする。

あわせて、主務大臣が行う評価のための情報提供に資するものとする。

(2)主務大臣は、当該法人に対して、主務大臣の評価に必要なデータやその

分析結果を明らかにした客観性のある自己評価書の作成を求める。

なお、

「独立行政法人の事業報告に関するガイドライン」により、業績

評価については、自己評価書において詳細情報が提供され、事業報告書に

おいてその概要情報が提供されると整理されている。

(3)主務大臣は、年度評価及び効率化評価において、客観性を考慮しつつ自

己評価書を十分に活用し、効果的かつ効率的な評価を行う。当該法人から

質の高い自己評価書が提出され、かつ、それについて十分な説明責任が果

たされている場合は、自己評価書を最大限活用し、当該自己評価書の正当

性の観点から確認すること等を通じて、適切かつ合理的に評価を行う。

(4)主務大臣は、当該法人の業務実績及び目標・計画の達成状況について自

己評価書等により把握・分析し、当該法人業務の政策・施策への適合性、

法人の長のマネジメントの妥当性など、政策責任者としての視点を持ち

ながら評価を行う。

(5)法人は、上記の主務大臣の評価の円滑化に資するよう、自己評価書の作

成に当たって、以下の点に努める。

① 本指針の(Ⅳの3)

「各評価の目的・趣旨・基本方針」、

(Ⅳの5)

「評

価の単位の設定」及び(Ⅳの6)

「評価の方法等」

(当該法人として実施

可能なものに限る。)を踏まえ、年度目標、事業計画で定められた指標

について目標・計画と実績を比較した評価を行う。

② 当該法人の有効なマネジメントに資するよう、業務運営の状況につ

いて、十分な資料に基づき客観的かつ具体的に記述する。

③ 自己評価書の作成が当該法人の過度な負担とならないよう配慮しつ

つ、業務実績、目標・計画の達成状況及び当該法人内のマネジメントの

状況等について、評価において十分に説明し得るよう、事務事業の特性

47